加入收藏

加入收藏 首頁

首頁

2012年度房地產行業集中度進一步提升

來源:財經網 |瀏覽:次|評論:0條 [收藏] [評論]

回首2012年,整體上來說,是龍頭房企收獲的一年,也是房企房地產市場加速洗牌的一年,在這一年中,市場發展呈現先抑后揚走勢,房企需要不斷改變策略,方能在多變的市場中找準自己的位置。可以…

回首2012年,整體上來說,是龍頭房企收獲的一年,也是房企房地產市場加速洗牌的一年,在這一年中,市場發展呈現先抑后揚走勢,房企需要不斷改變策略,方能在多變的市場中找準自己的位置。可以看到,得益于企業在戰略、營銷等方面的積極應變,龍頭房企表現愈加優異,市場份額持續增加,中堅力量難以撼動,引領著行業的前行。

規模:業績加碼,分化加劇,房企集中度不斷提升

走過房地產市場10年黃金期,一輪接一輪的調控政策襲來,推動著行業不斷成熟,同時也影響著不同房企的規模之變,最大的變化莫過于排位靠前的房企整體業績規模持續增長。

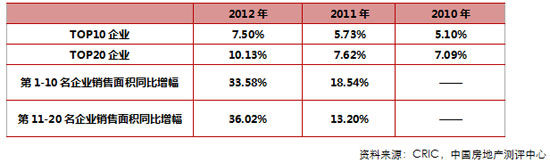

首先,對比近三年來的企業銷售金額集中度及增速情況,我們發現,TOP10企業及TOP20企業的銷售金額占比保持不斷提升,特別是在2012年,TOP10企業與TOP20企業金額集中度分別增加了2.03與2.77個百分點,而在2011年時,其增加的幅度均在0.5個百分點內。2012年,調控政策未有加碼以及金融政策出現放松,為市場營造“窗口期”,讓不少房企看到銷售時機,龍頭房企尤為踴躍,保利擔當旗手,率先出擊,而后恒大、萬科緊跟,龍湖、世茂也不甘示弱,紛紛加入大規模促銷行列中,以往在活動促銷上保持靜觀態度的招商也加入進來,從2月份到12月份,借助集團“140年周慶”先后三次發起客戶感恩回饋活動,帶動企業業績超額達成,可以說,TOP20企業金額集中度增加是今年市場上龍頭房企爭相發力業績突破的結果。

同時,值得注意的是,在金額增速方面,相比于前10強企業,排名位于11-20名的房企增長速度更快,在2011年時,其增速為17.36%,而至2012年時,已達27.35%,提升近10個百分點,可以預見,未來10強企業在規模增長下開始偏向利潤,而后起企業則寄希望于業績上的進一步提升。

表1:2010-2012年企業銷售金額集中度及增速情況

其次,房企面積集中度上的表現與金額一致。TOP10企業與TOP20企業面積集中度較去年同期分別增加了1.77及2.51個百分點,龍頭房企實現業績、規模雙擴容。不過在面積增速方面,位列11-20名的房企表現更為搶眼,在2012年,增速達到36.02%,較2011年增加22.82個百分點,遠高于10強企業33.58%的增速,顯示出該階段房企蓄勢待發之勢,部分房企,如龍湖、綠城將是未來10強企業儲備軍。

表2:2010-2012年企業銷售面積集中度及增速情況

資料來源:CRIC,中國房地產測評中心

備注:集中度=入榜企業銷售金額(或面積)/統計局公布的全國商品房銷售金額(或面積),其中,今年12月全國商品房銷售金額(或面積)是根據2011年11月與12月單月同比增幅推算所得。

格局:千億軍團擴容至三家,強者恒強局面進一步凸顯

縱觀《2012年度中國房地產企業銷售TOP50》榜單,千億級企業大放光彩,作為龍頭老大,萬科以1418億元的業績再度領銜榜首,而緊跟其后的綠地與保利分別以年度銷售金額1078億元及1018億元位列二、三,由此,繼2010年萬科首度進入千億軍團后,綠地、保利于2012年攜手加入。2012年依然是調控年,房企卻實現了業績的跨越,萬科由1200億元奔向1400億元,綠地、保利邁上了新的臺階,房企競爭格局愈演愈烈,強者恒強局面不言而喻。

綠地、保利這兩家房企2011年時銷售金額均在700多億元,能夠在一年之內登上千億寶座,一方面離不開企業的國資背景,擁有得天獨厚的資源優勢,另一方面也是企業順應市場,積極求變的結果。

對于綠地而言,2012年是企業的“發力”年,在多個版塊展開攻勢。土場市場上,綠地今年在一線城市拿下多幅核心地塊,增強重點城市競爭力;在產品類型上,商業地產也有力地支撐了業績的穩定增長;品牌建設上,進駐重點二三線城市,在當地打造城市地標。

與綠地相比,保利今年的表現更為突出,戰略轉變與營銷順變一起抓。戰略方面,企業保持高速周轉的同時,加強了一二線城市的投資力度,為企業后期業績增長與利潤豐收打下基礎;營銷方面,企業隨行就市,不斷調整促銷方式,年初的“囍春行動”一炮打響,帶來房企的紛紛效仿,而后保利啟動“三搶”策略,以“搶資金、搶市場、搶進度”為口號,將80后定向優惠鋪開,成為年度的一項抓剛需置業者的利營銷利器。

除萬科、綠地、保利成功超過千億之外,中海、恒大兩家房企銷售金額也均在900億元以上,而且同為高周轉企業,已進入的2013年,調控政策如沒有更為嚴厲,相信千億軍團成員將至少增加至5名。