加入收藏

加入收藏 首頁

首頁

鋼鐵行業2022年策略:供給有頂,盈利有底,優選高景氣賽道

瀏覽:次|評論:0條 [收藏] [評論]

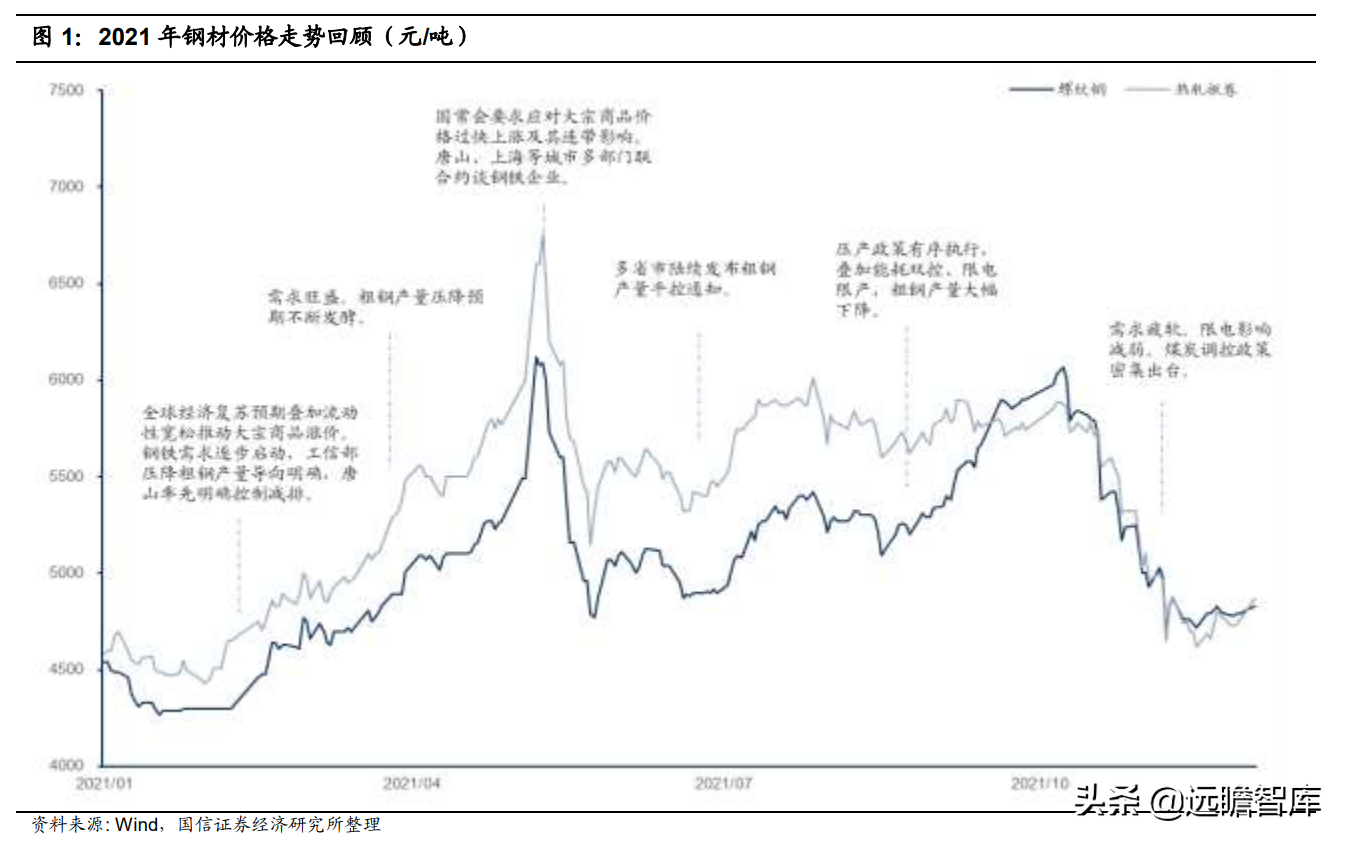

2021年:壓產落地,行情大開大合 2021年鋼鐵行業在供需大幅變化以及市場預期變化的影響下走出了大開大合的行情,鋼價呈現M型走勢。按照價格趨勢大致可分成四個階段。年初到5月中旬:全球經濟…

2021年鋼鐵行業在供需大幅變化以及市場預期變化的影響下走出了大開大合的行情,鋼價呈現“M”型走勢。按照價格趨勢大致可分成四個階段。

年初到5月中旬:全球經濟逐步復蘇,帶動鋼材需求逐步啟動。供給端,工信部明確提出2021年粗鋼產量同比下降,但期間市場上存在大量質疑政策能否落地的聲音。

隨著原材料價格不斷上漲,鋼材價格持續走高,投機需求進一步加速了鋼價的上漲,行業盈利加速擴張,鋼鐵板塊持續跑贏市場。

5月中旬到6月末:5月12日,國常會要求要跟蹤分析國內外形勢和市場變化,做好市場調節,應對大宗商品價格過快上漲及其連帶影響。

5月14日,唐山市市場監管局、發改委、工信局聯合約談全市鋼鐵生產企業,要求各鋼鐵生產企業自覺維護鋼材市場價格秩序和公眾利益。同日,上海市三部門聯合約談當地鋼鐵企業。

多項舉措密集實施,對于投機需求的打壓,促使鋼材價格大幅回調。

但我們 6 月投資策略的觀點也明確提出在供給不會大面積放松,需求依舊存在韌性的背景下,鋼價仍具備基本面支撐,調整充分且政策明朗后,上漲條件仍具備,但政策壓制下,峰值或難超前高。

6 月末到 10 月中旬:7 月多地陸續出臺粗鋼產量平控通知,并逐步落地到企業層面,粗鋼產量呈現收縮趨勢;能耗雙控疊加限電限產進一步加劇粗鋼產量的下降。而需求端表現相對偏弱,市場對于鋼材消費走勢判斷存在較大分歧。

受需求預期影響 9 月起鋼鐵板塊走勢與鋼價走勢分化,9 月鋼材價格隨著雙焦價格繼續拉升,但鋼鐵板塊在悲觀的需求預期下快速回落。

10 月中旬至今:產量仍嚴格受到限制,但能耗雙控導致的限產有所放松。需求側,傳統消費旺季鋼材消費表現疲軟,地產端新開工等數據持續弱化,庫存去化不理想。疊加煤炭調控政策密集出臺,保供穩價取得成效,原料價格回落下,鋼材價格大幅回調,行業盈利一度轉負,鋼鐵股回落,板塊估值逐步筑底。

需求承壓,改善預期持續升溫

當前,鋼材消費弱勢運行,但改善預期逐漸升溫。地產方面,政策導向微調,在以穩為主及基調下,市場情緒有望逐步改善,但政策傳導落地仍需時間,短期內開工表現難以扭轉,對應鋼材消費或延續偏弱運行狀態。

基建方面,會議提出適度超前開展基礎設施投資,隨著資金供給保障到位,以及重大項目的加快實施,基建投資增速有望企穩。

工程機械方面,挖掘機出口高景氣,但受制于建筑需求,領域內鋼材消費增速或保持回落。

汽車方面,隨著缺芯問題逐步緩解。汽車行業補庫需求明確,疊加新能源汽車產銷量的高速增長,乘用車市場或迎來復蘇,進而帶動鋼材消費。整體來看,鋼材需求或延續板強長弱的風格。

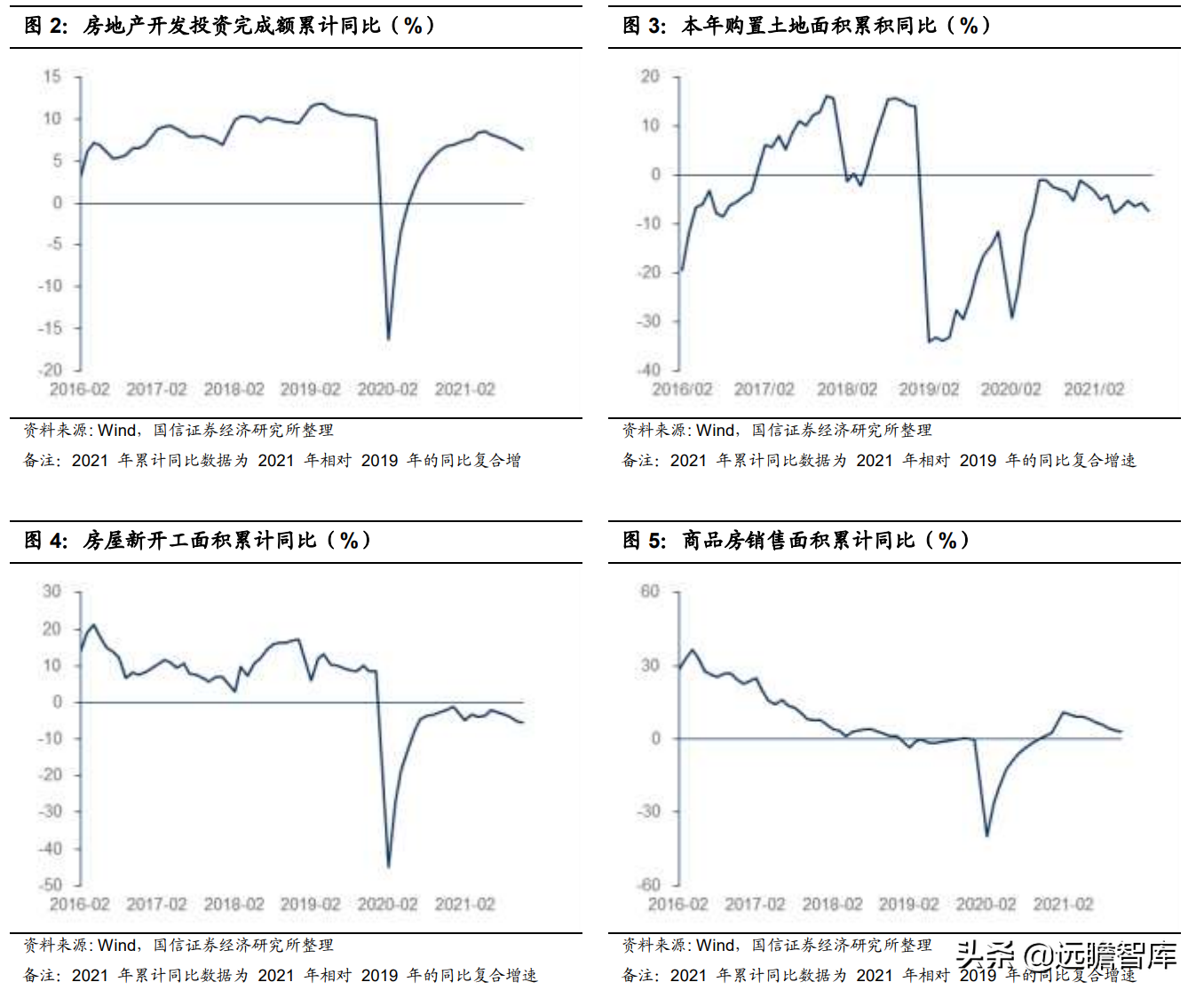

地產政策導向微調

2021年,在嚴監管下,地產行業進入下行通道。2021年1-11月,全國房地產開發投資完成額同比增長6.0%,相對2019年的同比復合增速為6.4%。本年購置土地面積累計同比下降11.2%,相對2019年的同比復合增速為-8.2%。房屋新開工面積同比下降9.1%,相對2019年的同比復合增速為-5.6%,負增長快速擴大。商品房銷售面積同比增長4.8%,相對2019年的同比復合增速為3.1%,增速不斷收斂。三道紅線約束下,房企融資承壓,拿地下行,新開工數據持續弱化,導致地產端建材消費疲軟。

但近期,地產政策基調已有所緩和。

12月10日,要堅持房子是用來住的、不是用來炒的定位,加強預期引導,探索新的發展模式,堅持租購并舉,加快發展長租房市場,推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展。

展望2022年,政策基調以穩為主,房地產市場情緒有望逐步改善,但政策傳導落地仍需時間,短期內開工表現難以扭轉,對應鋼材消費或延續偏弱運行狀態。

基建投資適度超前

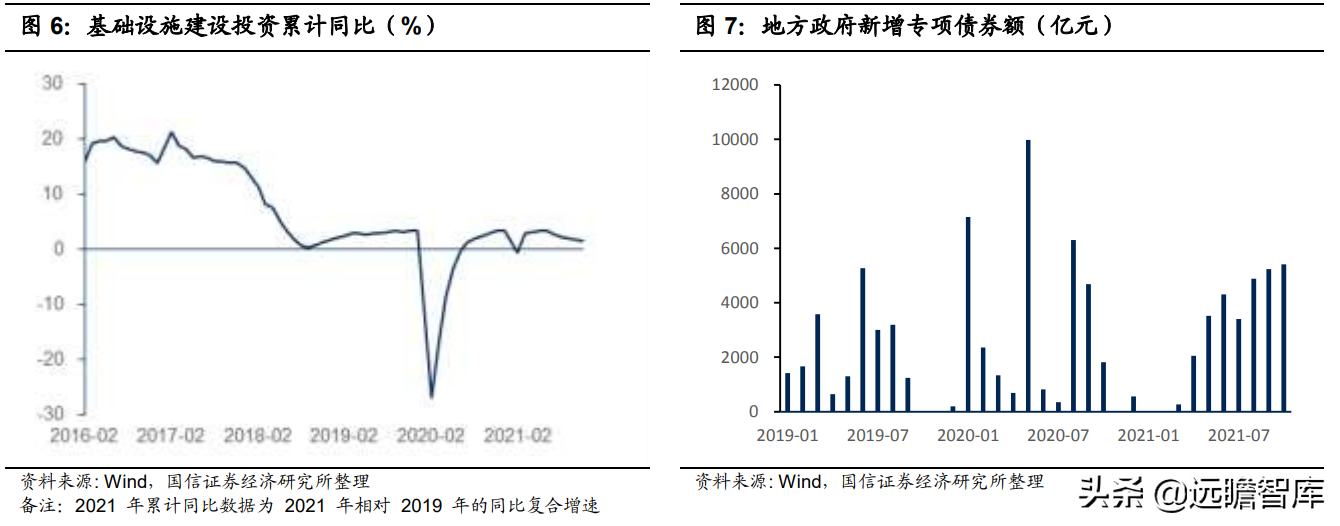

2021年,受資金制約,基建投資呈現低速增長。

1-11月,基礎設施建設投資同比下降0.2%,相對2019年的同比復合增速為1.6%,增速進一步放緩。今年專項債發行進度相對慢于往年同期,在一定程度上抑制著基建投資。

11月,財政部表示正指導地方加快債券資金發行使用進度,在今年底明年初形成實物工作量,發揮債券資金對地方經濟社會發展的積極作用。

12月,提出適度超前開展基礎設施投資。《關于振作工業經濟運行推動工業高質量發展的實施方案的通知》提出加快“十四五”規劃重大工程、區域重大戰略規劃及年度工作安排明確的重大項目實施,推進具備條件的重大項目抓緊上馬,能開工的項目盡快開工建設,在建項目加快建設進度,爭取早日竣工投產。

預計隨著資金供給保障到位,以及重大項目的加快實施,基建投資增速有望企穩,帶動鋼材消費,起到逆周期調節作用。

機械用鋼增速回落

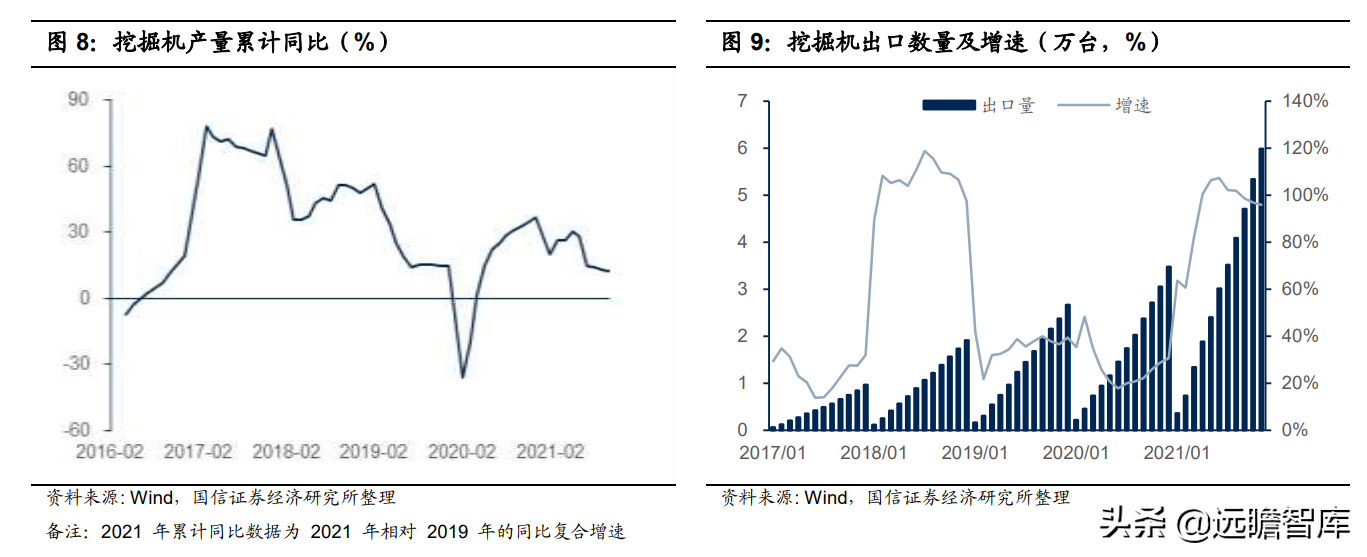

2021年,隨著國內地產新開工增速下滑,以及替代更新周期進入下半場,挖掘機國內需求回落,而海外市場高景氣疊加國內企業全球競爭力提升拉動挖掘機出口量大幅提升。

1-10月,挖掘機累計產量29.9萬臺,同比增長11.9%,相對2019年的同比復合增速為12.2%,增速有所回落。

1-11月,我國挖掘機累計出口6.0萬臺,同比增長95.9%。展望2022年,受制于建筑需求,工程機械領域鋼材消費增速或保持回落。

汽車行業復蘇可期

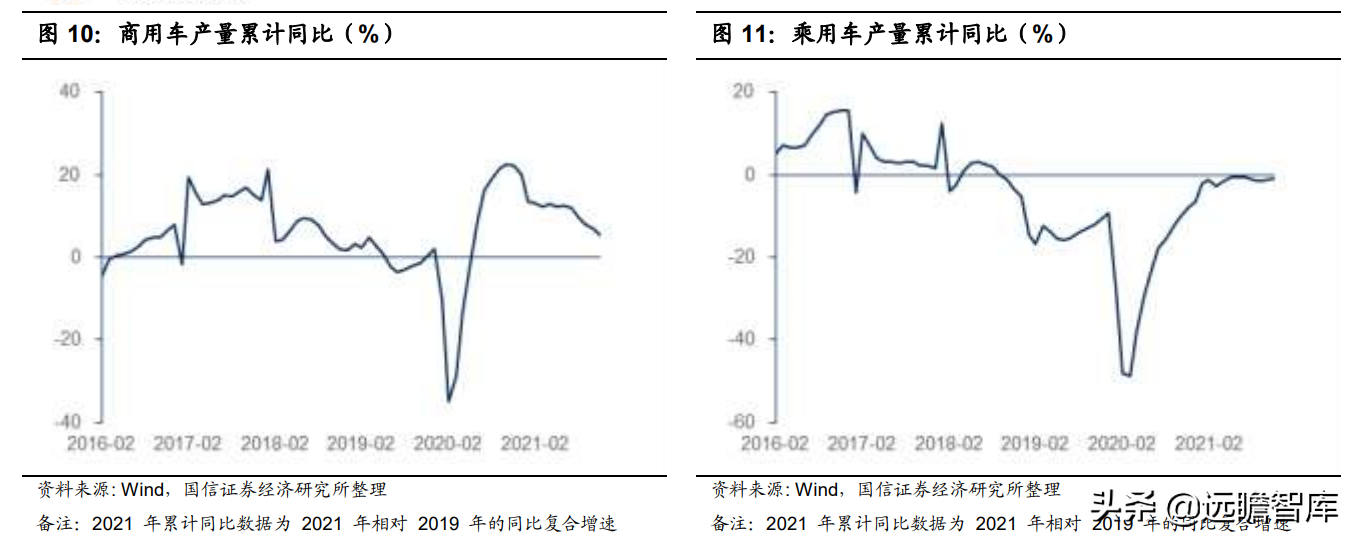

2021年,缺芯問題對汽車產銷量造成較大影響,疊加商用車產量增速的回落,汽車用鋼表現疲軟。

1-11 月,商用車產量累計同比下降 9.1%,相對 2019 年的同比復合增速為 5.4%;乘用車產量累計同比增長 6.9%,相對 2019 年的同比復合增速為-0.8%。

隨著芯片供應的持續改善,缺芯問題正在逐步緩解。

截至 2021 年 11 月,乘用車、商用車庫存分別為 43.4 萬輛、29.0 萬輛,較去年同期分別低 24.1 萬輛、5.2 萬輛,鼓勵汽車消費基調下,行業補庫需求明確。疊加新能源汽車產銷量的 高速增長,乘用車市場有望逐步恢復正增長,進而帶動鋼材消費。

高價差下出口景氣

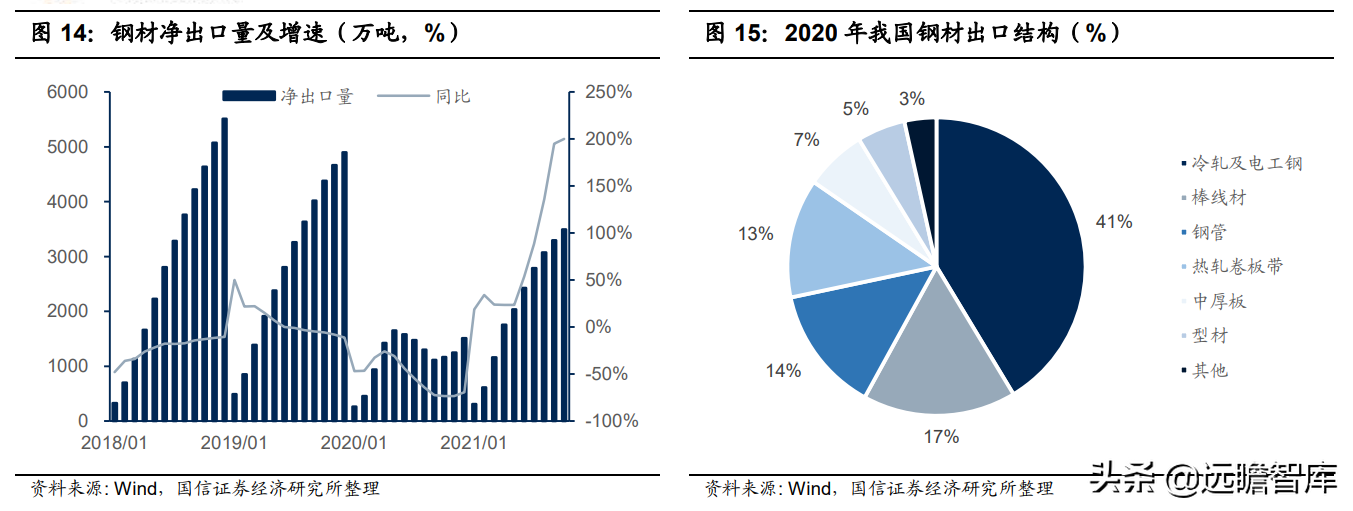

供給側結構性改革過后,隨著國內供需環境改善,鋼材凈出口量逐年下降。

2021 年,為配合粗鋼平控政策,降低鋼材出口量,引導鋼鐵行業降低能源消耗總量,4 月,財政部、國家稅務總局發布公告,自 5 月 1 日起,取消部分鋼鐵產品出口退稅;7 月,兩部門再度發布通知,取消 23 種鋼鐵產品出口退稅,意味著國內原來享有出口退稅的鋼鐵產品全部取消。隨著出口退稅政策的取消,下半年我國鋼材出口量呈現下降趨勢。

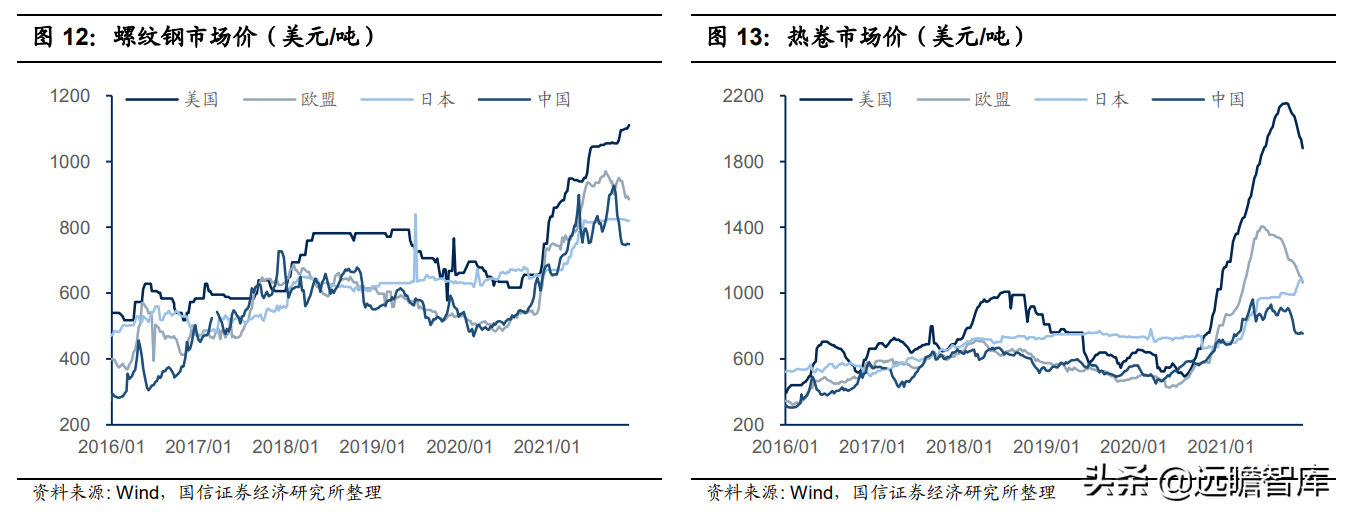

2021 年 1-10 月,我國鋼材凈出口量為 3496.5 萬噸,同比增長 200%,相對 2019 年的同比復合增速為-10.6%。主要因為去年海外疫情嚴重,出口量基數低,且今年海外鋼材需求旺盛,鋼材價格較國內有明顯優勢,截至 12 月 10 日,美國、歐盟、日本熱卷 2021 年均價較中國分別高 914 美元/噸、339 美元/噸、63 美元/噸。

世界鋼協預測,2022 年全球鋼材需求將繼續增長,中國外鋼鐵需求將增長至 9.1 億噸,同比增長 4.7%。需求增長下,海外市場有望保持景氣,導致海內外鋼材價差維持在較高水平,進而促使我國鋼材出口量保持在合理水平,對國內供需環境做出有效調節。

供給有頂,盈利有底

碳達峰、碳中和目標下,鋼鐵行業供給有頂的大方向明確,行業產能、產量雙管控呈現常態化趨勢,行業保持健康發展。

2022 年,隨著存量鋼鐵產能的繼續壓降和優化,在環保限產、冬奧會等因素干預下,粗鋼產量或呈現下降趨勢。在產量管控背景下,鋼鐵行業供需有望處于平衡狀態,而鐵礦石、焦炭供需趨于寬松,進而促使產業鏈利潤再分配,鋼鐵企業盈利有望保持合理水平。

產能產量管控常態化

碳達峰、碳中和目標下,鋼鐵作為碳排放量最高的制造業行業,是落實碳減排目標的重要責任主體。

2020年底,工信部部長第一次提到要堅決壓縮粗鋼產量,確保粗鋼產量同比下降。2021年 4 月,國家發改委網站刊發文章《國家發展改革委工業和信息化部就2021年鋼鐵去產能“回頭看”、粗鋼產量壓減等工作進行研究部署》,再提確保實現2021年全國粗鋼產量同比下降。其后,多省市陸續開展“回頭看”檢查工作,鋼鐵企業陸續落實粗鋼產量平控政策,標志著鋼鐵行業將從產能管控走向產能、產量雙管控。

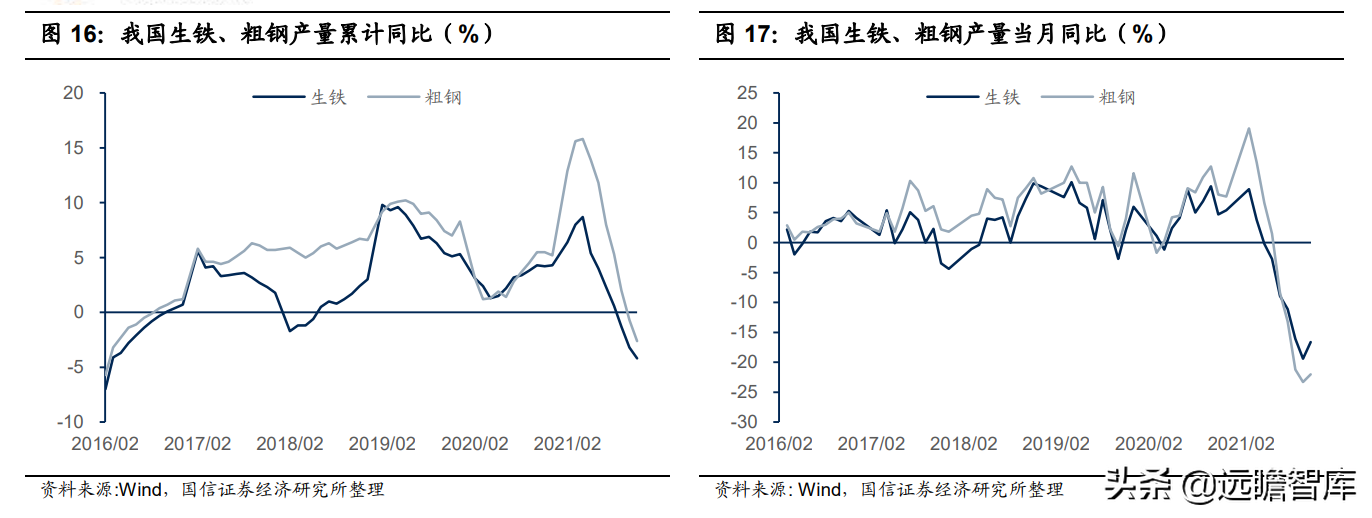

在政策影響下,下半年我國粗鋼產量同比快速回落。1-11 月,全國生鐵產量 8.0 億噸,同比下降 4.2%;粗鋼累計產量 9.5 億噸,同比下降 2.6%,降幅擴大。從 11 月單月數據來看,全國生鐵產量 6173 萬噸,同比下降 16.6%,較 9 月再降 130 萬噸;粗鋼產量 6931 萬噸,同比下降 22%,創 2018 年來單月產量新低。

8 月,唐山發布《唐山市2022年北京冬奧會和冬殘奧會空氣質量保障實施方案》征求意見稿,明確提出 2021 年全市壓減 1237 萬噸要求,時間節點從現在開始延續至明年 3 月中旬,涉及到高爐,其中 B、C 級別限產 30%—50%不等,D 級全 部冷爐處理。

10 月,生態環境部等部委聯合發布《2021-2022 年秋冬季大氣污染綜合治理攻堅方案》,明確秋冬季期間落實鋼鐵行業產量壓減相關要求,攻堅范圍在京津冀及周邊地區“2+26”城市和汾渭平原城市基礎上,增加河北北部、山西北部、山東東部和南部、河南南部部分城市,并提出江蘇省徐州、連云港、宿遷市,安徽省淮北、阜陽、宿州、亳州市參照本方案執行。

10 月,印發《2030 年前碳達峰行動方案》,提出推動鋼鐵行業碳達峰。

深 化鋼鐵行業供給側結構性改革,嚴格執行產能置換,嚴禁新增產能,推進存量優化,淘汰落后產能。推進鋼鐵企業跨地區、跨所有制兼并重組,提高行業集中度。優化生產力布局,以京津冀及周邊地區為重點,繼續壓減鋼鐵產能。

促進鋼鐵行業結構優化和清潔能源替代,大力推進非高爐煉鐵技術示范,提升廢鋼資源回收利用水平,推行全廢鋼電爐工藝。推廣先進適用技術,深挖節能降碳潛力,鼓勵鋼化聯產,探索開展氫冶金、二氧化碳捕集利用一體化等試點示范,推動低品位余熱供暖發展。

11 月,在全球低碳冶金創新聯盟成立大會上,中鋼協黨委書記何文波稱,中國鋼鐵行業碳達峰實施方案以及碳中和技術路線圖的制定工作已基本完成,近期將向社會公布,并全面開始實施。在雙碳目標下,鋼鐵行業供給有頂的大方向明確,行業將保持健康發展。

2022 年,隨著存量鋼鐵產能的繼續壓降和優化,在環保限產、冬奧會等因素干預下,粗鋼產量或呈現下降趨勢。從企業層面來看,低碳環保將成為鋼鐵企業生存發展的必要前提,環保達標、能耗低的鋼廠優勢將越發凸顯。

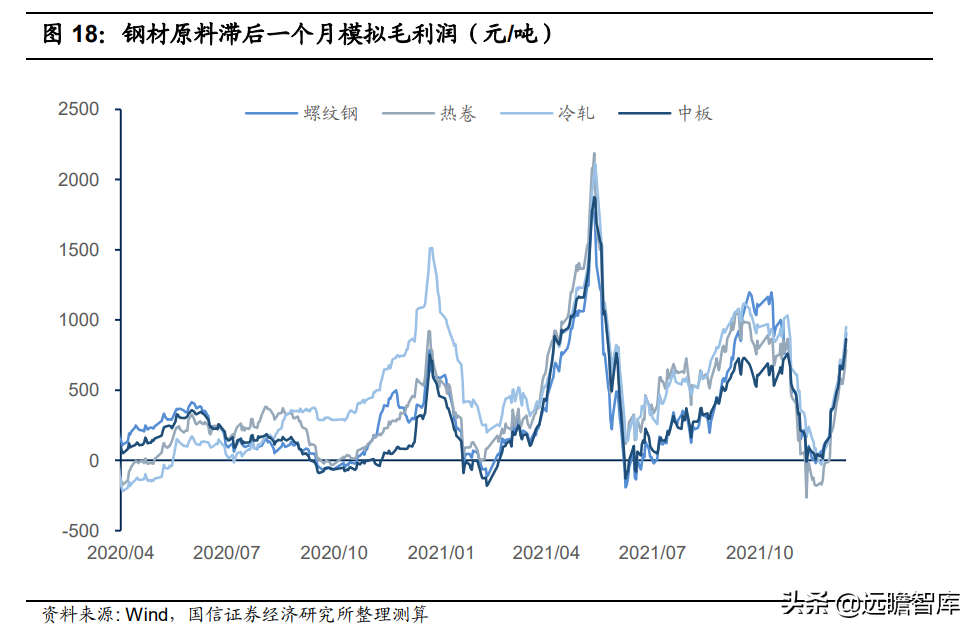

鋼材價格走勢強于原料價格

2021 年,隨著市場對粗鋼壓產預期的變動以及鋼材需求的變化,鋼材價格大起大落,但整體波幅仍小于原材料價格波動。

考慮到限產政策在改善鋼材端供需情況的同時抑制原材料需求,產業鏈利潤在整體擴張的同時,也進一步更多的向鋼材端分配。鋼廠盈利情況在大幅變化下,中樞上移。

截至 12 月中旬,原料滯后一個月模擬螺紋鋼、熱卷、冷軋、中板年均毛利潤分別為 441 元/噸、567 元/噸、660 元/噸、422 元/噸,較 2020 年均值同比分別上漲 56%、108%、77%、 92%。

展望 2022 年,預計粗鋼產量小幅下降,長材需求有所回落,板材需求保持景氣,行業供需處于平衡狀態。而鐵礦石、焦炭需求因粗鋼產量下降以及對電爐鋼的鼓勵而有所下降,供需趨于寬松。進而促使產業鏈利潤再分配,鋼鐵企業盈利有望保持合理水平。

鐵礦石:供需走向寬松,價格存下降空間

從中長期看,全國粗鋼產量平控政策的嚴格執行,疊加國家對于電爐鋼應用的鼓勵,直接導致鐵礦石需求出現明顯下降,海外鋼廠生產積極,但預計仍難彌補國內下降部分。

而隨著淡水河谷產量逐步恢復,以及各地新項目的投產,全球鐵礦石供給仍有增量,導致供需趨于寬松,價格中樞或呈下降趨勢。

從短期來看,鐵礦石庫存仍在持續累積,對價格形成壓制,從成本端考慮,隨著運費的回落,鐵礦石價格也仍有下降空間。

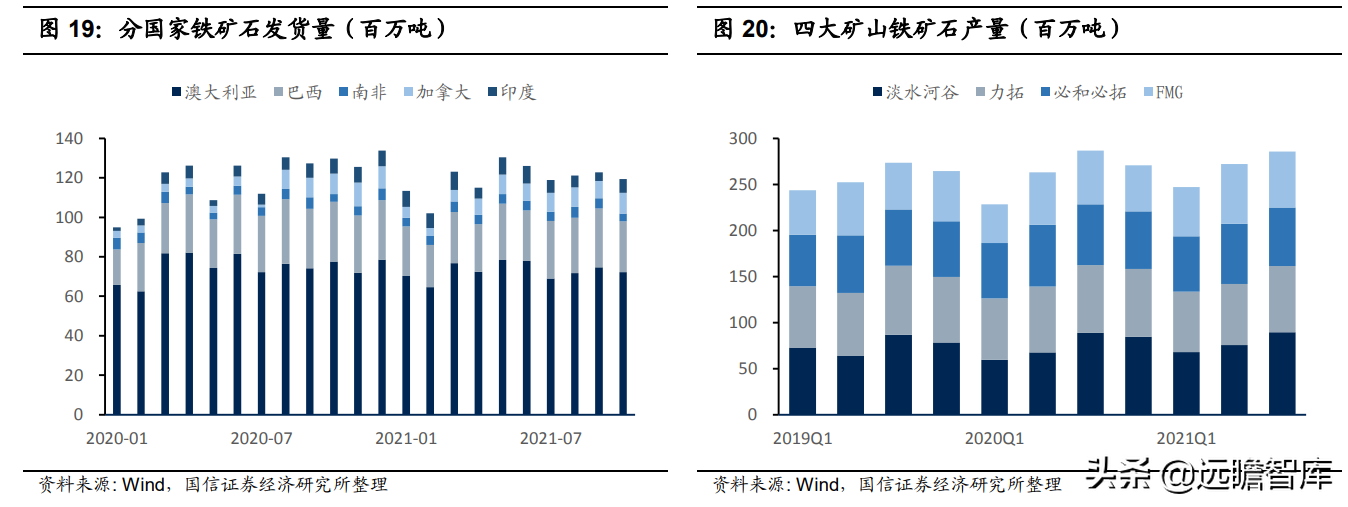

供給穩健,略有增長

2019 年巴西淡水河谷潰壩事故對鐵礦石供給造成較大沖擊,疊加旺盛的需求,開啟了鐵礦石價格的上漲之路,隨后兩年間受颶風、疫情對行業供給造成的持續影響,鐵礦石供需處于偏緊狀態。但目前來看,前期對供給的影響因素已基本消失,鐵礦石供給恢復穩健狀態。

2021 年前三季度,四大礦山產量合計達 2.86 億噸,同比增長 3.4%。其中淡水河谷產量持續恢復,三季度單季公司鐵礦石產量為 0.89 億噸,為 2019 年以來新高,逐步接近潰壩前水平;公司 2021 年鐵礦石產量指引預計為 3.15-3.20 億噸,2022 年預計增長至 3.20-3.35 億噸。此外,2021 年必和必拓的 South Flank 正式投產,力拓的 Gudai Darri 礦區有望于 2022 年投產,FMG 的 Iron Bridge 項目也有望在 2022 年投產,逐步替代現有項目或貢獻新的增量。

綜合來看,四大礦山產量供應預計保持微增狀態。2021 年,隨著鐵礦石價格的提升,非主流礦產量也有明顯增加。1-10 月,印度鐵礦石發貨量為 7182 萬噸,較 2020 年同比上漲 35.9%;我國鐵礦石原礦產量為 8.2 億噸,同比增長 11.5%。

海外需求提升難補國內需求降低

中國是全球鐵礦石消費第一大國,全國粗鋼產量平控政策的嚴格執行,疊加國家對于電爐鋼應用的鼓勵,直接導致鐵礦石需求出現明顯下降。2021 年海外鋼廠生產積極,鐵礦石用量提升,但預期仍難彌補中國需求下降部分。

基于世界鋼鐵協會對各國鋼材需求的預測以及各國廢鋼粗鋼比情況,我們預計 2021 年、2022 年,全球主要鋼鐵生產國鐵礦石需求量較 2020 年分別下降 0.19 萬噸、0.45 萬噸。

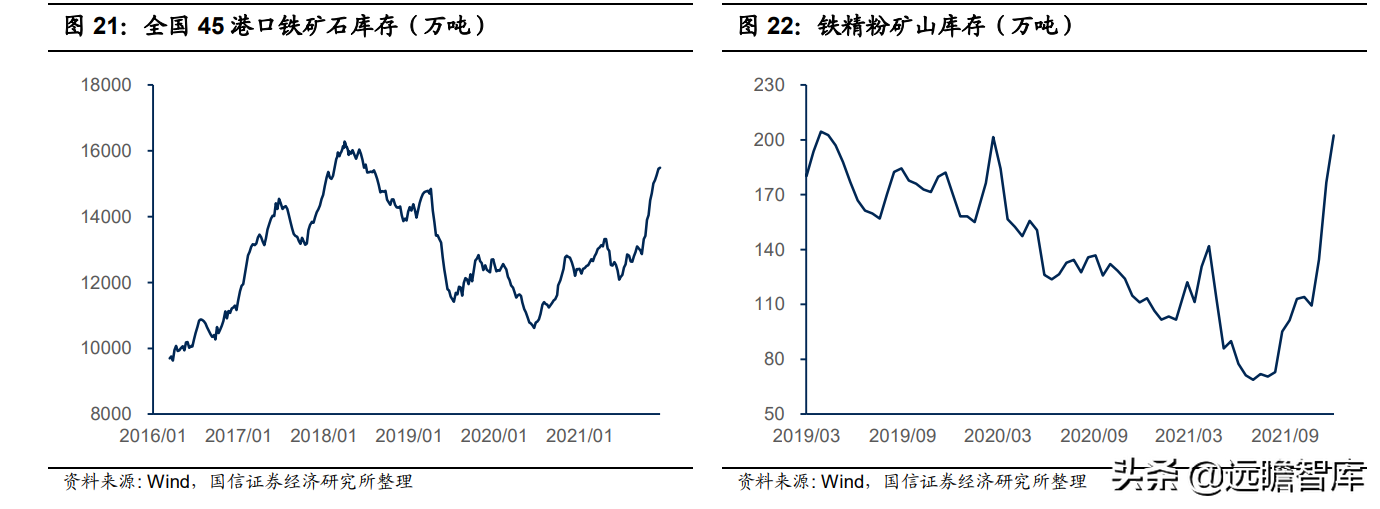

需求弱勢下,鐵礦石庫存大幅累積。

截至 12 月 10 日,我國主要港口鐵礦石庫存達 15485 萬噸,已超過 2019 年淡水河谷潰壩事故發生前庫存水平。截至 12 月 3 日,我國鐵精粉礦山庫存也增長至 202 萬噸。

運費回落,價格繼續下探

2021年上半年,需求景氣繼續推升鐵礦石價格,而下半年隨著全國粗鋼平控政策的落實,鐵礦石供需趨于寬松,價格快速回落。

截至12月10日,鐵礦石普氏指數為102.6 美元/噸,較7月價格高點回落53.8%。

從短期來看,鐵礦石庫存仍在持續累積,對價格形成壓制,從成本端考慮,隨著運費的回落,鐵礦石價格仍有下降空間。

從中長期看,鐵礦石需求隨中國粗鋼產量的回落和廢鋼應用占比的提升而下降,而全球供給仍有增量,導致供需趨于寬松,價格中樞或呈下降趨勢。

焦炭:供需雙弱,成本支撐

2021年,煉焦煤供應一度十分緊張,導致價格大起大落,焦炭價格也隨之起伏。

從短期來看,處于較低水平的煉焦煤庫存對價格形成支撐。

從中長期看,對粗鋼產量的管控疊加電爐鋼占比的提升抑制焦煤需求,而進口量存在上漲空間,價格中樞或回歸。

從產業鏈上看,焦炭企業作為加工企業,在供需雙弱的背景下,利潤仍將受到焦煤和鋼材兩端擠壓,價格或將在焦煤成本支撐下運行。

焦煤庫存低位,價格有支撐

我國煉焦煤以井工礦為主,開采難度較大,在對煤礦安全越來越重視的當下,近年來產量呈現低速增長。

2021年,山東印發《全省落實“三個堅決”行動方案(2021-2022年)》,提出2021年全省30 萬噸/年及以下 8 處煤礦全部關閉,合計產能240萬噸;關閉退出19處采深超千米沖擊地壓煤礦,合計產能3160萬噸,進一步導致焦煤供應緊張。2021年1-9月,全國煉焦煤產量為3.6 億噸,同比上漲1.9%。

此外,在動力煤保供的形勢下,焦煤運力在一定程度上受到侵蝕。而進口端,2019年我國從澳達利亞、蒙古進口的煉焦煤占比分別為 41%、45%,當下,澳煤進口受限,蒙古疫情導致進口量大幅下降,雖然其余進口來源有所上漲,但短期內仍難彌補進口缺口。2021年1-9 月,煉焦煤凈進口量為3499萬噸,同比下滑40.4%。

粗鋼平控背景下,焦煤終端需求受限,但在進口量大幅收縮而國內供給增量有限的背景下,煉焦煤庫存持續下降。截至12月10日,國內100家獨立焦化廠、110家樣本鋼廠、6 港口的煉焦煤庫存分別為 592 萬噸、778 萬噸、446 萬噸,合計較2020年同期低321萬噸。短期來看,處于較低水平的煉焦煤庫存對價格形成支撐。從中長期看,對粗鋼產量的管控疊加電爐鋼占比的提升抑制焦煤需求,而進口量存在上漲空間,價格中樞或回歸。

2021年,焦炭價格隨著煉焦煤價格大起大落,11 月以來在煤炭保供穩價取得階段性成效的背景下,現貨價格大幅回落。截至 12 月 13 日,山西臨汾產二級冶金焦價格為 2380 元/噸,較年內高點下降 1600 元/噸。從產業鏈上看,焦炭企業作為加工企業,在供需雙弱的背景下,利潤仍將受到焦煤和鋼材兩端擠壓,價格或將在焦煤成本支撐下運行。

材料升級,高附加值產品有望走出獨立行情

特鋼又稱特種鋼或特殊鋼,是指除了化學成分與力學性能以外,還有其他特殊檢驗要求的各類鋼。

發達工業國家的經驗顯示,特鋼的發展與國家工業化水平的提高以及高新技術的發展緊密聯系,傳統鋼鐵行業逐漸成熟之后,特鋼產業將迎來顯著增長的時期。目前,國內特鋼比例尚不足 15%,特鋼中中高端產品占比顯著低于日本等國。

隨著中國進入后工業化時代,工業發展將持續帶動特鋼消費,需求迭代將為特鋼行業帶來可持續發展,特別是隨著高端裝備的發展,關鍵基礎材料的重要性將不斷提升,高牌號硅鋼、高溫合金等高端特殊鋼領域成長潛力巨大。

高牌號硅鋼供需緊張電工鋼又叫硅鋼,是一種高附加值、功能性鋼材產品,主要分為取向硅鋼和無取向硅鋼。取向硅鋼主要用于生產變壓器,無取向硅鋼主要用于生產電機。

電工鋼,特別是高端電工鋼生產過程對成份、組織、表面質量等要求嚴格,同時對磁性能的要求也很高,生產難度很大。

2020 年,我國硅鋼總產能為 1276 萬噸,其中無取向硅鋼動態產能為 1096 萬 噸,取向硅鋼為 180 萬噸。

2020 年,硅鋼市場景氣,產能利用率繼續提高,高端產品產量增長尤為明顯。全年生產無取向硅鋼 960.5 萬噸,同比增長 3.7%,其中高牌號無取向硅鋼和高效(高磁感)無取向硅鋼合計生產 200.29 萬噸,同比增長 20.3%。生產取向硅鋼 157.6 萬噸,同比增長 10.3%,其中高磁感取向硅鋼 92.5 萬噸,同比下降 5.9%。

節能降耗導向下,高牌號無取向硅鋼需求大幅增長。

隨著新能源汽車行業的高速發展、政策對節能電機的支持以及空調能效標準的提高,對于高性能無取向硅鋼的需求快速增長。

從新能源車領域來看,行業已進入高速發展期,從補貼驅動逐步切換向市場驅動發展,成長迅猛。

中汽協數據顯示,2021 年 1-10 月,我國新能源汽車產量累計達 256.6 萬輛,同比增長 180.6%;其中 10 月單月產量為 39.7 萬輛,環比再增 12.5%,10 月單月銷量占汽車銷量的 16.4%,產銷量持續超預期。

在新能源汽車的驅動電機、混動汽車的發電機和驅動電機中需要應用低鐵損、高磁感、高強度的無取向硅鋼,以提高能源轉換效率,降低損耗,適應高速運轉的應用環境。

按照 2020 年全國新能源車產量 136.6 萬輛,乘用車單車無取向硅鋼用量 50kg,商用車單車用量 200kg 計算,高端無取向硅鋼用量為 8.6 萬噸。

假設 2025 年我國新能源車年銷量突破 1100 萬輛,則我們預計對應高牌號無取向硅鋼消費量將達到 62.7 萬噸,5 年間復合增速達 49%。

從工業電機領域來看,政策大力支持節能電機發展。

2021 年 11 月,工信部、市場監督總局聯合印發《電機能效提升計劃(2021-2023 年)》,提出到 2023 年,高效節能電機年產量達到 1.7 億千瓦,在役高效節能電機占比達到 20%以上的目標。

隨著能效要求的提高,工業電機中應用的高牌號無取向硅鋼或逐步替代中低牌號無取向硅鋼。工業電機用無取向硅鋼牌號要求低于新能源車領域,但增量較大。按照每千瓦節能電機平均用高端無取向硅鋼 15kg 計算,我們預計 2025 年工業電機領域高牌號無取向硅鋼消費量將超過 180 萬噸,5 年間復合增速達 31%。

節能變壓器需求拉升高牌號取向硅鋼需求。

2020 年,國家標準《電力變壓器能效限定值及能效等級》(GB 20052-2020)發布,并于 2021 年 6 月正式實施。2020 年,三部門印發《變壓器能效提升計劃(2021-2023年)》。電力變壓器是電力輸送的重要電氣設備,具有使用量大、運行時間長的特點,電力變壓器在選擇和使用上存在著巨大的節能潛力,相關文件的出臺有助于加快高效節能變壓器的推廣應用。鐵心是變壓器中的核心部件,按照鐵心材質類型節能變壓器主要有非晶合金變壓器與高端取向硅鋼變壓器兩種,目前硅鋼變壓器占據主導地位,節能變壓器的替代更新將拉升高牌號取向硅鋼需求。

高牌號硅鋼供需緊張,價格景氣持續。

今年來,新能源車產銷量的高速增長帶動高牌號無取向硅鋼需求,節能變壓器需求帶動高牌號取向硅鋼需求,而行業供給因技術壁壘和產能建設周期的存在,增加相對緩慢,導致供需緊張,價格大幅上漲。對比寶鋼高牌號無取向硅鋼、取向硅鋼和其他鋼材價格走勢差異,可以明顯看到高牌號硅鋼價格表現更為景氣。行業供給集中,增長有序,隨著需求的持續增加,價格或保持較高水平。

高溫合金長坡厚雪

高溫合金是指一般以鐵、鎳、鈷為基,能在大約600℃以上的高溫下抗氧化或腐蝕,并能在一定應力作用下長期工作的一類合金,具備優良的耐高溫、耐腐蝕、抗疲勞性,應用于航空航天、電力、機械、工業、汽車等領域,是熱端部件的關鍵材料。

國產發動機放量,抬升高溫合金需求。

在先進航空發動機中,高溫合金用量占發動機總重量的40%-60%以上,主要用于燃燒室、導向器、渦輪葉片和渦輪盤四大熱端部件,此外還用于機匣、環件、加力燃燒室和尾噴口等部件。伴隨著發動機研發,配套高溫合金自主研制工作也在持續進行,軍用材料技術已基本實現自主可控。目前,WS10系列進入放量階段,疊加存量發動機因飛行訓練帶來更換和大修需求,高溫合金需求有望進入高速增長階段。據前瞻產業研究院預測,未來五年我國高溫合金行業市場規模增速可達到10.5%。

高溫合金材料具有很高的技術含量。

特種冶煉、精密鑄造等工序均需要技術沉淀,尤其是航空航天類產品應用于各種極端惡劣環境下,對質量可靠性、性能穩定性、產品外觀尺寸精確性等方面都有著非常苛刻的指標要求。若增加對性價比的考慮,對于后續工藝改良及成材率要求也均在不斷提升。

高溫合金行業存在較高的準入壁壘。應用于軍品相關生產活動必須通過嚴格審查并取得軍工資質;在民用航空發動機、核電裝備等領域,也存在相應的資質認證管理體系,生產廠家需要通過獲得相關行業準入資質和認證,才能進入市場。高溫合金產品通過下游客戶系統認證所需時間周期可長達 3-5 年。

技術壁壘疊加準入壁壘,促使我國高溫合金產能增長以現有廠商擴產為主,產量增速慢于市場需求。前瞻產業研究院數據顯示,2019 年我國高溫合金產量為 2.76 萬噸,需求量約為 4.82 萬噸。需求增長下,未來供需缺口或進一步放大。基于行業特性和基本面情況,高溫合金產品高單價、高毛利的狀態或得以保持,行業內龍頭企業有望長期受益。

報告總結:產業升級,盈利韌性持續改善

供給側結構性改革以來,行業供需結構發生了重大變化。在碳達峰、碳中和的背景下,供給有頂的大方向不會變,對于粗鋼產量的管控有望促進行業供給下降,產業結構將保持健康發展,行業估值中樞存在抬升空間。

近年來,優質鋼廠降本增效的成果也非常明顯,鋼廠經營效率、運營能力已經發生了根本性改變。在行業經營環境友好的當下,鋼企通過智能化改造、精細化管理,在降低制造成本、壓縮期間費用上成效顯著。

同時,大量鋼鐵企業順應關鍵基礎材料重要性提升的行業趨勢,大力推進產品升級,提升特鋼產品占比。

大量鋼鐵企業保持高比例現金分紅,行業龍頭盈利韌性得到反復驗證。行業公司有寶鋼股份、中信特鋼、華菱鋼鐵、新鋼股份、南鋼股份等。

在細分賽道,高端領域成長潛力巨大。

在硅鋼領域,新能源汽車行業的高速發展、政策對節能電機的支持以及空調能效標準的提高帶動高牌號無取向硅鋼需求快速增長,同時節能變壓器需求拉升高牌號取向硅鋼需求。而行業供給因技術壁壘和產能建設周期的存在,增加相對緩慢,導致供需緊張,價格高景氣。

相關標的包括寶鋼股份、首鋼股份等。

在高溫合金領域,國產發動機放量,抬升高溫合金需求。

技術壁壘疊加準入壁壘,促使我國高溫合金產能增長以現有廠商擴產為主,產量增速慢于市場需求。基于行業特性和基本面情況,高溫合金產品高單價、高毛利的狀態或得以保持,行業內龍頭企業有望長期受益。相關標的包括撫順特鋼、鋼研高納、圖南股份。

此外,有具備云母資源保障以及成本優勢的永興材料。

風險提示

需求端出現超預期下滑。粗鋼產量管控力度不及預期。

來源:遠瞻智庫