加入收藏

加入收藏 首頁

首頁

從京津冀供需基本面預測今年冬儲模式

瀏覽:次|評論:0條 [收藏] [評論]

富寶資訊12月14日消息: 2021年將要過去,冬儲大幕即將拉開,年末冬儲可謂是每位鋼貿人都要嚴肅、認真面對的頭等大事。特別是今年鋼價的大起大落令多數貿易商苦不堪言,可謂辛辛苦苦一整年…

2021年將要過去,冬儲大幕即將拉開,年末冬儲可謂是每位鋼貿人都要嚴肅、認真面對的頭等大事。特別是今年鋼價的大起大落令多數貿易商苦不堪言,可謂“辛辛苦苦一整年,一波回到解放前”,在當前這種庫存低、供給少、需求弱而宏觀消息頻出的情況下,2022年的冬儲面臨著非常多的不確定性。下面由小編從庫存、供給、需求基本面的角度來預測今年冬儲的模式。

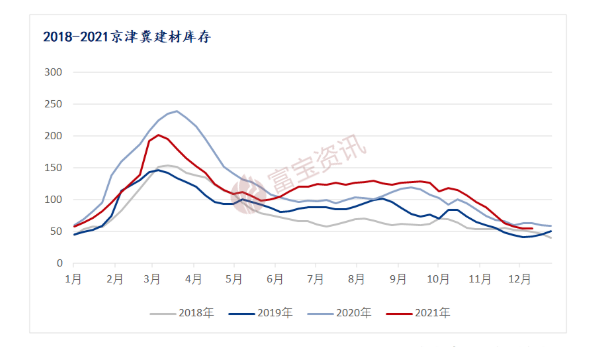

一、庫存由降轉增

據調查統計,本周京津冀主導市場(北京、天津、石家莊、唐山、邯鄲、承德、宣化)建材庫存總量55.73萬噸,較上周庫存量增加0.53萬噸,增幅0.96%;較去年同期低4.72萬噸,其中北京市場較去年同期低8.25萬噸。對比于同期2018年京津冀的庫存為49.75,2019年京津冀的庫存為42.37,當前庫存仍高于往年同期。關于北材南下,據了解12月東北螺紋計劃投放最多的區域為京津,環比11月增加20萬噸左右,投放的鋼廠主要集中的遼寧地區,一方面是距離優勢,另外則是京津是目前價差尚有余利的區域。今年下半年地產數據頻頻走弱、實際需求疲弱,雖然本地鋼廠當前復產、增產體量較小,但外圍資源的強勢流入,使得本地降庫難度升級,12月亦不會有很好的表現,大概率后期庫存由降轉增。

二、供給小幅增加

前期本地鋼廠受環保限產、冬季采暖、冬奧會等原因復產持續性不強,資源供應偏緊,大螺紋缺斷規格問題凸顯。近期鋼廠生產利潤較豐厚且11日唐山市大氣污染防治工作領導小組重新修訂13家長流程鋼廠企業和8家焦化企業重污染天氣應急減排措施和重污染天氣應急響應“一廠一策”的減排措施,復產積極性提高、整體供應增加。

據調研,11月主導鋼廠對主要市場資源投放總量98.5萬噸,環比減少42.2萬噸,同比減少100.3萬噸。12月京津冀主導鋼廠計劃投放量116.4萬噸, 12月鋼廠對京津冀區域投放量環比增加17.9萬噸,同比減少59.4萬噸。其中對北京區域計劃投放量54.5萬噸。(河鋼宣鋼全部停產;河鋼承鋼1螺1線在產;河鋼樂鋼1條螺紋產線在產;河鋼邯鋼螺紋、盤螺產線均停產;敬業鋼廠6條螺紋產線在產;鑫達鋼廠1條螺紋產線在產;東華鋼廠計劃復產1條螺紋產線,2條線材產線正常生產,以生產品種鋼為主;新興鑄管1螺1線不飽和生產,生產少量品種鋼;天鐵鋼廠盤螺產線停產。)預計后期供應或將有所好轉,但仍需關注由于部分鋼廠生產軋線條數偏少,后期部分品牌規格短缺、加價問題的延續。

三、需求難有好轉

今年2月份冬奧會或導致需求推后,前下游基本按需采購為主,一是工程回款難度比較大,節前銷售周期有限;二是承建商賬面資金緊張,當前現貨價格處于高位,采購比較謹慎。今年整體需求同比減少約10%左右。后期存在不確定性的是明年開春的需求,冬奧會限產主要集中于明年2月份,大概率多數工地面臨停工,給需求的釋放按下暫停鍵。另外,地產新開工面積5個月來呈下滑態勢,土地購置面積增速接近零,對于推出的相關利好政策,其落地也需時日,短期內需求明顯走強的概率偏小。

整體來看,供應小幅增加,去庫難度加大,需求難有好轉,價格仍有下行空間,但隨著國家政策的調整暴跌可能性不大。據了解,多數貿易商冬儲的心理價格在4200~4500元/噸左右,目前的現貨價格處于偏高水平,不建議冬儲。若現貨價格向下調整,幅度在300元以上,建議分批次做冬儲或選擇盤面冬儲從而減少資金占用率。對于鋼鐵行業來說,政策的導向是價格的拐點,政策是重中之重,操作要緊跟政策的調控!