加入收藏

加入收藏 首頁

首頁

十一月鋼市有望筑底企穩并醞釀上漲

瀏覽:次|評論:0條 [收藏] [評論]

概述:與上漲態勢強勁的農產品及其它工業品相比,10月國內鋼材市場明顯滯漲,主要品種沖高未遂、持續窄幅調整運行,市場氛圍極為壓抑。值得慶幸的是,成本剛性支撐力顯現,各品種跌幅受限。“…

概述:與上漲態勢強勁的農產品及其它工業品相比,10月國內鋼材市場明顯滯漲,主要品種沖高未遂、持續窄幅調整運行,市場氛圍極為壓抑。值得慶幸的是,成本剛性支撐力顯現,各品種跌幅受限。“金九銀十”已經遠去,冬季腳步已經臨近,部分用鋼行業需求將因此趨弱,供應正隨減排持續進行而減少,通脹氛圍不會因為加息而徹底改變,成本支撐有望繼續休現。11月鋼市所面臨因素可謂多空交織,整體市場將如何運行?

一、減排效果顯現 鋼產量明顯下降

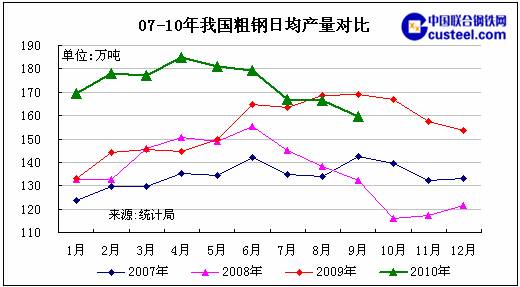

9月初,節能減排席轉鋼鐵行業,河北、江蘇、浙江等主要產鋼大省的部分鋼鐵企業或主動或被迫加入限電、限產行業。隨著減排的執行,效果逐步顯現,整體行業開工率和產量明顯下降。國家統計局數據顯示,9月份全國粗鋼日產量降至159.8萬噸,環比8月的166.6萬噸下降4.1個百分點,并創年內新低。該數據基本符合筆者在9月初時的預估值。

從粗鋼產量排前十省市來看,河北省下降最為明顯,9月粗鋼產量環比8月凈降363萬噸,降幅達30%有余。這與9月河北唐山及武安兩地史無前例限產是分不開的。相比之下,其余省市降幅均較為有限,如天津、上海、遼寧等略有下降。

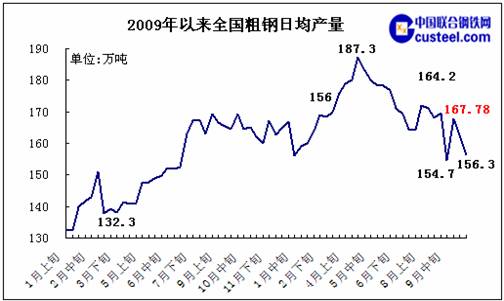

繼9月份聲勢浩大的減排之后,10月份局部地區雖有所放松,但整個行業減排仍在繼續,月初河南、山東加入減排行列,中下旬河北省部分地區再次打響減排戰役,產量保持在較低水平。據中國鋼鐵協會旬報顯示,10月中旬,全國粗鋼產量估算值為1563萬噸,日產量為156.3萬噸,環比上旬將減6.3萬噸,降幅為3.9%。當月上中旬粗鋼日產量則為159.2萬噸,環比9月的161.8萬噸進一步下降。很顯然,節能減排持續進行有助于去庫存、緩解供應壓力。

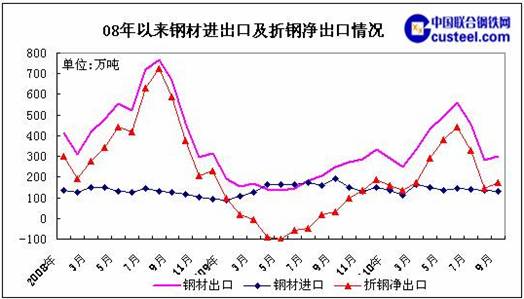

二、9月出口環比微幅 絕對量有限

受賜于夏休后國際需求相應好轉等因素,9月我國鋼材出口環比有所回升。海關最新數據顯示,9月我國鋼材出口環比有所回升,為301萬噸,環比8月凈增21萬噸,增幅為7.5%。相比之下,進口維持穩定態勢,為132萬噸,環比微減3萬噸,鋼坯進口量則為4萬噸.當月實現粗鋼將出口174萬噸,環比8月增加18%。統計數據同時顯示,今年前3季度鋼材累計出口量為3394萬噸,較去年同期增加116%,同期進口1250萬噸,同比下降6.6%。

在筆者看來,9月鋼材出口得以回升主要歸功于夏休后國際整體需求的恢復。一直以來,受高溫等因素影響,7、8月用鋼行業生產景氣度下降,對鋼材等原料需求隨之減少,被業界視為傳統需求淡季。夏休之后,總體景氣度有所回升,一些用戶有補庫存需求,對進口鋼材需求隨之增加。

不過,受制于全球經濟復蘇步伐緩慢、貿易磨擦以及部分品種出口退稅取消等因素,9月鋼材出口環比8月雖出現回升態勢,但無論不是絕對量來看增幅,均較為有限。值得注意的是,當前國際終端需求在夏休結束后未能如期大幅好轉,鋼市運行偏弱,貿易磨擦及部分品種出口退稅取消繼續抑制出口,再加上缺乏報價優勢,4季度鋼材出口仍難理想。

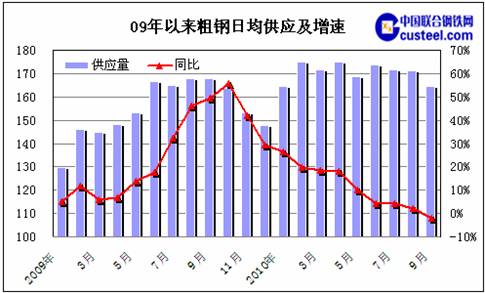

三、資源供應因產量下降而減少

受賜于產量下降而出口環比有所回升,9月我國粗鋼供應量環比下降明顯。統計數據顯示,9月全國粗鋼供應量為4938萬噸,日均供應量為164.6萬噸,同比下降2個百分點,環比則下降4%左右。供應量減少對于一直受困于供大于求的鋼材市場來說,無疑是一大利好。

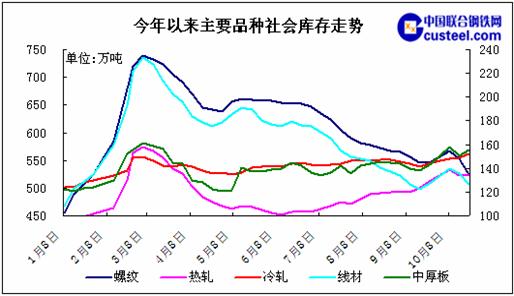

四、社會庫存先升后降 長材壓力較小

10月,國內鋼材社會庫存先升后降。國慶長假期間,市場交易基本停頓,鋼廠發貨正常,社會庫存在節后明顯增加,達1548萬噸。之后隨著市場消化而下降,但速度緩慢,目前總量為1460萬噸,僅較9月末減少19萬噸,仍處于較高水平。從幾大品種庫存走勢來看,螺紋、線材消化情況較為樂觀,現有水平較上半年高點分別下降32%和46%。相比之下,板材去庫存緩慢而艱難,當前熱軋庫存仍高于年中水平,僅較歷史峰值下降10%左右,同期中厚板降幅僅5%,冷軋則刷新上半年峰值記錄。很顯然,板材庫存壓力明顯大于長材。

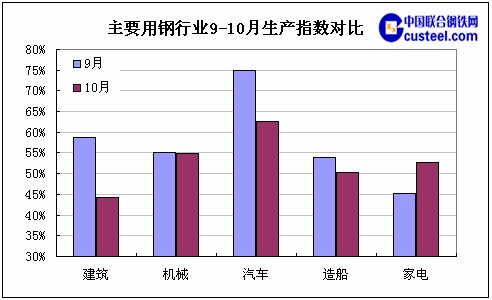

五、主要下游行業需求有所趨弱

10月份,主要用鋼行業季節性再次顯現,其中建筑業最為明顯,由于北方氣溫迅速下降,生產開工隨之減弱,生產指數出現較大幅度下降。同樣因為冬季的臨近,部分家電用品如取暖器迎來生產小旺季,帶動整個家電業生產指數環比回升。機械、汽車以及造船業生產指數也有所趨弱,但普遍仍高于50%。

六、10月鋼市弱勢調整 長材強于板材

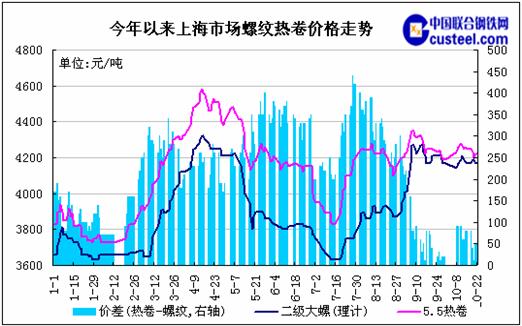

10月份,國內鋼材市場沖高未遂,主要品種窄幅調整運行,市場交投氣氛難盡人意,整體市場較為壓抑。國慶長假結束后,國內鋼材市場遠期盤面在外盤向好及良好市場預期下趨強,直接提振現貨市場信心,再加上長假后短暫需求釋放,均激起商家較為強烈的主觀拉漲意愿,鋼市迎來開門紅,短短兩三個交易日內拉漲近百元,其中上海熱卷快速突破4250元/噸。不過,由于后續需求跟進不足,宏觀方面加息又不期而至,鋼市中下旬再度陷入調整格局,大部分品種價格水平隨之下移。所幸成本剛性支撐明顯,行情下挫幅度有限,月度累計下滑幅度多在百元之內,如上海5.5mm普碳熱卷主要震蕩區間為4200-4250元/噸。從主要品種運行情況來看,以螺紋、線材為首的長材表現強于以熱卷為首的板材,如螺紋日均價格月度環比有所上漲,而板材品種普遍有所下降,上海地區螺紋與熱卷代表規格之間價差也處于年內較低水平。

七、11月鋼市將下探筑底醞釀反彈

“金九銀十”已成為過去,冬季腳步已經臨近,部分用鋼行業需求將因此趨弱,供應正隨減排持續進行而減少,通脹氛圍不會因為加息而徹底改變,成本支撐則不可忽視。11月鋼市面臨多空交織局面,整體市場將如何運行?

從短期來看,無論是供應還是需求,均難有根本性改變,將繼續制約鋼市。如前文所述,盡管國內庫存有所下降,鋼產量下降也助于去庫存,但需求同樣在趨弱,整體供需關系無法出現根本性改變,供應大于需求現狀仍將持續,顯然將制約鋼市運行。與此同時,由于鋼廠代理商及終端用戶已連續幾個月承受倒掛,鋼廠則要考慮12月合同組織甚至下下一年度協議的簽訂,預計主導鋼廠12月價格政策穩中有所松動,下調幅度預計在100-200元/噸。這對于貿易商雖是好事,但會對整個市場心態產生一定負面影響。另外,國內外股指及商品期貨調整態勢對鋼市心態影響也不可忽視。上述因素均將繼續制約鋼材市場運行,短期國內鋼材市場將延續調整運行主基調,不過,生產成本支撐較為明顯,鋼價進一步下行空間極為有限。

對于中期市場走勢,筆者則持謹慎樂觀態度。國內外股指及商品期貨雖出現調整行情,但上行趨勢并未改變。同時通脹不會因為一次加息而徹底抑制,當下以及未來較長一段時間內全球特別歐美普遍實行量化寬松貨幣政策仍將繼續。就國內而言,加息使得國內利率差擴大,可能導致更多熱錢進入,加之本身較為寬裕的貨幣環境,總體資金面寬松格局以及通脹氛圍仍將繼續。況且,從當前鋼價水平來看,無論是相對于生產成本還是訂貨價格,普遍不高,且低價資源越來越少,后期到貨資源成本偏高。主要生產原料價格雖有所調整但仍居高位,而從現有定價模式可以推斷下一季度協議價格上漲可能性較大,成本剛性支撐將在后期較長時間內繼續體現。不僅如此,持續進行的節能減排將導致產量處于較低水平,有助于去庫存并緩解供應壓力,雖無法起到扭轉現有供需關系,但完成能夠改善供需現狀,為鋼市運行創造更好的基本面。上述因素有望在后期對鋼材市場形成利好。

總體來看,受制于供需基本面、鋼廠價格政策以及國內外商品期貨短期調整等因素,進入11月后的鋼材市場將繼續調整,但下行空間有限。中下旬則有望在通脹預期、成本以及市場預期等多方因素影響下企穩趨強,其中以螺紋為首的長材表現有望強于以熱卷為首的板材。當然,與較為敏感的農產品及部分工業品相比,鋼材市場基本面較差,而其運行態勢或漲幅均將受制于此

延伸閱讀

- 上一篇:11月2日硅鋼市場運行狀況點評 下一篇:十一月焊管市場疲軟繼續振蕩調整