加入收藏

加入收藏 首頁

首頁

寶城期貨:現(xiàn)貨拉漲乏力 螺紋期價承壓

瀏覽:次|評論:0條 [收藏] [評論]

一、期貨行情回顧上周螺紋1305合約出現(xiàn)了先揚后抑,整體呈現(xiàn)出震蕩整理的走勢,周漲幅達(dá)到了0.18%,成交量較前一周繼續(xù)增加,持倉量減少。持倉上,震蕩行情下多空變換較為頻繁,沙鋼集團當(dāng)前…

一、期貨行情回顧

上周螺紋1305合約出現(xiàn)了先揚后抑,整體呈現(xiàn)出震蕩整理的走勢,周漲幅達(dá)到了0.18%,成交量較前一周繼續(xù)增加,持倉量減少。持倉上,震蕩行情下多空變換較為頻繁,沙鋼集團當(dāng)前為29610手凈空單,凈空超過2萬手共有3家;永安凈多約4.6萬手位居多頭榜首,中證凈多3.2萬手位居多頭榜第二位,凈多超過2萬手共有3家。總體上,多頭集中度更高。

二、鋼材現(xiàn)貨情況

1)鋼材現(xiàn)貨一周價格指數(shù)

|

指數(shù) |

本周 |

上周 |

周環(huán)比 |

上月度 |

上月同比 |

去年同期 |

去年同比 |

|

綜合 |

135.3 |

134 |

0.98% |

136.1 |

-0.60% |

155.7 |

-13.09% |

|

長材 |

149.5 |

148 |

0.96% |

152.1 |

-1.75% |

178.8 |

-16.42% |

|

扁平 |

123.2 |

122 |

1.01% |

122.3 |

0.68% |

135.6 |

-9.15% |

|

一次材 |

144.5 |

142.7 |

1.21% |

145.6 |

-0.74% |

167.6 |

-13.79% |

|

螺紋 |

146.7 |

145.3 |

0.99% |

150.3 |

-2.36% |

173.5 |

-15.43% |

|

148.9 |

147.2 |

1.12% |

151.3 |

-1.62% |

182.8 |

-18.54% |

數(shù)據(jù)來源:MY STEEL 寶城期貨金融研究所

本周Myspic綜合指數(shù)先揚后抑,報135.3點,較上周上漲0.98%。受宏觀面諸多利好,以及鋼坯、資本市場反彈提振,周初國內(nèi)鋼價普遍上揚。不過,由于淡季開工受限,價格上漲后成交量萎縮,各品種價格呈現(xiàn)盤整趨弱態(tài)勢。

2)主流城市螺紋鋼一周價格(元/噸)

|

HRB400 20mm |

天津 |

均價 |

||||

|

12月21日 |

3660 |

3870 |

3720 |

3600 |

3570 |

3802 |

|

12月14日 |

3630 |

3820 |

3690 |

3480 |

3480 |

3766 |

|

漲跌 |

30 |

50 |

30 |

120 |

90 |

36 |

|

產(chǎn)地 |

萍鋼 |

承鋼 |

- |

|||

|

計重方式 |

理計 |

過磅 |

理計 |

過磅 |

過磅 |

- |

數(shù)據(jù)來源:MY STEEL 寶城期貨金融研究所

本周鋼材市場出現(xiàn)了普遍上漲,可以看做是對上周期貨市場的補漲,當(dāng)前全國螺紋鋼均價3802元/噸,較前一周上漲36元/噸。

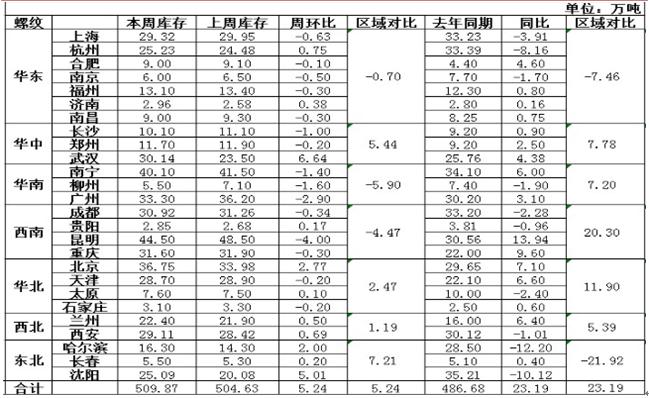

3)螺紋鋼社會庫存變化

數(shù)據(jù)來源:MY STEEL 寶城期貨金融研究所

一如上周,周末鋼坯大漲以及期螺強勢拉升極大地提振了市場信心,商家報價隨之上漲,工地加快了采購進(jìn)度,市場成交隨之明顯好轉(zhuǎn),進(jìn)一步提升了市場信心,建筑鋼材市場量價齊升。隨著期螺價格的盤整,現(xiàn)貨市場也回歸理性,工地采購量逐日下滑,商家信心逐漸轉(zhuǎn)向觀望。當(dāng)前全國螺紋鋼社會庫存達(dá)到了504.63萬噸,較前一周增加了5.24萬噸,各地區(qū)的增減仍舊呈現(xiàn)出一定的分化。目前來看,盡管當(dāng)前原材料支撐較為堅挺,但時值月底歲末,市場資金面較為緊張,工地采購難有回升。與此同時,經(jīng)過前期拉漲,期螺高位承壓,預(yù)計下周螺紋鋼價格將以平穩(wěn)震蕩為主。

1)鐵礦石價格

|

指數(shù) |

本周 |

上周 |

周環(huán)比 |

上月度 |

月同比 |

去年同期 |

去年同比 |

|

綜 合 |

137.1 |

131.2 |

4.50% |

131.1 |

4.58% |

154.1 |

-11.03% |

|

進(jìn)口礦 |

131.5 |

121.8 |

7.96% |

116.6 |

12.78% |

137.6 |

-4.43% |

|

國產(chǎn)礦 |

139.8 |

135.5 |

3.17% |

137.8 |

1.45% |

161.6 |

-13.49% |

數(shù)據(jù)來源:MY STEEL 寶城期貨金融研究所

盡管本周鐵礦石市場先漲后平,成交呈現(xiàn)先強后弱的局面,但上漲幅度仍舊很大,綜合指數(shù)上漲了4.5%,進(jìn)口礦指數(shù)更是大幅上漲了7.96%。周初因QE4等外圍環(huán)境的變化,股市大漲,期螺、鋼材、鋼坯價格相繼反彈,進(jìn)口礦市場隨之跟漲,市場心態(tài)逐步回暖。目前63.5%印粉上漲至136.5美元/噸,PB粉升至135美元/噸,均較前一周上漲9.5美元。本周國產(chǎn)礦鐵精粉市場穩(wěn)中小漲,各地區(qū)都出現(xiàn)了不同程度的拉漲,貿(mào)易商采購積極,礦山、選廠多惜售盼礦價進(jìn)一步上漲。目前唐山遵化地區(qū)66%鐵精粉濕基不含稅出廠價810-820元/噸,較上周漲30元/噸。

2)進(jìn)口礦港口庫存

|

港口庫存(萬噸) |

總量 |

印度 |

澳洲 |

巴西 |

|

本周數(shù)量 |

7381 |

291 |

3249 |

1943 |

|

較上周增減 |

-206 |

-41 |

-177 |

47 |

數(shù)據(jù)來源:MY STEEL 寶城期貨金融研究所

本周全國主要港口鐵礦石庫存數(shù)量繼續(xù)大幅減少了206萬噸,減少至7381萬噸。由于港口庫存八周來持續(xù)降低,港口可售資源緊俏,助推礦價持續(xù)快速上揚。不過隨著年終來臨,銀行回款要求將增加鋼鐵企業(yè)的資金壓力,心態(tài)主導(dǎo)下的持續(xù)拉漲行情恐難長期維持,預(yù)計短期內(nèi)進(jìn)口礦價格將會維持窄幅波動的走勢。

3)海運市場

本周海運市場依舊跌跌不休,海岬型航運市場持續(xù)承壓,期貨逐步疲軟,近期合約承壓,促使運費依舊低迷。BDI指數(shù)報收于708點,環(huán)比上周下跌91點或11.39%;海峽型本周難以擺脫弱勢,BCI依舊處于下跌走勢,環(huán)比上周下跌181或12.86%,報收于1226點。巴西至中國海運費下跌0.911美元/噸報收于16.235.澳洲西岸至中國海運費報收于7.077美元/噸,環(huán)比上周下跌0.505美元/噸。

四、焦炭市場

1)煉焦煤

本周煉焦煤市場平穩(wěn)運行,受前期大礦上漲的影響,各地鋼廠采購價均有所上調(diào),而個別地區(qū)因煤質(zhì)發(fā)生變化而銷售不暢。進(jìn)口方面,本周北方主港煉焦煤到貨量繼續(xù)攀升,主焦煤、1/3焦煤因現(xiàn)貨供給充裕,本周成交價維穩(wěn),無明顯波動,而氣肥煤資源相對緊缺,報價有走高趨勢。澳洲主焦煤北方港提貨價主流1200-1250元/噸,部分優(yōu)質(zhì)資源1260-1270元/噸。

2)焦炭

本周國內(nèi)焦炭市場穩(wěn)中上行,其中山西地區(qū)部分特級、一級、準(zhǔn)一級冶金焦資源價格上調(diào);河北唐山、邯鄲等地部分鋼廠焦炭采購價上漲,此外西南地區(qū)受煉焦煤價格持續(xù)上漲推動,焦炭出廠價格再次補漲。據(jù)了解,近期北方雨雪天氣頻發(fā),新一股冷空氣再次降臨,對焦炭運輸產(chǎn)生較大的影響,部分鋼廠焦炭庫存不足7天,階段性剛需再次激發(fā),鋼廠采購積極性增強,但受鋼材價格漲勢放緩影響,焦炭價格上漲阻力尚存。另據(jù)悉,在出貨受阻的情況下,焦化企業(yè)整體焦炭庫存稍有上漲,但幅度有限。各地主流參考價格如下:山西地區(qū)主流穩(wěn)中上行,現(xiàn)二級冶金焦主流1380-1430元/噸;準(zhǔn)一級冶金焦1450-1500元/噸左右,均為出廠含稅價,一級冶金焦車板含稅為1520-1580元/噸;河北焦炭市場小幅上揚,現(xiàn)二級冶金焦邯鄲1540-1560元/噸,唐山1590-1650元/噸,到廠價;邢臺準(zhǔn)一級冶金焦邯邢到廠價1600元/噸,唐山到廠價1690-1740元/噸;河南焦炭市場穩(wěn),現(xiàn)二級冶金焦1550元/噸,準(zhǔn)一級冶金焦1550-1580元/噸,均為出廠含稅價;華東地區(qū)焦炭市場穩(wěn),二級冶金焦主流報1600-1630元/噸,準(zhǔn)一級1650-1680元/噸,均為承兌出廠含稅;東北地區(qū)焦炭漲,現(xiàn)二級冶金焦主流1530-1580元/噸,準(zhǔn)一級冶金焦1640-1670元/噸,均為承兌出廠含稅。

21日港口焦炭庫存同口徑統(tǒng)計:天津港191減2,連云港15增1,日照港7減3.5(萬噸)。

五、走勢分析

盡管當(dāng)前原材料支撐較為堅挺,但時值月底歲末,市場資金面較為緊張,工地采購難有回升,螺紋鋼現(xiàn)貨價格將以平穩(wěn)震蕩為主,制約了期貨市場繼續(xù)大幅上行的可能,1305合約關(guān)注上方3850一線壓制,下方5周均線具有很強支撐。