加入收藏

加入收藏 首頁(yè)

首頁(yè)

鍍鋅彩涂市場(chǎng)周評(píng)(11.23-11.30)

瀏覽:次|評(píng)論:0條 [收藏] [評(píng)論]

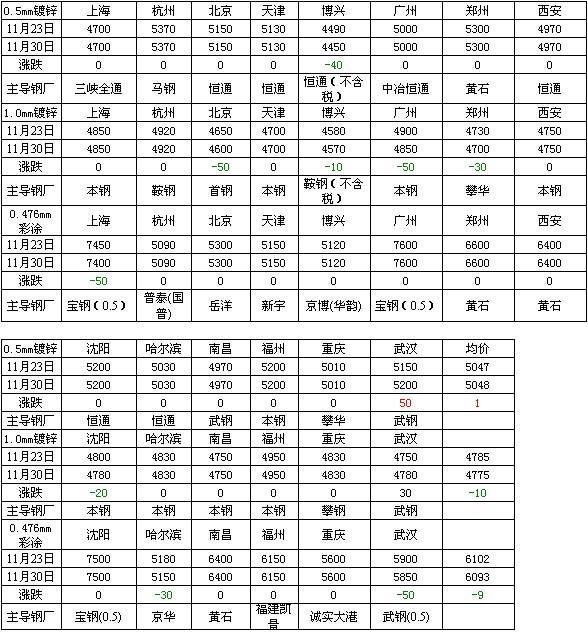

本周市場(chǎng)價(jià)格處于小幅調(diào)整階段,市場(chǎng)成交較上周有所回落。從需求的角度來看,隨著天氣的逐步轉(zhuǎn)冷,工程開工情況極差,因此對(duì)需求的沖擊較為明顯,當(dāng)前市場(chǎng)上出現(xiàn)部分低價(jià)位資源,這也給近期市…

本周市場(chǎng)價(jià)格處于小幅調(diào)整階段,市場(chǎng)成交較上周有所回落。從需求的角度來看,隨著天氣的逐步轉(zhuǎn)冷,工程開工情況極差,因此對(duì)需求的沖擊較為明顯,當(dāng)前市場(chǎng)上出現(xiàn)部分低價(jià)位資源,這也給近期市價(jià)帶來下降的主要原因。從鋼廠的角度來看,工廠開工率依舊較高,其價(jià)格仍有繼續(xù)向上調(diào)整的想法,最終商家感受到較高的風(fēng)險(xiǎn)使得訂貨量有所回落,照此估計(jì)后期風(fēng)險(xiǎn)再度加大。本周鍍鋅價(jià)格最低的在博興1.0mm4570元/噸,彩涂?jī)r(jià)格最低的在杭州地區(qū)0.476mm5090元/噸。從整體來看,價(jià)格最低的區(qū)域仍舊是在華東沿海地區(qū),目前來看市場(chǎng)產(chǎn)量與銷量較不均衡,供大于求局面較明顯;而北方則受天氣影響最為明顯,需求降低直接給后市預(yù)期帶來較大的回落。截至周五,Myspic鍍鋅指數(shù)為94.7點(diǎn),較上周回落0.21%,較上月上升了0.25%,較去年同期下滑8.32%。

【涂鍍市場(chǎng)】:

當(dāng)前,上游成本依然處于回落態(tài)勢(shì),涂鍍產(chǎn)品在前期出現(xiàn)了采購(gòu)的高峰,因此在近期市場(chǎng)需求也隨著成本的回落而回落,這也是導(dǎo)致價(jià)格趨弱的主要因素。另一方面,當(dāng)前部分鋼廠迫于銷售壓力而不斷釋放低位資源,給市場(chǎng)信心方面帶來了較大的壓力;最終形成了供需平衡偏向于需求市場(chǎng),照此預(yù)計(jì)后期市場(chǎng)價(jià)格將會(huì)繼續(xù)出現(xiàn)回落態(tài)勢(shì)。據(jù)悉,12月份各大鋼廠仍有意向繼續(xù)上調(diào)產(chǎn)品出廠價(jià)格,屆時(shí)訂貨量可能會(huì)出現(xiàn)回落,市場(chǎng)轉(zhuǎn)折點(diǎn)亦將形成。

【民營(yíng)工廠現(xiàn)狀】:

從民營(yíng)工廠的角度來看,本周民營(yíng)工廠鍍鋅價(jià)格被動(dòng)下滑,與此同時(shí)下游彩涂的價(jià)格也因銷售的回落而小幅松動(dòng)。其中需求是引發(fā)價(jià)格松動(dòng)的主要導(dǎo)火線之一,而另一部分價(jià)格的因素也是導(dǎo)致銷售不暢的關(guān)鍵點(diǎn)。目前來看,鍍鋅產(chǎn)線開工率出現(xiàn)了回落,彩涂產(chǎn)線的開工率更是低到40%附近。照此來看,大部分廠家處于邊際成本線上,看跌心理圍繞著整個(gè)市場(chǎng),因此后期價(jià)格、開工率、庫(kù)存仍將繼續(xù)維持低位。

【不同涂鍍市場(chǎng)現(xiàn)象】

長(zhǎng)三角涂鍍市場(chǎng)價(jià)格處于平穩(wěn)態(tài)勢(shì),市場(chǎng)成交較差,商家觀望心態(tài)較為濃厚。從近期市場(chǎng)來看,由于近期市場(chǎng)資源出現(xiàn)集中到貨現(xiàn)象,因此市場(chǎng)庫(kù)存出現(xiàn)了一定的回升,緊俏程度有所回落,這給市場(chǎng)帶來了一定的回落空間。與此同時(shí),不利因素也在遠(yuǎn)遠(yuǎn)不斷的放出,臨近年底,市場(chǎng)部分企業(yè)財(cái)務(wù)狀況令人擔(dān)憂,結(jié)合前期的一些不利因素,給市場(chǎng)帶來的負(fù)面影響極大,部分商家表示,在當(dāng)前情況下不僅要規(guī)避市場(chǎng)的正常風(fēng)險(xiǎn),信譽(yù)危機(jī)也是他們所要防范的重點(diǎn)。照此估計(jì),在年底之前,可能會(huì)出現(xiàn)商家大量出貨已獲得套現(xiàn)的目的。

博興市場(chǎng):最近幾日下游采購(gòu)需求持續(xù)走弱,而商家處于意愿增強(qiáng),為求出貨商家不得已降價(jià)銷售。不過據(jù)商家表示,成交量并沒有因?yàn)殇搩r(jià)走低而有所增加。鋼廠方面,現(xiàn)貨市場(chǎng)需求乏力,接單狀況不盡理想,不得不采取停掉一些產(chǎn)線。前期天津涂鍍鋼廠上調(diào)鍍鋅出廠價(jià)格,造成本地商家從天津發(fā)貨較少。而商家有天津鋼廠資源的也隨行就市,報(bào)價(jià)與本地鋼廠資源相差無幾。本周為11月最后一周,商家明顯感覺詢價(jià)電話有所減少,表示短期內(nèi)鋼價(jià)或?qū)⑦M(jìn)入下行通道。

東北市場(chǎng):東北地區(qū)涂鍍整體成交乏力,市場(chǎng)價(jià)格弱勢(shì)盤整。成交方面,據(jù)商家反饋,當(dāng)?shù)赝垮兪袌?chǎng)成交量較前期明顯再度減弱,鋼廠12月份對(duì)鍍鋅市場(chǎng)價(jià)格的上調(diào)并未對(duì)市場(chǎng)產(chǎn)生太大影響,商家多以一單一議的方式低價(jià)出貨為主。價(jià)格方面,因需求不濟(jì),出貨較差,部分鋼廠對(duì)鍍鋅價(jià)格小幅下調(diào),商家對(duì)于后市觀望情緒濃厚。

【國(guó)際市場(chǎng)】

本周國(guó)際鋼市盤整運(yùn)行。CRU國(guó)際鋼價(jià)綜合指數(shù)為170.8,與上周持平,比上月上漲0.2%,比去年同期下滑10.5%。本周CRU扁平材指數(shù)為162.4,與上周持平;歐洲市場(chǎng)小幅上漲,鋼廠提價(jià)略見成效。美國(guó)薄板價(jià)格略有回落,但長(zhǎng)材市場(chǎng)依舊堅(jiān)挺。亞洲市場(chǎng)需求疲軟,整體走勢(shì)再度趨弱。總體上判斷,短期內(nèi)國(guó)際鋼材市場(chǎng)將延續(xù)盤整態(tài)勢(shì)。

歐洲市場(chǎng)

小幅上漲。本周該地區(qū)CRU價(jià)格指數(shù)為164.3,與上周持平,比上月下滑4.0%,比去年同期下滑4.6%。

扁平材方面,歐洲扁平材市場(chǎng)小幅上漲。自一周前鋼廠提價(jià)20-40歐元/噸后,歐洲扁平材市場(chǎng)出現(xiàn)小幅上漲。現(xiàn)北歐主要鋼廠熱卷出廠價(jià)約為500-510歐元/噸,成交價(jià)漲至480歐元/噸以上,比之前的低點(diǎn)高出10-15歐元/噸以上;冷卷成交價(jià)550-560歐元/噸,上漲5歐元/噸;中厚板535-540歐元/噸,上漲5-10歐元/噸。詢盤有所增加,但成交量仍然較小,貿(mào)易商鑒于鋼廠交貨期較短僅按需采購(gòu)。日前公布的11月歐元區(qū)經(jīng)濟(jì)信心指數(shù)出現(xiàn)小幅提升,是該指標(biāo)近一年以來首次出現(xiàn)上行走勢(shì)。不過由于對(duì)自危機(jī)中的快速?gòu)?fù)蘇缺乏信心,工業(yè)界未來一年的投資意向依然表現(xiàn)猶豫。整體來看,歐元區(qū)經(jīng)濟(jì)前景仍然黯淡,制造業(yè)難現(xiàn)回暖,扁平材市場(chǎng)仍然存在陰影。

北美市場(chǎng)

漲跌互現(xiàn)。本周該地區(qū)CRU價(jià)格指數(shù)為166.3,與上周持平,比上月上漲0.7%,比去年同期下滑3.1%。

扁平材方面,美國(guó)扁平材市場(chǎng)漲跌互現(xiàn)。美國(guó)薄板市場(chǎng)略有回落。本周美國(guó)熱卷價(jià)格區(qū)間由640-660美元/短噸收窄至640-650美元/短噸,冷卷價(jià)格下滑10美元/短噸至750-770美元/短噸,熱鍍鋅維持在800-840美元/短噸.。由于感恩節(jié)至圣誕節(jié)期間終端用戶采購(gòu)放緩,加之貿(mào)易商或已基本完成補(bǔ)庫(kù),短期內(nèi)美國(guó)薄板價(jià)格或?qū)⒃谠搮^(qū)間盤整。

亞洲市場(chǎng)

弱勢(shì)運(yùn)行。本周該地區(qū)CRU價(jià)格指數(shù)為177.1,與上周持平,比上月上漲2.2%,比去年同期下滑16.6%。

扁平材方面,亞洲扁平材市場(chǎng)疲軟。東南亞熱卷進(jìn)口市場(chǎng)低迷。中國(guó)含硼商品卷出口報(bào)價(jià)依然穩(wěn)在550-560美元/噸(FOB),但成交少,交易價(jià)收窄至540-545美元/噸(FOB)。日、韓熱卷競(jìng)爭(zhēng)力增強(qiáng),其出口價(jià)甚至低至520美元/噸(FOB)。但進(jìn)口商仍在等待報(bào)價(jià)回落。鑒于訂單放緩,中國(guó)熱卷出口價(jià)有可能下滑,但大幅度下跌的可能性不大。印度熱卷需求呆滯,市場(chǎng)依然平靜。當(dāng)?shù)責(zé)峋沓鰪S價(jià)基本維持在3.2-3.3萬盧比/噸,中國(guó)含硼商品卷進(jìn)口報(bào)價(jià)580美元/噸(CFR),但當(dāng)?shù)剡M(jìn)口商認(rèn)為510美元/噸(CFR)左右才能接受。鑒于盧比對(duì)美元持續(xù)走軟和較高的進(jìn)口報(bào)價(jià),當(dāng)?shù)劁搹S醞釀提高12月份出廠基價(jià),但市場(chǎng)人士認(rèn)為,此嘗試必將遭到用戶抵制。韓國(guó)熱卷市場(chǎng)疲軟。浦項(xiàng)產(chǎn)SS400熱卷在當(dāng)?shù)厥袌?chǎng)售76-77萬韓元/噸(695-704美元/噸),中國(guó)資源在韓售價(jià)約為68-69萬韓元/噸(622-631美元/噸),連續(xù)數(shù)周持平。日前韓國(guó)現(xiàn)代將熱卷價(jià)格上調(diào)2萬韓元/噸(18美元/噸),浦項(xiàng)亦考慮提價(jià)3萬韓元/噸(27美元/噸)。不過,近日公布數(shù)據(jù)顯示10月份韓國(guó)熱卷產(chǎn)量仍在增長(zhǎng),雖然鋼廠表示11-12月將削減產(chǎn)量,但估計(jì)力度有限,加上需求呆滯,短期內(nèi)韓國(guó)熱卷市場(chǎng)可能還將繼續(xù)疲軟。

【下游資訊】

汽車方面:

汽車庫(kù)存量回升四成經(jīng)銷商虧損

10月,全國(guó)車市經(jīng)銷商綜合庫(kù)存系數(shù)為1.54,進(jìn)一步上升,有關(guān)分析人士指出,10月庫(kù)存系數(shù)有所回升,主要原因是廠家沖擊全年目標(biāo),進(jìn)一步加大產(chǎn)銷規(guī)模。

調(diào)查數(shù)據(jù)顯示,進(jìn)口品牌庫(kù)存系數(shù)從上個(gè)月的2.57,上升到2.77.10月高庫(kù)存品牌一共有9家,最高的是謳歌,庫(kù)存系數(shù)高達(dá)10.08,其次是海馬9.5,英菲尼迪也有8.17庫(kù)存量。高庫(kù)存品牌占被調(diào)查品牌約五分之一。

今年以來,經(jīng)銷商生存狀況進(jìn)一步下滑,調(diào)查顯示,經(jīng)銷商平均庫(kù)存超過1.5個(gè)月的經(jīng)銷商經(jīng)銷店超過85%,絕大多數(shù)經(jīng)銷商都面臨高庫(kù)存的問題。近半數(shù)經(jīng)銷商平均庫(kù)存超過2.5個(gè)月,應(yīng)該說不堪重負(fù)。進(jìn)口品牌虧損面超過50%,自主品牌大概40%,合資品牌大概是35%,今年,汽車經(jīng)銷行業(yè)生存壓力非常巨大。2012年經(jīng)銷商對(duì)經(jīng)營(yíng)狀況和盈利情況滿意度明顯下降。“今年經(jīng)銷商滿意度降到了近年最低點(diǎn),僅有67.6%,其中進(jìn)口車經(jīng)銷商滿意度只有58%。”據(jù)預(yù)測(cè),明年開始,車市有望將重新回到兩位數(shù)增長(zhǎng)時(shí)代,年均10%左右的增長(zhǎng)速度還將持續(xù)10年,大致要延續(xù)到2023年。

家電方面:

彩電市場(chǎng)回暖三季度零售額增長(zhǎng)近20%

2012年上半年,受宏觀經(jīng)濟(jì)增速放緩、房地產(chǎn)市場(chǎng)調(diào)控等不利因素的影響,家電行業(yè)整體呈現(xiàn)低迷狀態(tài)。面對(duì)經(jīng)濟(jì)增速放緩等一系列因素,業(yè)內(nèi)積極應(yīng)對(duì),充分圍繞節(jié)能補(bǔ)貼政策和智能電視做足文章,有策略的營(yíng)銷部署,快速響應(yīng),最終成功策動(dòng)市場(chǎng)需求。三季度一改上半年彩電市場(chǎng)的頹勢(shì),其零售量增長(zhǎng)近20%。

據(jù)中怡康推總數(shù)據(jù)顯示:截止2012年9月零售量為3114萬臺(tái),與上年同期相比下跌了0.7%,零售額為1124億元,與上年同期相比下跌了7.7%。

第三季度市場(chǎng)表現(xiàn)最為優(yōu)異,2012年7-9月累計(jì)彩電零售規(guī)模1248萬臺(tái),同比上升18.6%,零售額435億元,同比上升8.1%。其中,液晶電視銷量為1176萬臺(tái),同比上升21.4%,銷額為408億元,同比上升9.6%。等離子電視銷量為65萬臺(tái),同比增長(zhǎng)17.9%,銷額27億元,同比下降5.1%。三季度各項(xiàng)指標(biāo)均明顯好轉(zhuǎn),銷售快速提升,對(duì)彌補(bǔ)上半年缺口功不可沒。

隨著三季度市場(chǎng)走強(qiáng),2012年上半年銷售的巨大落差已在該季度的強(qiáng)勢(shì)拉動(dòng)下,快速撫平。同時(shí),2012年中秋、國(guó)慶雙節(jié)市場(chǎng)上彩電增長(zhǎng)近10%,這也為彩電業(yè)內(nèi)人士打了一針強(qiáng)心劑。

各地區(qū)涂鍍品種詳情請(qǐng)參看涂鍍板卷地區(qū)一周回顧。

長(zhǎng)三角地區(qū)鍍鋅彩涂市場(chǎng)一周回顧

博興地區(qū)鍍鋅彩涂市場(chǎng)一周回顧

京津地區(qū)鍍鋅彩涂市場(chǎng)一周回顧

華南地區(qū)鍍鋅彩涂市場(chǎng)一周回顧

中西地區(qū)鍍鋅彩涂市場(chǎng)一周回顧

成渝地區(qū)鍍鋅彩涂市場(chǎng)一周回顧

東北地區(qū)鍍鋅彩涂市場(chǎng)一周回顧