加入收藏

加入收藏 首頁

首頁

熱軋板卷周評:市價回升,成交維持,市場觀望情緒有所上升(11.15-11.22)

瀏覽:次|評論:0條 [收藏] [評論]

【滬津粵地區(qū)概要】華東市場方面:本周上海市場價格大幅上漲,現(xiàn)1500mm普碳鋼卷主流報價3670-3680元/噸,1800mm寬卷主流報價在3850-3890元/噸。低合金1500mm主流報價3830-3840元/噸,1800mm低…

【滬津粵地區(qū)概要】

華東市場方面:本周上海市場價格大幅上漲,現(xiàn)1500mm普碳鋼卷主流報價3670-3680元/噸,1800mm寬卷主流報價在3850-3890元/噸。低合金1500mm主流報價3830-3840元/噸,1800mm低合金報價3920-3930元/噸。本周黑色商品期貨市場大幅沖高,上海地區(qū)熱軋現(xiàn)貨價格大幅上漲,周初市場商家觀望心理仍存,報價小幅探漲,漲后成交尚可,周中隨著盤面及外圍品種價格拉漲,熱卷報價也大幅走強,市場反應不一,前期超賣商家手中無貨只能被動跟漲拉高成本,而手中有貨的商家則擴大了利潤,周尾市場基本接受了拉漲情況,成交雖有所走弱但也不會降價出售。目前北方港口集港情況稍有緩解,但批量到貨怎么也要兩周以上的時間,加上運力緊張,卸貨速度也較前期大幅下降,所以短期資源緊張情況不會有太大改變。而區(qū)域價差上,華南價格高于華東180元/噸,北材南下第一流向應該仍是華南地區(qū),短期華東很難批量到貨。綜合來看,需求表現(xiàn)尚可,供給增量不大,到貨周期依然較長,短期低位庫存對價格仍有一定支撐,十二月以前價格大幅下跌空間不大但或有一定調整,而今年春節(jié)較早,需警惕十二月需求回落可能,預計下周熱軋板卷價格或將沖高回落。

華南市場方面:本周廣州市場熱卷價格大幅上漲。目前主導鋼廠4.75mm以上普卷價格在3850-3860元/噸,2.75mm卷價格在3890-3920元/噸之間,與上海價差170元/噸,與天津價差110元/噸。本周樂從熱卷漲后趨穩(wěn),周環(huán)比上漲70元/噸。供給方面,本周鋼廠到貨量有所上升,漣鋼也有小批量到貨,但市場上薄卷與厚卷資源依然緊俏,近日4.75mm資源也開始缺貨,低合金資源偏緊。庫存方面,目前港口運輸有所放松,碼頭壓貨船只數減少,但隨著北方到貨船只的增加,預計港口庫存或將回升;樂從熱卷倉庫庫存現(xiàn)為39萬噸左右,周環(huán)比下降約4萬噸,繼續(xù)維持較快去化速度。需求方面,周初價格上漲較快,加之市場資源減少,下游和終端拿貨備貨積極性提升,周四周五價格穩(wěn)中小幅回落,市場交投氛圍轉淡。成交方面,本周大戶日均成交在700噸左右,中戶日均成交在400噸左右,出貨量小幅下降。心態(tài)方面,本周期貨不斷反彈,現(xiàn)貨基本面向好,卷螺差不斷擴大,商家已出現(xiàn)恐高心態(tài)已,操作多以逢高出貨為主。

華北市場方面:本周京津冀地區(qū)的熱軋市場繼續(xù)上漲,且幅度較前期加大,較前一周整體上漲70-90元/噸,截止本周五,大部分地區(qū)價格在3720-3760元/噸左右。本周期貨市場強勢運行,商家心態(tài)有所好轉,現(xiàn)貨市場價格也順勢拉漲。而交投方面來看,本周終端采購略顯積極,但由于本周價格上漲幅度加大,采購方稍顯謹慎,因此市場整體交易略顯疲軟,加之當前貿易商庫存較低,部分資源缺貨,市場整體交易量偏低。本周京津冀地區(qū)熱軋庫存略有上升,京津冀地區(qū)熱軋總庫存18萬噸,較上周上升0.97萬噸。本周CG產線檢修尚未結束,其他鋼廠個別鐵水增加,產量略有上升,因此整體產量變化不大。目前鋼廠供給端依舊高位,且CG等鋼廠檢修也將恢復,熱軋的產能利用率可能會繼續(xù)回升,但受制于運輸問題以及鋼廠產品結構調整以及資源投放問題,近期各地市場依舊不會有大量到貨,市場資源仍然會繼續(xù)偏緊。目前期貨震蕩運行,螺紋等市場依舊強勢運行,商家心態(tài)短期心態(tài)平和,預計短期市場會震蕩整理。

【指數方面】

11月22日國內鋼材價格綜合指數144.13上周上升2.74%,較上月上升5.17%,與去年同期相比下降2.81%;國內扁平材指數為122.09,較上周上升1.54%,較上月上升3.01%,與去年同期相比下降2.50%;熱卷指數為134.06,較上周上升1.98%,較上月上升4.54%,與去年同期相比下降1.9%。

【價格方面】

熱軋板卷:本周國內熱軋板卷市場價格大幅上漲。全國24個主要市場3.0mm熱軋板卷價格均價為3832元/噸,較上周上漲65元/噸;4.75mm熱軋板卷均價為3771元/噸,較上周上漲63元/噸。

【庫存方面】

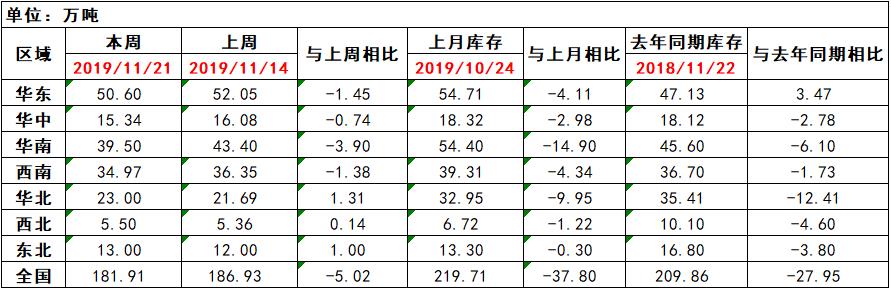

表1:全國主要區(qū)域熱卷庫存變化(2018.11.15-2019.11.22)

從各區(qū)域的庫存數據看,庫存上升最多的城市是華北地區(qū),較上周上升1.31萬噸;庫存下降最多的城市是華南地區(qū),較上周下降3.9萬噸。

【趨勢分析與建議】

本周市場價格繼續(xù)大幅上升,商家近期仍在逐步減少自身庫存來獲取盈利的同時也減少風險。就后期看,商家囤貨的意愿不強,主要因當前風險與利益不成正比,商家懼怕風險的情緒而有所出現(xiàn)。從下周情況看,部分市場有陸續(xù)到貨的現(xiàn)象,而近期的下游成交連續(xù)向上,無囤貨的意愿情況下,后續(xù)可持續(xù)購買力有待考驗,預計本周價格將呈現(xiàn)震蕩調整走勢。

- [騰訊]

- 關鍵字:無