加入收藏

加入收藏 首頁

首頁

高盛:歐洲經濟的拐點可能出現了

瀏覽:次|評論:0條 [收藏] [評論]

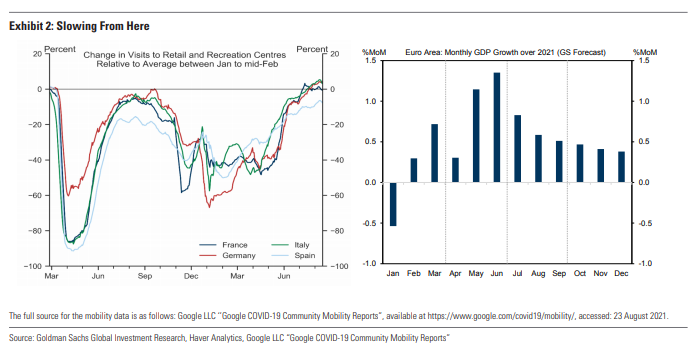

今年上半年,歐元區經濟一掃此前疫情下的陰霾,增長強勁。不過進入8月,歐元區PMI出現自今年1月以來的首次下降。 對于這一數據的變化,高盛認為歐洲經濟的增長峰值或許已過,當前正步入…

對于這一數據的變化,高盛認為歐洲經濟的增長峰值或許已過,當前正步入拐點,預計未來幾個月歐元區的經濟增長速度將繼續放緩。

歐元區經濟增長迎來拐點?

在高盛的一份最新報告中,該投行給出三點理由來證明其觀點:

首先,隨著新冠疫情的逐漸緩和,歐元區各國的一些流動性指標已恢復至疫情前水平,強有力的經濟刺激已成為過去式;

其次,部分歐洲地區的新一輪疫情可能會導致旅行限制持續,并對消費活動造成負面影響;

最后,一些前瞻性指標已經開始轉向,包括PMI的訂單/庫存缺口。

但與此同時,高盛預計歐元區的增長放緩將是一個循序漸進的過程,并再次給出了三點理由:

第一,服務業的現狀距離正常化還有很長一段距離。以西班牙為例,該國二季度實際GDP較疫情前水平仍低近7%,但近期旅游流量的增加表明,人們在下半年進行的消費支出活動將帶動經濟增長;

第二,抑制二季度產量增長的供應鏈問題出現了緩解跡象,供貨商的交貨時長可能已經見頂;

第三,南歐下半年將開始使用萬億歐元的復蘇基金,寬松的財政政策有望獲得支撐,并帶來更多的經濟增長。

德國民調轉向,擴張性財政政策有望持續

近日,德國大選前公布的最新民調顯示,保守派支持率大幅下降,社民黨以23%的支持率一舉超過聯盟黨(22%)和綠黨(18%),在近15年來的德國民調政黨支持率中首度登頂。

民調結果的變化,降低了中右翼聯合政府收緊財政政策的可能性,提高了社民黨和綠黨參與聯合政府的可能性。

這意味著作為歐盟實際領導者的德國,將無論在國內還是歐盟,都將采取比當前政府更具擴張性的財政政策。

歐元區通脹將在2022年初大幅放緩

高盛預計,雖然歐元區的核心通脹率出現放緩,7月同比漲幅僅為0.7%,但預計將在11月上升到2%。

理由是供應鏈趨緊和實體活動重新開放帶來的上行壓力。

歐洲央行可能將第四季度緊急抗疫購債計劃(PEPP)的步伐放緩至第一季度的水平,原因是德爾塔毒株造成的下行風險低于預期、通脹前景存在上行風險、加上6月會議以來融資條件的放松。

英國經濟短期存在下行風險,預計加息將在2023年第三季度

英國經濟在經歷了二季度的大幅反彈后迅速放緩,8月的PMI出現大幅下降。

但也有一些令人鼓舞的信號,包括強勁的就業崗位數據,PMI中企業未來產出水平的上升,以及秋季進一步財政寬松的前景。

對于未來,高盛表示雖然英國經濟增長短期內存在下行風險,但仍看好未來幾個季度的表現,其預測英國央行首次加息的時間將會提前六個月至2023年第三季度。

在匯市方面,高盛對歐元和英鎊保持中性看法,具體將有待全球增長前景更進一步明朗。

此外,高盛認為明年歐洲貨幣將走強,歐洲股市也還存在上漲空間。需要注意的是,Delta變異株仍存在一些隱憂。

延伸閱讀

- 上一篇:鋼鐵業提升集中度很必要 下一篇:鮑威爾的“通脹暫時論”,美聯儲內部也不買賬