加入收藏

加入收藏 首頁

首頁

需求定方向 海外鋼價短中期或繼續弱勢運行

來源:我的鋼鐵|瀏覽:次|評論:0條 [收藏] [評論]

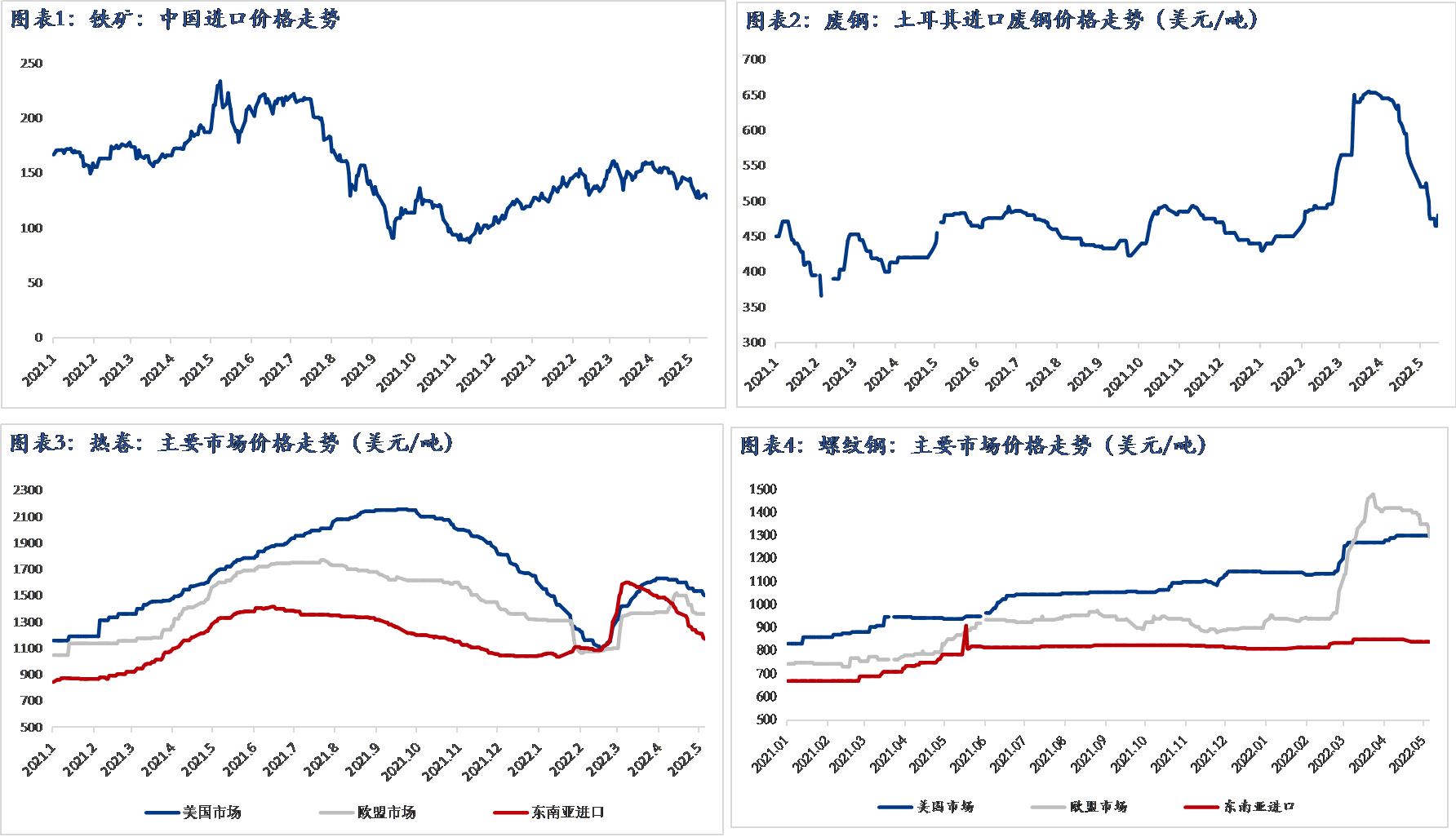

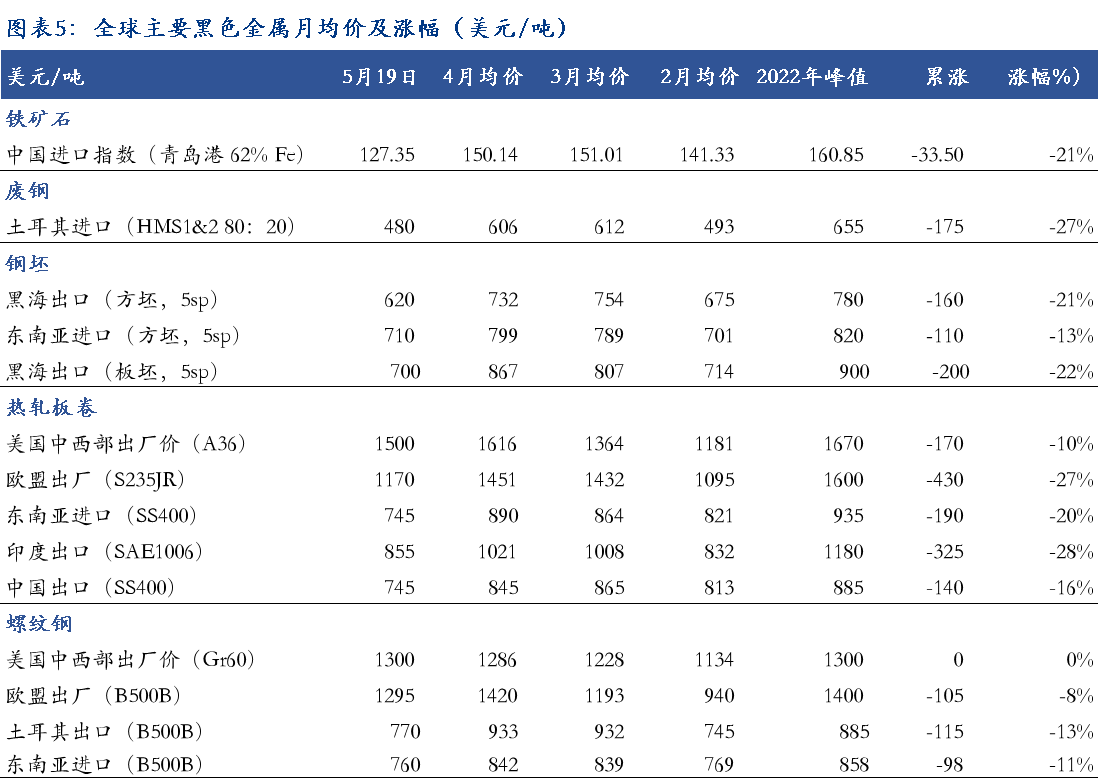

一、行情回顧:沖高回落5月份以來,全球黑色金屬價格整體呈現沖高回落走勢,俄烏沖突導致的階段性局部性供應短缺情況被逐漸消化。隨著全球主要經濟體陸續進入加息周期,黑色金屬價格呈現連續…

5月份以來,全球黑色金屬價格整體呈現沖高回落走勢,俄烏沖突導致的階段性局部性供應短缺情況被逐漸消化。隨著全球主要經濟體陸續進入加息周期,黑色金屬價格呈現連續回落態勢。截至5月19日,中國鐵礦石進口從4月初峰值累計下跌21%,土耳其廢鋼累計跌幅達到27%。從各品種區域價格走勢來看,熱卷綜合跌幅達到20%,而螺紋鋼跌幅在8%左右,歐洲熱卷價格累計跌幅為27%,相比之下美國跌幅最小,約10%。(圖表5)

全球鋼材價格基本在2022年4月初達到峰值,價格飆升主要原因是俄烏沖突導致區域性材料短缺。但全球粗鋼產出整體并未下降,歐洲分散了采購來源之后,低水平資源迅速補充了內貿需求,俄羅斯積極對亞洲、中東等地出口導致價格不斷下降,成為拉低亞洲鋼材價格的主要原因。

二、今年影響國際鋼價的主要因素

1、美聯儲大規模加息

為了緩解美國居高不下的通脹水平,美聯儲于今年一季度進入加息周期。收緊貨幣通常意味著經濟增速放緩,由于利率上行,投資和消費意愿下降。除此之外,對于其它國家,尤其會使得新興經濟體的貨幣帶來大幅度波動,進而影響到國際鋼鐵貿易。

具體影響到主要鋼鐵出口大國來看,自3月份美聯儲開啟第五輪加息至今,人民幣、日元、韓元、里拉、盧比等都有不同程度貶值(兌美元),其中土耳其里拉表現最差,目前較3月中旬貶值10%,較去年同期貶值幅度在50%左右。

美元兌土耳其里拉匯率走勢(數據來源:新浪財經)

里拉的大幅貶值增加了土耳其國內的通脹水平,據土耳其統計局近期公布的數據顯示,今年4月通脹率達到69.97%,再創近20年來新高。然而從出口角度來看卻起到了促進作用,2021年,土耳其貨物出口總額為2257.8496億美元,同比大漲35.11%;鋼材出口量在2千萬噸,同比增長了20%。因此在今年美聯儲加息,新興經濟體貨幣面臨大規模貶值的壓力下,或將繼續促進以中國、印度、土耳其為主的低價區鋼鐵資源的外流。

另外,相比其它新興經濟體,俄羅斯盧布表現異常強勢。3月初至今,美國及歐盟采取了經濟限制,致使俄羅斯盧布匯率跌至谷底。為了應對這一問題,俄羅斯央行緊急大幅加息1050個基點,將利率提高到20%,另外要求歐盟必須使用盧布支付能源費用。法令生效后,俄羅斯盧布匯率得到支撐,匯率也逐漸恢復到了接近沖突前的水平。

2、俄羅斯低價鋼鐵資源將長期沖擊國際市場

盡管盧布兌美元匯率保持穩定,從歐盟目前的政策來看,截至2024年6月,原產于俄羅斯的成品鋼材(半成品材除外)將禁止出口到歐盟,同時增加了對土耳其、印度等國的鋼材進口配額,美國方面也暫停了對俄羅斯鋼材的采購。另外對于俄鋼廠來說,美元、歐元等結算問題將長期影響著俄鋼鐵資源的出口,主要出口區域也由歐洲轉變至中東及亞洲地區(詳細分析請看Mysteel:地緣沖突籠罩下的國際鋼鐵貿易新常態)。

據Mysteel了解,自黑海區域沖突爆發以來,俄羅斯原料、半成品及成品鋼材并未停止出口步伐,目的地轉移后,出口量有增無減。4月下旬開始,俄方板坯資源陸續對中國市場報價。5月上旬起,逐漸有生鐵、熱卷等品種同中國買方達成交易,部分快船期訂單在5月份就以抵港,6、7、8月均有穩定數量資源抵港。據Mysteel不完全統計,過去三周里,中國從俄羅斯進口鋼(板)坯50-60萬噸,熱軋板卷10-15萬噸,生鐵10萬噸以內。盡管目前匯率不適宜進口,但俄羅斯資源仍非常有價格優勢。

由于俄羅斯主要大型鋼廠均自有鐵礦和煤礦,生產成本較低,鋼鐵行業具有較強的自主權。據Mysteel測算,今年俄羅斯對中東及亞洲地區的鋼鐵資源(包含半成品材)供應同比去年至少增加55%至2200萬噸,將很大程度上壓低區域價格。

3、海外下游用鋼需求支撐力度不足

2021年年底,美國基建法案在幾度拉扯、幾經“縮水”后終獲通過。該法案計劃在未來5年內投入超過1萬億美元,用于完善美國的基礎設施建設。領域涉及到路橋等交通設施建設、污水處理設施及高速互聯網等等。無獨有偶,歐盟也于去年年底推出了3000億歐元的全球基建計劃,該計劃將在2021至2027年間,為發展中國的交通基礎設施、光纖電纜、清潔能源等項目提供建設投資。然而突發的區域沖突使得國際大環境下的基建用鋼“強預期”轉變為“弱現實”,歐洲將主要精力聚焦在解決能源供應問題上,雄心勃勃的全球基建計劃成為了泡影。

而美國方面來看,長周期的基建法案實際落地也面臨多方面困難。從聯邦政府法案通過到財政撥款,到地方州政府的實際執行都存在低效率的問題。另外,美國企業高度私有化,資本的逐利性很難讓其對公路、高鐵等投資大、利潤薄的項目進行投資,因此社會資本參與度并不高。從實際效果來看,美國基建投資到目前為止并未改善其就業環境。據美國勞工部公布的數據顯示,4月份失業率環比持平在3.6%,但由于勞動參與率環比下滑,美國就業市場勞動力供需關系持續惡化。

與此同時,我國海外基建項目的推進也略顯疲態。據商務部發布的數據顯示,今年一季度,我國對外承包工程完成營業額1841.6億元人民幣,同比下降5.7%;新簽合同額3009.4億元人民幣,同比下降13.3%。因此在疫情蔓延、區域沖突及貨幣波動性上升等多方因素的影響下,海外基建難有起色。

制造業方面來看,以用鋼量較大的汽車行業為例,今年以來的產銷數據更為悲觀。據歐洲汽車制造商協會公布的數據顯示,4月份,歐洲新車注冊量約為83萬輛,同比下跌20%,系今年最大跌幅,1-4月份累計注冊量同比下降13%。美國4月份汽車銷量下降了17%。日本4月份汽車銷量比上年同期減少14.4%,連續10個月同比下滑。芯片短缺導致的供應鏈危機當然是主要問題,但并不是唯一的問題,高位通脹水平也令消費者望而卻步。IMF、世界銀行等多家權威機構均對今年國際通脹的高風險表現出了擔憂,海外的基建及制造業回落難以對鋼價起到強有力的支撐作用。

三、結語

總體來看,在內部環境面臨“需求收縮、供給沖擊、預期轉弱”的三重壓力下,外部環境也面臨著貨幣的大幅度波動、低價資源的供給增加以及需求不足的問題,這些都是對國際鋼材價格的嚴峻考驗。另外,在國內本土已經呈現了點多、面廣、頻發的疫情態勢下,堅持既定的“動態清零”總方針不動搖且已見成效,但大環境下的國內與國際鋼材需求難言樂觀,海外鋼價短中期或將繼續弱勢運行。因此對于國內鋼鐵生產企業來說,合理安排生產節奏,加快建立以生鐵、煤焦、半成品材為主的多品種進口渠道,是在逆境中保障利潤的重要措施。

資訊編輯:毛琳 史冊

延伸閱讀

- 上一篇:歐洲1-4月新車注冊量同比跌幅超14% 下一篇:日本4月粗鋼產量同環比下降