加入收藏

加入收藏 首頁

首頁

九月熱軋板卷價(jià)格及十月份市場預(yù)測

瀏覽:次|評論:0條 [收藏] [評論]

9月份熱軋卷板市場先震蕩大幅上漲,后震蕩回落。市場各種利好、利空因素出現(xiàn),上旬市場受拉閘限電和節(jié)能減排的影響,期貨、電子盤和股市出現(xiàn)大幅上漲,現(xiàn)貨也跟隨出現(xiàn)大幅度上漲,但政策面刺…

9月份熱軋卷板市場先震蕩大幅上漲,后震蕩回落。市場各種利好、利空因素出現(xiàn),上旬市場受拉閘限電和節(jié)能減排的影響,期貨、電子盤和股市出現(xiàn)大幅上漲,現(xiàn)貨也跟隨出現(xiàn)大幅度上漲,但政策面刺激面持續(xù)時(shí)間不長,中下旬受市場成交不佳,以及加息消息的傳出影響,市場出現(xiàn)震蕩下跌,同時(shí)寶鋼、鞍鋼和武鋼價(jià)格政策以大幅上漲為主,支撐市場價(jià)格沒有大幅回落。本月漲勢持續(xù)時(shí)間不長,鋼廠減產(chǎn)和檢修基本結(jié)束,產(chǎn)量依然較高。而由于從7月15日取消出口退稅政策的開始執(zhí)行,出口方面出現(xiàn)下降,但9月熱軋出口量總體繼續(xù)回升,整體9月份熱軋卷板市場庫存壓力不大,市場走勢維持震蕩上行的態(tài)勢。

進(jìn)入10月份市場疲軟、低迷的運(yùn)行態(tài)勢將會繼續(xù)持續(xù),10月份雖是傳統(tǒng)的鋼材銷售旺季,目前下游的終端需求不是很旺盛,汽車、家電、房地產(chǎn)等行業(yè)對鋼材需求并沒有明顯的釋放,未來一段時(shí)間價(jià)格震蕩調(diào)整的可能性還是存在的,但從總趨勢來看,熱卷市場價(jià)格應(yīng)該是震蕩調(diào)整的態(tài)勢,價(jià)格在底部維持盤整狀態(tài),預(yù)計(jì)10月份熱軋卷板市場將呈震蕩調(diào)整的態(tài)勢運(yùn)行,價(jià)格有下行的可能。

一、市場情況

9月熱軋卷板市場價(jià)格震蕩波動,上半旬市場價(jià)格調(diào)整的幅度比較大,中下旬后市場進(jìn)入小幅震蕩下行的態(tài)勢,但整體較上月有大幅的上漲。截止到9月25日,國內(nèi)5.5mm熱卷價(jià)格在4315元,比上月同期上漲102元,其中上海熱卷價(jià)格在4250元,比上月同期上漲70元,廣州熱卷價(jià)格在4360元,比上月同期上漲110元,天津熱卷價(jià)格在4280元,比上月同期上漲110元。

二、產(chǎn)量情況

1、國內(nèi)熱軋板卷產(chǎn)量再創(chuàng)新高

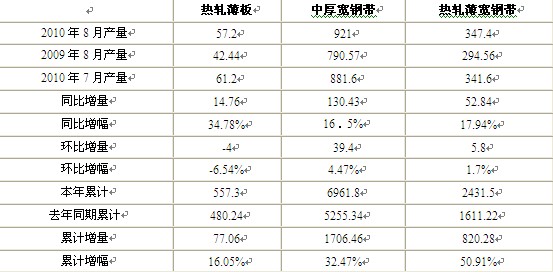

8月國內(nèi)粗鋼的產(chǎn)量雖然環(huán)比變化不大,基本與上月持平,但其產(chǎn)量已經(jīng)出現(xiàn)了很大的減少,當(dāng)月產(chǎn)量為5163.6萬噸,環(huán)比上月有10.7萬噸的減少,環(huán)比僅有0.21%的降幅,但相比于熱卷板的增加,粗鋼的產(chǎn)量控制取得很大的成績。從國家統(tǒng)計(jì)局最新的數(shù)據(jù)可以看到,熱卷板8月的總體產(chǎn)量再創(chuàng)歷史新高,也同時(shí)導(dǎo)致熱卷板占粗鋼比例由原來的24.82%增加到25.67%。當(dāng)月熱卷板總體產(chǎn)量為1325.6萬噸,環(huán)比上月增加41.2萬噸,日均產(chǎn)量42.76萬噸,刷新了5月熱卷板創(chuàng)造的熱卷板產(chǎn)量的高位。

7月熱卷板產(chǎn)量由于受天氣炎熱,政策限產(chǎn)作用,以及需求不佳鋼廠加大檢修等多種因素作用下,熱卷板的產(chǎn)量出現(xiàn)明顯的縮水效應(yīng),但進(jìn)入8月后,市場價(jià)格逐漸轉(zhuǎn)好,鋼廠開始擴(kuò)大產(chǎn)能追逐利潤,導(dǎo)致8月我國熱卷板產(chǎn)量出現(xiàn)迅速的增長態(tài)勢,而且處于歷史的新高點(diǎn)。當(dāng)月熱卷板產(chǎn)量為1325.6萬噸,日均產(chǎn)量為42.76萬噸,且今年1-8月熱卷板累計(jì)產(chǎn)量高達(dá)9950.6萬噸,平均下來熱卷板日均產(chǎn)量為41.46萬噸,遠(yuǎn)低于8月日均的產(chǎn)量值。

從分品種的詳情來看,當(dāng)月中厚寬鋼帶產(chǎn)量增加明顯,而且是直沖高位的數(shù)值,8月厚卷產(chǎn)量為921萬噸,日均產(chǎn)量為29.71萬噸,日均上環(huán)比增加1.27萬噸,增幅為4.47%,雖然我們可以從上月數(shù)據(jù)中看到,厚卷7月產(chǎn)量有2.55%的降幅,但基本經(jīng)過本月的增加,再度超過降前6月的產(chǎn)量,而刷新出顯得產(chǎn)量峰值。雖然相比于去年同期,也處于年內(nèi)高位,但同比仍有超過130萬噸的增量,同比增幅為16.5%。本月熱卷板產(chǎn)量的增加,再度加重其所占熱卷板的比重,由原來所占比例的的68.64%,增加到8月的69.48%,有近1個(gè)百分點(diǎn)的增加。除了厚卷意外,熱軋薄卷也占有很大的比例,8月份熱軋薄寬鋼帶產(chǎn)量小幅增加,從上月的341.6萬噸增加到347.4萬噸,環(huán)比有1.7%的增幅,8月薄卷(除去熱軋薄板的量)日均產(chǎn)量11.21萬噸,環(huán)比增加0.19萬噸。詳細(xì)的數(shù)據(jù)請查看表一。

表一:2010年9月熱軋卷板月度產(chǎn)量數(shù)據(jù)

9月份熱軋卷板市場先震蕩大幅上漲,后震蕩回落。市場各種利好、利空因素出現(xiàn),上旬市場受拉閘限電和節(jié)能減排的影響,期貨、電子盤和股市出現(xiàn)大幅上漲,現(xiàn)貨也跟隨出現(xiàn)大幅度上漲,但政策面刺激面持續(xù)時(shí)間不長,中下旬受市場成交不佳,以及加息消息的傳出影響,市場出現(xiàn)震蕩下跌,同時(shí)寶鋼、鞍鋼和武鋼價(jià)格政策以大幅上漲為主,支撐市場價(jià)格沒有大幅回落。本月漲勢持續(xù)時(shí)間不長,鋼廠減產(chǎn)和檢修基本結(jié)束,產(chǎn)量依然較高。而由于從7月15日取消出口退稅政策的開始執(zhí)行,出口方面出現(xiàn)下降,但9月熱軋出口量總體繼續(xù)回升,整體9月份熱軋卷板市場庫存壓力不大,市場走勢維持震蕩上行的態(tài)勢。

進(jìn)入10月份市場疲軟、低迷的運(yùn)行態(tài)勢將會繼續(xù)持續(xù),10月份雖是傳統(tǒng)的鋼材銷售旺季,目前下游的終端需求不是很旺盛,汽車、家電、房地產(chǎn)等行業(yè)對鋼材需求并沒有明顯的釋放,未來一段時(shí)間價(jià)格震蕩調(diào)整的可能性還是存在的,但從總趨勢來看,熱卷市場價(jià)格應(yīng)該是震蕩調(diào)整的態(tài)勢,價(jià)格在底部維持盤整狀態(tài),預(yù)計(jì)10月份熱軋卷板市場將呈震蕩調(diào)整的態(tài)勢運(yùn)行,價(jià)格有下行的可能。

一、市場情況

9月熱軋卷板市場價(jià)格震蕩波動,上半旬市場價(jià)格調(diào)整的幅度比較大,中下旬后市場進(jìn)入小幅震蕩下行的態(tài)勢,但整體較上月有大幅的上漲。截止到9月25日,國內(nèi)5.5mm熱卷價(jià)格在4315元,比上月同期上漲102元,其中上海熱卷價(jià)格在4250元,比上月同期上漲70元,廣州熱卷價(jià)格在4360元,比上月同期上漲110元,天津熱卷價(jià)格在4280元,比上月同期上漲110元。

二、產(chǎn)量情況

1、國內(nèi)熱軋板卷產(chǎn)量再創(chuàng)新高

8月國內(nèi)粗鋼的產(chǎn)量雖然環(huán)比變化不大,基本與上月持平,但其產(chǎn)量已經(jīng)出現(xiàn)了很大的減少,當(dāng)月產(chǎn)量為5163.6萬噸,環(huán)比上月有10.7萬噸的減少,環(huán)比僅有0.21%的降幅,但相比于熱卷板的增加,粗鋼的產(chǎn)量控制取得很大的成績。從國家統(tǒng)計(jì)局最新的數(shù)據(jù)可以看到,熱卷板8月的總體產(chǎn)量再創(chuàng)歷史新高,也同時(shí)導(dǎo)致熱卷板占粗鋼比例由原來的24.82%增加到25.67%。當(dāng)月熱卷板總體產(chǎn)量為1325.6萬噸,環(huán)比上月增加41.2萬噸,日均產(chǎn)量42.76萬噸,刷新了5月熱卷板創(chuàng)造的熱卷板產(chǎn)量的高位。

7月熱卷板產(chǎn)量由于受天氣炎熱,政策限產(chǎn)作用,以及需求不佳鋼廠加大檢修等多種因素作用下,熱卷板的產(chǎn)量出現(xiàn)明顯的縮水效應(yīng),但進(jìn)入8月后,市場價(jià)格逐漸轉(zhuǎn)好,鋼廠開始擴(kuò)大產(chǎn)能追逐利潤,導(dǎo)致8月我國熱卷板產(chǎn)量出現(xiàn)迅速的增長態(tài)勢,而且處于歷史的新高點(diǎn)。當(dāng)月熱卷板產(chǎn)量為1325.6萬噸,日均產(chǎn)量為42.76萬噸,且今年1-8月熱卷板累計(jì)產(chǎn)量高達(dá)9950.6萬噸,平均下來熱卷板日均產(chǎn)量為41.46萬噸,遠(yuǎn)低于8月日均的產(chǎn)量值。

從分品種的詳情來看,當(dāng)月中厚寬鋼帶產(chǎn)量增加明顯,而且是直沖高位的數(shù)值,8月厚卷產(chǎn)量為921萬噸,日均產(chǎn)量為29.71萬噸,日均上環(huán)比增加1.27萬噸,增幅為4.47%,雖然我們可以從上月數(shù)據(jù)中看到,厚卷7月產(chǎn)量有2.55%的降幅,但基本經(jīng)過本月的增加,再度超過降前6月的產(chǎn)量,而刷新出顯得產(chǎn)量峰值。雖然相比于去年同期,也處于年內(nèi)高位,但同比仍有超過130萬噸的增量,同比增幅為16.5%。本月熱卷板產(chǎn)量的增加,再度加重其所占熱卷板的比重,由原來所占比例的的68.64%,增加到8月的69.48%,有近1個(gè)百分點(diǎn)的增加。除了厚卷意外,熱軋薄卷也占有很大的比例,8月份熱軋薄寬鋼帶產(chǎn)量小幅增加,從上月的341.6萬噸增加到347.4萬噸,環(huán)比有1.7%的增幅,8月薄卷(除去熱軋薄板的量)日均產(chǎn)量11.21萬噸,環(huán)比增加0.19萬噸。詳細(xì)的數(shù)據(jù)請查看表一。

表一:2010年9月熱軋卷板月度產(chǎn)量數(shù)據(jù)

為了完成“十一五”的節(jié)能減排指標(biāo),近期一場有關(guān)限電及節(jié)能減排的戰(zhàn)役正在全國打響,成為目前影響國內(nèi)鋼市的最重要的因素。之前在江蘇、浙江等地實(shí)行的限電措施,逐步向河北和山西等地區(qū)蔓延。河北作為我國產(chǎn)鋼第一大省,2009年粗鋼產(chǎn)量達(dá)到13536.3萬噸,占全國粗鋼總產(chǎn)量的23.84%。近期河北省政府為實(shí)現(xiàn)節(jié)能減排目標(biāo)重拳出擊。

這一輪限電和節(jié)能減排措施是先從華東、華北這些產(chǎn)鋼大省著手開展的,自9月份開始,我國重點(diǎn)產(chǎn)鋼區(qū)域的鋼鐵企業(yè)受限電減排的影響將縮減鋼鐵產(chǎn)量30-50%,考慮到其他省區(qū)限電減產(chǎn)措施推行遲緩,部分地區(qū)限電減產(chǎn)力度較大,部分小鋼廠全部停產(chǎn)以及2010年8月5日工業(yè)和信息化部公布的“2010年煉鐵、煉鋼淘汰落后產(chǎn)能企業(yè)名單”將淘汰落后生鐵產(chǎn)能3525萬噸、粗鋼產(chǎn)能876萬噸等情況,預(yù)計(jì)剩余4個(gè)月我國鋼鐵產(chǎn)量至少縮減30%。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2010年1-7月,河北省累計(jì)生產(chǎn)鋼筋和線材分別為831.10萬噸和1267.2萬噸,分別占全國總產(chǎn)量的11.12%和20.51%。而河北省的螺紋鋼和線材生產(chǎn)集中在中小鋼鐵企業(yè),這將對于后期的建筑鋼材的供給產(chǎn)生較大影響。

而隨著近期國家節(jié)能減排目標(biāo)的逐步落實(shí)和力度的加大,限電、關(guān)停作為近期各省市實(shí)現(xiàn)節(jié)能減排目標(biāo)的主要措施,將直接影響到一些中小鋼鐵廠的產(chǎn)能釋放,大型鋼企由于自發(fā)電比例較高,同時(shí)地方政府有一定的支持,產(chǎn)量影響程度不大。而中小鋼鐵企業(yè)涉及的建筑鋼材產(chǎn)能比例大,因此后期建筑鋼材供給方面可能會出現(xiàn)短期缺口。但從何時(shí)能體現(xiàn),還沒有明確的時(shí)間。

5、 1-8月全國房地產(chǎn)開發(fā)投資增速明顯放緩

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2010年1-8月國內(nèi)房地產(chǎn)投資累計(jì)完成2.84萬億元,同增36.7%;漲幅低于7月份0.5個(gè)百分點(diǎn)。其中,商品住宅投資19876億元,同比增長33.9%,占房地產(chǎn)開發(fā)投資的比重為70.1%。8月當(dāng)月,房地產(chǎn)開發(fā)完成投資4490億元,同比增長34.1%,環(huán)比7月份當(dāng)月上漲9.05%,但仍高于2010年1到8月份月均投資額4050億元的數(shù)據(jù)。房地產(chǎn)開發(fā)投資仍舊保持在快速增長的勢態(tài),趨勢并無太大變化。

房屋施工和新開工面積增速仍在高位,趨勢仍延續(xù) :1-8月,全國房地產(chǎn)開發(fā)企業(yè)房屋施工面積33.92億平方米,同比增長29.1%,漲幅比7月份回落0.3個(gè)百分點(diǎn)。房屋新開工面積10.48億平方米,同比增長66.1%,漲幅比7月份環(huán)比回落1.6個(gè)百分點(diǎn)。房屋竣工面積3.23億平方米,同比增長10.7%,其中,住宅竣工面積2.62億平方米,增長8.8%。

8月當(dāng)月,房屋竣工面積3744萬平方米,同比下降2.1%,其中,住宅竣工面積3086萬平方米,下降2.1%。從歷年的經(jīng)驗(yàn)來看,通常下半年房屋竣工面積會高于上半年;但是從7、8月份的房屋竣工面積來看,月度竣工面積有縮減的趨勢,一個(gè)可能的解釋是,開發(fā)商的開發(fā)速度放慢;雖然房地產(chǎn)投資仍然保持高位,但是開發(fā)速度、節(jié)奏的把握上,開發(fā)商傾向于根據(jù)市場銷售情況來定度,在6、7月份房地產(chǎn)銷售情況不好的情況下,部分開發(fā)商采取了放慢開發(fā)的策略,導(dǎo)致月度竣工面積呈現(xiàn)縮減的趨勢。

2、國內(nèi)熱軋板卷出口大幅下降

7月份我國熱卷板受取消出口關(guān)稅的政策性因素的影響,當(dāng)月的熱卷板出口量急速下滑,在市場價(jià)格不佳的現(xiàn)狀下,熱卷的進(jìn)口量也出現(xiàn)了環(huán)比下降的局面。降后反彈,出現(xiàn)增長態(tài)勢,但當(dāng)月出口量則有小幅回落,因此當(dāng)月的凈進(jìn)口量下滑明顯。進(jìn)口方面,7月熱卷板進(jìn)口總量17.68萬噸,環(huán)比降少3.39萬噸,環(huán)比降幅16.09%。出口方面,7月熱卷板出口總量為107.55萬噸,較上月減少33.71萬噸,環(huán)比降幅為23.86%。從熱卷板進(jìn)出口的相對變化而言,出口的減少量加大,也導(dǎo)致當(dāng)月凈出口量縮減30.32萬噸,當(dāng)月總凈進(jìn)口的量為89.87萬噸,回落到百萬噸大關(guān)以下。從累計(jì)數(shù)據(jù)上看截止今年7月,今年累計(jì)凈出口量高達(dá)584.34萬噸。

7月份我國鋼材進(jìn)出口總量均較上月減少,尤其是出口量有了大幅的縮減,減少量高達(dá)百萬噸左右,現(xiàn)在鋼材的總出口量為454.74萬噸,環(huán)比減少19.1%。鋼廠的出口方面也減少7.14萬噸至139.7萬噸。雖然當(dāng)月熱卷板進(jìn)出口的量和鋼材一樣出現(xiàn)減少的趨勢,但由于熱卷板的減少速度較快,因此7月熱卷板進(jìn)出口所占鋼材的量出現(xiàn)環(huán)比回落的態(tài)勢。從數(shù)據(jù)上看,當(dāng)月熱卷板出口量占鋼材出口量的比重為23.65%,比上月減少1.48個(gè)百分點(diǎn),同樣進(jìn)口所占鋼材的比重為12.66%,環(huán)比減少1.69個(gè)百分點(diǎn),進(jìn)出口所占比重減少的相差無幾。同比方面,熱卷板出口比重依舊是遠(yuǎn)高于去年同期的6.97%,進(jìn)口所占的比重也遠(yuǎn)低于去年的同期的28.89%的比重。

從熱卷板出口量數(shù)據(jù)來看,7月熱卷板出口量急速下滑,除了主導(dǎo)的政策性退稅抑制因素以外,國際市場的低迷走勢,同期國內(nèi)市場悲觀現(xiàn)狀也給市場的出口帶來壓力。當(dāng)月熱卷板出口量當(dāng)月熱卷板出口總量為107.55萬噸,日均產(chǎn)量為3.47萬噸,環(huán)日均較少1.24萬噸,降幅為26.33%。分品種來看,當(dāng)月中厚寬鋼帶減少明顯,由上月的102.73萬噸再度落下百萬噸關(guān)口,至當(dāng)月的77.02萬噸,環(huán)比降幅為25.23%,基本與總量的減少相似。熱軋薄寬鋼和熱軋薄板方面總體小幅縮減,其中薄板略有增加,但由于量少不足1萬噸,但熱軋薄寬鋼帶則有環(huán)比21.35%的降幅。截至6月份為止,熱卷板累計(jì)進(jìn)口總量為719.01萬噸。

受國內(nèi)市場的不景氣影響,7月國內(nèi)熱卷板進(jìn)口量出現(xiàn)小幅下滑,當(dāng)月熱卷板出口總量為17.68萬噸,日均進(jìn)口量為0.57萬噸,環(huán)比日均降幅為18.57%。從熱卷板分品種詳情,中厚寬鋼帶當(dāng)月進(jìn)口量為8.89萬噸,環(huán)比上月減少2.9萬噸,而且上月中厚寬鋼帶占熱卷板總進(jìn)口量比例由6月份55.96%降至當(dāng)月50.28%,成為當(dāng)月出口量減少最大品種。熱軋薄寬鋼帶方面,當(dāng)月進(jìn)口量為6.11萬噸,環(huán)比上月的6.84萬噸,當(dāng)月減少甚微。截至現(xiàn)在為止,熱卷板累計(jì)進(jìn)口總量為134.67萬噸。

我國熱卷板出口主要以中厚寬鋼帶所占比重最大,雖然7月出現(xiàn)大幅減少的現(xiàn)狀,但仍占有過半的比重。因此當(dāng)月繼續(xù)研究進(jìn)過連續(xù)四個(gè)月增加而出現(xiàn)大幅縮量的中厚寬鋼帶的量。從熱卷板的出口國詳情來看,當(dāng)月我國出口熱卷板的目的國不論是在數(shù)量和排位上都發(fā)生了一定的變化。其中原來主要以韓國、印度、越南等亞非洲國家為主的出口國,當(dāng)月出現(xiàn)大幅減少,尤其是印度的需求,環(huán)比減少過半,再一方面是意大利、巴西等歐美洲國家當(dāng)月出現(xiàn)大幅增量,尤其是意大利超越印度位居第二大出口國。其他各國出口詳細(xì)對于資料詳見表一。

表一:2009年6月中厚寬鋼帶分國別出口略表

單位:萬噸

單位:萬噸7月熱卷板新增資源量再度小幅反彈,但本次最大的原因并非產(chǎn)量的大幅釋放,而有很大一部分原因來自于凈出口量的縮小。雖然7月份熱卷板的產(chǎn)量也出現(xiàn)18.9萬噸的增加,但相對于上千萬噸的產(chǎn)量來說增加甚少。但從凈出口的數(shù)據(jù)上可以看到,7月凈出口由原來的120.19萬噸,回落至89.87萬噸,環(huán)比減少近60萬噸凈出口量,也就導(dǎo)致了當(dāng)月熱卷板表觀消費(fèi)量再度高升至1194.53萬噸,環(huán)比增加49.22萬噸,其日均也增加至38.53萬噸,環(huán)比日均增幅0.92%為表觀消費(fèi)量的月度微增值。從目前熱卷板產(chǎn)能依舊釋放,凈出口繼續(xù)難樂觀表述的現(xiàn)實(shí)來看,后期熱卷板的表觀消費(fèi)量依舊處于高位中,依舊會在千萬噸以上。

7月熱卷板出口量在大家的預(yù)料中出現(xiàn)減少,導(dǎo)致凈進(jìn)口的量隨之出現(xiàn)明顯的縮減。雖然8月市場價(jià)格出現(xiàn)好轉(zhuǎn),但鋼廠的出口訂單據(jù)本網(wǎng)了解,組織的依舊不很樂觀,雖然鋼廠在努力的擴(kuò)大外銷,但實(shí)際在取消退稅后依舊不很樂觀,只能是希望后期國際市場價(jià)格和需求也逐漸復(fù)蘇,帶動起對我國熱卷板的需求。預(yù)計(jì)8月我國熱卷板出口量依舊呈下滑態(tài)勢,但降幅將逐漸減少,進(jìn)口方面則很可能因?yàn)閲鴥?nèi)需求的轉(zhuǎn)好而出現(xiàn)反彈,但由于總量的不大,對國內(nèi)市場影響偏小。

三、后期趨勢預(yù)測

一、鋼廠出廠價(jià)格以上調(diào)為主

近期鋼廠方面多以上調(diào)為主,9月14日寶鋼熱軋低碳鋼、超低碳鋼、一般冷成型鋼上調(diào)300元,其它品種上調(diào)150元,酸洗上調(diào)260元,普冷CQ級及非汽車品種鋼上調(diào)110元,其它品種上調(diào)200元,熱鍍鋅S系列結(jié)構(gòu)鋼基價(jià)維持不變,其它品種上調(diào)260元,電鍍鋅CQ級維持不變,其它品種上調(diào)100元,鍍鋁鋅厚度<1.2mm上調(diào)350元,厚度≥1.2mm上調(diào)300元,電工鋼無取向電工鋼:B50A1300、B65A1300上調(diào)380元,其余品種普遍上調(diào)350元,厚板普遍上調(diào)150元。

9月15日武鋼熱軋上調(diào)100元,軋板普碳、低碳鋼上調(diào)100元,其他不動,冷軋板卷上調(diào)100元,鍍鋅上調(diào)200元,無取向硅鋼中低牌號上調(diào)400元,彩涂上調(diào)400元,鍍錫上調(diào)300元。

9月16日本鋼熱卷上調(diào)150元,普冷上調(diào)100元,鍍鋅上調(diào)150元,酸洗上調(diào)150元,冷硬上調(diào)150元,彩涂上調(diào)100元,硅鋼上調(diào)350元。

9月17日首鋼10月份板材調(diào)整如下:熱軋板卷上調(diào)200元/噸,現(xiàn)Q235 5.5mm*1500熱卷出廠價(jià)格為3900元/噸。2、冷軋板卷上調(diào)200元/噸,現(xiàn)SPCC 1.0mm冷軋板卷出廠價(jià)格為4650元/噸。3、鍍鋅板卷上調(diào)200元/噸,現(xiàn)St01Z 1.0mm鍍鋅卷出廠價(jià)格為4800元/噸。

9月14日寶鋼熱軋低碳鋼、超低碳鋼、一般冷成型鋼上調(diào)300元,其它品種上調(diào)150元,酸洗上調(diào)260元,普冷CQ級及非汽車品種鋼上調(diào)110元,其它品種上調(diào)200元,熱鍍鋅S系列結(jié)構(gòu)鋼基價(jià)維持不變,其它品種上調(diào)260元,電鍍鋅CQ級維持不變,其它品種上調(diào)100元,鍍鋁鋅厚度<1.2mm上調(diào)350元,厚度≥1.2mm上調(diào)300元,電工鋼無取向電工鋼:B50A1300、B65A1300上調(diào)380元,其余品種普遍上調(diào)350元,厚板普遍上調(diào)150元。

9月15日武鋼熱軋上調(diào)100元,軋板普碳、低碳鋼上調(diào)100元,其他不動,冷軋板卷上調(diào)100元,鍍鋅上調(diào)200元,無取向硅鋼中低牌號上調(diào)400元,彩涂上調(diào)400元,鍍錫上調(diào)300元。

9月16日本鋼熱卷上調(diào)150元,普冷上調(diào)100元,鍍鋅上調(diào)150元,酸洗上調(diào)150元,冷硬上調(diào)150元,彩涂上調(diào)100元,硅鋼上調(diào)350元。

9月17日首鋼10月份板材調(diào)整如下:熱軋板卷上調(diào)200元/噸,現(xiàn)Q235 5.5mm*1500熱卷出廠價(jià)格為3900元/噸。2、冷軋板卷上調(diào)200元/噸,現(xiàn)SPCC 1.0mm冷軋板卷出廠價(jià)格為4650元/噸。3、鍍鋅板卷上調(diào)200元/噸,現(xiàn)St01Z 1.0mm鍍鋅卷出廠價(jià)格為4800元/噸。

9月25日河北鋼鐵9月結(jié)算5.5熱卷4300,1.0冷卷5200。10月訂貨價(jià)格上調(diào)100元,5.5熱卷4400元,1.0冷卷5300元。

從上面鋼廠出廠價(jià)格情況來看,由于鋼材市場價(jià)格被大幅拉漲,加上節(jié)能減排目標(biāo)實(shí)施導(dǎo)致的大范圍停電限產(chǎn),使鋼廠上調(diào)出廠價(jià)格的意愿非常強(qiáng)烈,同時(shí)對于金九銀十的行情也較為期待,這些都促使主導(dǎo)鋼廠繼續(xù)上調(diào)板材品種出廠價(jià)格。近期沙鋼、武鋼、寶鋼、首鋼和本鋼等主導(dǎo)鋼廠上調(diào)主要鋼材品種出廠價(jià)格。調(diào)整后的這些鋼廠10月份出廠價(jià)格已明顯高于目前的市場價(jià)格,后期商家到貨資源成本將明顯上升,這也將促使熱軋卷板市場價(jià)格的穩(wěn)中趨升,貿(mào)易商的剛性成本,有效遏制價(jià)格的下跌。

二、下游市場需求將好轉(zhuǎn)

對于鋼鐵行業(yè)來說,今年以來裝備制造行業(yè)投資一直保持較高增速。據(jù)工信部數(shù)據(jù)顯示,1-8月,通用設(shè)備制造業(yè)、交通運(yùn)輸設(shè)備制造業(yè)、電氣機(jī)械及器材制造業(yè)投資同比分別增長22.7%、25.3%和37%,比1-7月加快0.7、1和1.8個(gè)百分點(diǎn)。同時(shí)裝備工業(yè)的增加值也高位運(yùn)行,8月份裝備工業(yè)增加值同比增長18.8%,比上月加快0.5個(gè)百分點(diǎn)。

同時(shí)汽車行業(yè)對于板材的需求量也在一直增加,而且中汽協(xié)也預(yù)測到2015年中國汽車銷量將達(dá)到2500萬輛,占世界汽車產(chǎn)量的30%。據(jù)中國汽車行業(yè)協(xié)會統(tǒng)計(jì),8月份共生產(chǎn)汽車128萬輛,同比增長12%,環(huán)比下降0.6%。其他主要產(chǎn)品中,大、小型拖拉機(jī)產(chǎn)量同比分別增長23.5%和6.6%,中型拖拉機(jī)產(chǎn)量下降14.7%;起重機(jī)、挖掘機(jī)產(chǎn)量同比分別增長8.9%和73.7%,壓實(shí)機(jī)械增長3%;金屬切削機(jī)床、金屬成形機(jī)床分別增長58.1%和23.5%。

在鋼鐵下游行業(yè)中,今年的家電行業(yè)一直平穩(wěn)較快的運(yùn)行,這主要是受益于先前家電下鄉(xiāng)以及今年家電以舊換新試點(diǎn)城市大范圍的擴(kuò)容。根據(jù)商務(wù)部統(tǒng)計(jì),今年1-8月份,全國家電下鄉(xiāng)產(chǎn)品累計(jì)銷售4635.9萬臺,實(shí)現(xiàn)銷售額1009.4億元,比上年同期分別增長1.6倍和2.1倍。8月份,全國家電下鄉(xiāng)產(chǎn)品銷售709.1萬臺,實(shí)現(xiàn)銷售額171.2億元,比上年同期分別增長88%和126%,與7月份相比,銷售額增加11億元,環(huán)比增長7個(gè)百分點(diǎn)。銷售額居前三名的產(chǎn)品是冰箱68.6億元、彩電34.1億元、空調(diào)31.4億元,比上年同期分別增長86%、2.3倍和95%。銷售額居前五名的地區(qū)是河南19.2億元,山東18.5億元,四川13.9億元,安徽13.5億元,江蘇11.5億元。銷售量較大的品牌是:海爾、格力、海信、美的、創(chuàng)維等。

三、庫存還是呈小幅上升趨勢

9月份國內(nèi)熱軋板卷庫存還是呈小幅上升的趨勢。據(jù)市場監(jiān)測數(shù)據(jù)顯示,截至9月17日,國內(nèi)29個(gè)重點(diǎn)城市熱軋板卷總庫存量達(dá)到554.3萬噸,較上月同期增長0.43%,年同比增長44.62%。北方主導(dǎo)城市天津市場庫存41.9萬噸,較上月同期下降5.63%,年同比增長39.67%;南方主導(dǎo)城市上海庫存183萬噸,較上月同期增幅在4.16%,年同比增長89.15%;廣州120.16萬噸,較上月增長在6%,年同比增長29.9%。29個(gè)城市中,有22個(gè)城市出現(xiàn)下降,合肥、成都和廊坊出現(xiàn)較大的下降,7個(gè)城市增長,蘭州出現(xiàn)大幅的增長。

四、后期原材料價(jià)格將有下降的趨勢

鋼材市場近期的震蕩調(diào)整,直接對鐵礦石進(jìn)口市場產(chǎn)生了影響。

目前,各大礦山均公布了四季度報(bào)價(jià),其中力拓到岸價(jià)約為137美元/噸;淡水河谷到岸價(jià)為161美元/噸;必和必拓與力拓價(jià)格較為接近。三大礦山的四季度報(bào)價(jià)普遍降幅在10%左右。

在鋼材市場觀望運(yùn)行的影響下,進(jìn)口礦市場表現(xiàn)穩(wěn)中趨弱,港口現(xiàn)貨成交低迷,鋼廠少量的采購也是以協(xié)議礦為主,整體市場觀望氣氛較為濃厚。

據(jù)了解,在鋼鐵企業(yè)受限產(chǎn)、限電政策影響較小的山東地區(qū),港口成交稍有好轉(zhuǎn),但是成交價(jià)格仍然偏低。聯(lián)合金屬網(wǎng)數(shù)據(jù)顯示,9月19日現(xiàn)貨63.5印粉外盤成交價(jià)格在145元-148美元/干噸之間。國內(nèi)礦山方面,北方地區(qū)鐵精粉市場整體弱勢穩(wěn)定運(yùn)行,市場成交依舊冷清。

由于眼下距離“十一五”單位GDP能耗降低20%目標(biāo)只剩4個(gè)月不到的時(shí)間,但仍有13個(gè)省市節(jié)能減排形勢比較嚴(yán)峻,目前節(jié)能減排工作仍然沒有明顯轉(zhuǎn)松跡象,這也決定了鋼材產(chǎn)量暫時(shí)不會出現(xiàn)快速上升。 進(jìn)口量的減少有助于打破三大礦山的壟斷和話語權(quán),如果四季度再次出現(xiàn)現(xiàn)貨價(jià)低于季度價(jià)的倒掛,不排除三大礦山進(jìn)一步降價(jià)的可能。

五、9月份熱軋出口成交一般

9月熱軋出口量總體繼續(xù)回升,據(jù)最新統(tǒng)計(jì)17家主要熱卷鋼廠9月實(shí)際安排熱卷出口合同37.3萬噸,環(huán)比增加1.2萬噸。而主流出口報(bào)價(jià)與上月相比漲了20-30美元,目前含硼熱卷主流報(bào)盤為610-620美元,而不含硼熱卷報(bào)盤為630-650元/噸,這一價(jià)格比韓國浦項(xiàng)最新報(bào)價(jià)要高,沒有價(jià)格上的優(yōu)勢,因此很多詢單還是偏向于不含硼資源。從具體鋼廠來看,沙鋼9月熱卷外貿(mào)合同較8月增加了4萬噸,出口報(bào)價(jià)為610-620美元FOB,而10月以后報(bào)盤為630美金FOB;萊鋼本月熱卷出口0.6萬噸,環(huán)比增加0.5萬噸,含硼熱卷報(bào)價(jià)為610美元FOB;攀鋼9月SS400普碳熱卷最新詢盤為610美元FOB。受節(jié)能減排、限電限產(chǎn)政策影響,中國國內(nèi)鋼市明顯上漲,出口報(bào)價(jià)也隨之提高,但成交單不多,目前中國出口越南商品卷已經(jīng)提高到640-660美元CFR,漲了30-50美元/噸,冷軋基料則從650美元漲至660-670美元CFR。周邊國家市場情況,最近韓國浦項(xiàng)下調(diào)了熱軋和酸洗出口價(jià)格,其中熱軋最新報(bào)盤為600美元;越南市場中國進(jìn)口含硼SS400熱卷成交價(jià)610美元CFR,含硼SAE1006南成交價(jià)約為630美元CFR,臺灣鋼廠資源640美元以上CFR。最近熱卷出口市場價(jià)格上漲之后成交并不多,一是對四季度成本下降預(yù)期導(dǎo)致用戶觀望,二是上半年出口有將近30%利潤,在近期利潤不多的情況下,貿(mào)易商不愿意多出口,三是出口市場采購人氣還不足。

六、拉閘限電以及節(jié)能減排的效果不確定性

在河北省大規(guī)模限產(chǎn)之后,工信部透露“限電令”還將向內(nèi)蒙古、黑、吉、遼、山東、河南、湖南、廣東、廣西、海南、四川、貴州、青海、新疆等14個(gè)重點(diǎn)地區(qū)推廣。發(fā)改委公布的各地區(qū)節(jié)能減排完成情況和我們的計(jì)算結(jié)果同時(shí)顯示,當(dāng)前限產(chǎn)較積極的省份如浙江、江蘇、河北、山西等并不是形勢最差的,其他如遼寧、河南、山東、上海、湖南等也是重要的產(chǎn)鋼地區(qū),但其情況同樣糟糕甚至更差,故后期采取動作的可能性較大,那么限產(chǎn)的效果將會逐步顯現(xiàn)。

不過,限產(chǎn)限電的持續(xù)性和有效性也有待觀察,各人對此看法也不盡一致。一些人認(rèn)為,政府這次是動真格的了,在節(jié)能減排方面將不惜代價(jià),所以其對供給的影響將會很大,但一些人則認(rèn)為,目前的減排風(fēng)暴更多的是突發(fā)性的行政強(qiáng)制措施,其持續(xù)性無法得到保障。在一個(gè)地區(qū)往往是一周至一個(gè)月不等,只要時(shí)間一過,關(guān)停鋼企就可以迅速復(fù)產(chǎn),有可能出現(xiàn)“雷聲大、雨點(diǎn)小”的現(xiàn)象。

減產(chǎn)時(shí)雷聲大雨點(diǎn)小,然后再快速死灰復(fù)燃。這貌似就是一個(gè)真實(shí)的減產(chǎn)現(xiàn)狀。但是從近期熱軋市場供貨量來看,各大鋼廠對于資源投放步奏的控制對市場起到一定的支撐作用,但并在需求疲軟的狀態(tài)下,只能作為支撐而尚不構(gòu)成推動力。

現(xiàn)在熱卷市場的庫存量還是偏高,消化庫存需要一個(gè)比較長的過程,目前下游的終端需求不是很旺盛,汽車、家電、房地產(chǎn)等行業(yè)對鋼材需求并沒有明顯的釋放,未來一段時(shí)間價(jià)格震蕩調(diào)整的可能性還是存在的。進(jìn)入10月份,也是鋼材市場傳統(tǒng)的銷售旺季,“金九”市場起色不大,進(jìn)入“銀十”,市場銷售期縮短,商家低價(jià)出貨積極回籠資金的現(xiàn)象將出現(xiàn),熱卷市場價(jià)格應(yīng)該是震蕩調(diào)整,價(jià)格在底部進(jìn)行盤整。預(yù)計(jì)10月份熱軋卷板市場將震蕩波動,但幅度不會太大,估計(jì)較上月有下跌的態(tài)勢。