加入收藏

加入收藏 首頁

首頁

鐵合金市場一周評述(03.29-04.02)

瀏覽:次|評論:0條 [收藏] [評論]

一、錳系市場評述【錳礦】本周錳礦市場延續低迷行情,下游硅錳期貨現貨同步回調,終端鋼招預期不足,好在內蒙4月控電放寬,疊加鋼招周期到來,消費有明顯復蘇,部分礦權較為集中的高品礦,價…

【錳礦】本周錳礦市場延續低迷行情,下游硅錳期貨現貨同步回調,終端鋼招預期不足,好在內蒙4月控電放寬,疊加鋼招周期到來,消費有明顯復蘇,部分礦權較為集中的高品礦,價格在下跌后,出現了明顯的挺價情況,總的來看,目前港口錳礦成本高低均有,倒掛銷售的情況較為普遍。

本周康密勞依然尚未展開5月船期報價,South32的5月船期也難有成交,UMK的少量報盤相對現貨依然存在倒掛壓力,但確實也到了國內接貨的底線,因此5月外盤最終成交價對后市的預期將有一定的參考性。

下游硅錳來看,本周國內生產情況較為穩定,但鋼招延期以及唐山限產帶來的價格影響還是十分明顯的,硅錳高利潤已經維持了較長一段時間,供需結構調整后,利潤可能出現大幅收縮情況,因此,對錳礦而言,承壓較為明顯。

綜合來看,錳礦出入港情況都屬于行對低位,對去庫存以及調整港口貨權結構有較大的推進作用,因此,遠期上錳礦存在一定機會,但短期內,利空環境較難改變,鋼招前后還需進一步觀望。

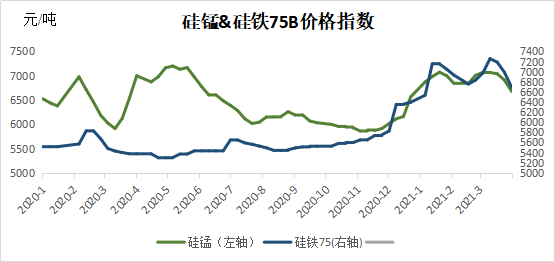

【硅錳】國內硅錳偏弱運行,本周零售現貨表現較亂,部分產區出現6500左右出廠現金低價,環比上周下調200-300元/噸不等,已接近部分中小廠家成本線,但寧夏等區域廠家仍積極銷售,由于4月鋼招仍有拖延至節后展開,較多企業資金壓力增大,本周產量略微下降,全國開工率63.36%,較上周減0.47%;日均產量29835噸,減80噸。錳礦方面來看,本周港口成本好轉,但實際成交價格偏弱,大部分商家處于虧損階段,廠家有補庫措施,但壓價較為積極。綜合來看,鋼材價格走高,但鋼廠端對硅錳需求暫未好轉,且壓價態度明顯,短期硅錳現貨受困于市場信心不足,短期維持弱勢格局運行。

錳礦方面來看,本周成交有所好轉,但成交價格卻不如人意,北方港口現貨半碳酸33元/噸度、加蓬36、澳礦38.5,個別礦種成交價格低于報價,南方雖價格高于北方,但實際成交同樣偏弱,兩地并未出現大幅價差,整體受下游錳合金走勢較差影響,雖近期進入北方補庫階段,但整體趨勢仍偏弱,部分礦山5月對華報價仍有糾結,海外礦山端表態受運費等成本走高影響,礦價降幅不大,但面對較差的國內接受度,不排除仍會為了礦石的正常流轉而選擇降價。

鋼廠方面,4月鋼招仍有拖延,而部分鋼廠本周采價環比低于上月,甚至有6650-6750送到現金價格出現,已低于部分廠家成本線,而大廠方面則選擇小長假后展開采購,合金廠端將承受較大資金壓力。

綜合來看,小長假后鋼廠展開4月采購,但從定價趨勢來看,壓價態度明顯,且由于近期廠家端低價資源銷售較多,進一步帶低了鋼廠的定價心態,對于廠家端盈利將出現較大考驗,部分廠家進入2難境地,短期由于內蒙4月用電略有緩解,市場供應上升,各方不敢再囤貨待漲,南方逐步進入平水期電費,前期關停小廠有計劃開工,但目前價格下滑會略有延后廠家開工計劃,錳礦跌勢略有減小,但海外礦山報盤預計高位難以支撐,國內高價接受度一般,加之港口庫存高位,錳礦價格仍將承壓,對于硅錳難以形成支撐,預計下周成交有所好轉,如無政策面影響,價格仍將在低位徘徊。

二、硅系市場評述

【硅鐵】本周硅鐵市場震蕩下行,內蒙古市場局部開始有復產動態,現貨供應呈現上升趨勢,鋼廠招標延遲,清明節前入場采購的鋼廠普遍鋼招價格下滑,市場信心一般,主產區廠家報價也在逐步下調,主流72硅鐵合格塊報價在6600-6800元/噸,個別廠家低價出貨,75硅鐵下游需求穩定,報價堅挺維持在7000-7200元/噸,大廠方面報價也有所下調,72硅鐵合格塊報價在6700-6900元/噸承兌出廠。

鋼廠方面,本周部分南方鋼廠以及華東區域的鋼廠開始入場采購,招標價格相較于上個月降幅在300-400元/噸左右,中天鋼鐵4月硅鐵招標7050元/噸,相較于上月下調400元/噸,湖南某鋼廠7030元/噸,預計清明節后鋼廠招標價格可能會逐步向7000元/噸靠攏。

廠家方面,內蒙古區域目前尚未完全復產,目前烏海大廠小爐子復產,正能化工爐子計劃復產,浩領能源爐子復產,包頭以及巴彥淖爾區域廠家暫時還沒有收到明確的消息復產。寧夏區域眾泰化工的爐子改造已經完成,近期可能會開始生產。清明之后甘肅大廠可能會有部分爐子將會檢修,整體來看,硅鐵的開工情況尚可,目前供應端未見緊張狀況。

綜合來看,3月硅鐵市場起起伏伏,到月末主要還是看鋼廠招標來指明方向,主流的招標價格基本敲定,接下來硅鐵現貨價格可能會持續一段時間維持弱穩局面,等待市場庫存消耗之后,現貨價格才可能會有所變化。

|

品名 |

硅鐵 |

金屬硅 |

硅錳 |

高錳 |

電解錳 |

錳礦 |

|

規格 |

75B |

553不通氧 |

Mn65Si17 |

65# |

DJMn99.7 |

Mn45%澳塊 |

|

價格 |

6500-6700 |

12500-12600 |

6650 |

6100 |

16600 |

39 |

|

漲跌幅 |

- |

- |

- |

↓ |

- |

- |

|

地區 |

西北 |

黃埔港 |

西南 |

西南 |

吉首 |

天津港 |

三、特種合金市場評述

|

品名 |

鉬鐵 |

釩鐵 |

鈦鐵 |

鎢鐵 |

|

規格 |

Mo60 |

V50 |

Ti30 |

W80 |

|

價格 |

111000 |

118000 |

12500 |

147000 |

|

漲跌幅 |

↓ |

- |

- |

- |

|

地區 |

東北 |

錦州 |

東北 |

上海 |

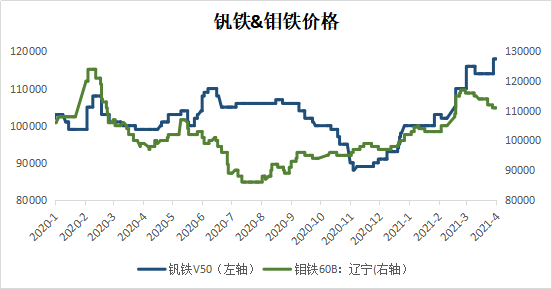

【釩】本周釩合金市場走勢上行明顯,市場低迷了一段時間后,周一片釩大廠和攀鋼發布了新一輪指導價,價格均提漲較多,此輪定價也給沉寂了一段時間的釩市一定信心支撐,廠家報價有所提高。本周鋼招價格陸續公布,基本敲定在17萬元上下,較上輪鋼招價格增漲明顯,市場對于釩后市信心較足,整體來看,釩市前景可期。

片釩來看,本周片釩主流報價在現金11-11.3萬元/噸,周初川威新一輪定價敲定在承兌11.2萬元/噸,較上輪上漲0.5萬元/噸,簽單量為700噸。中小廠也隨之上調報價,下游對于此輪價格采購還比較謹慎,多以觀望為主。

釩鐵市場較為穩定,本周市場主流報價在現金11.8萬元/上下,部分廠家報高價待漲,釩鐵企業認為市場對于高價還需一定時間適應,暫時以挺價為主,本周鋼廠招標價格在承兌11.55萬元/噸上下,相較上月招標價格增長0.4萬元/噸,但未達到廠家預期,釩鐵企業對后市還比較樂觀。

本周釩氮合金市場較為活躍,主流報價在現金16.5-17萬元/噸,鋼招價格基本敲定在承兌17萬元/噸上下,本周釩氮企業收到的詢盤還比較多,但高位成交較少,釩氮企業低價惜售,下游采購方高價暫不采購,部分貿易商進場采購,心里價位在現款16.5萬元/噸上下,但廠家低于現款16.6萬元/噸暫不出貨,市場拉鋸氛圍較濃。

綜合來看,本周釩合金市場利好因素較多,市場信心足,廠家對于后市預期較好,且鋼廠采購并未出現大幅壓價趨勢,預計后市,釩合金上行空間還比較大。

【鉬】本周國內鉬鐵市場整體持穩運行,受終端集中入場進行采購、海外原料價格止跌反彈影響,國內鉬鐵現貨價格在11萬左右初步觸底形成支撐。本周鉬鐵主流現金出廠報價11-11.2萬元/噸。

本周國際鉬市先抑后揚,由于前期價格大幅下跌,市場存補庫行為,交易較為活躍,價格止跌,國際氧化鉬價格由周初的10.8美元/磅鉬反彈至11.2美元/磅鉬。

本周終端鋼廠集中入場進行4月采購,個別鋼廠進行5月采購,招標放量,采購承兌價格基本集中在10.9-11萬元/噸,基本符合市場預期,同時,臨近下半周,低價采購不易。本周45%鉬精礦散貨市場出貨基本在1650元/噸度,代表性礦山暫未出貨。

終端下游方面,本周不銹鋼市場整體先揚后抑,挺價與讓利心態并存,臨近假期,市場觀望氛圍較濃,成交一般,部分規格價格有所走跌。本周無錫市場太鋼316L價格維持在23300元/噸。本周無錫、佛山兩地庫存總量為68.72萬噸,較上周小幅下降2.85%,本周庫存減量仍主要體現在200系與300系資源消耗上。

整體來看,當前鉬市有所企穩,暫無上漲動力,鋼廠集中采購繼續消耗市場原先所剩低價庫存與部分高價庫存,目前鐵廠所持現貨庫存多為高價成本,雖說近期原料價格有所走跌,但量較為有限,仍需關注主流礦山出貨情況。