�����ղ�

�����ղ� ���(y��)

���(y��)

�Ϸ���ˮ����M(f��i)�ɱ��ϝq ���q���i�r(ji��)����֔(j��n)��

�g�[����|�u(p��ng)Փ��0�l [�ղ�] [�u(p��ng)Փ]

�M(j��n)��11�º��i�Ј�(ch��ng)�����O���P(gu��n)����ʮ�����еĿ�ˮ����M(f��i)׃��(d��ng)����ˮ�棬���i�Ͻ��Ϸ����a(ch��n)�^(q��)���V�����F�ݡ����ϣ��Ȍ���m(x��)��(zh��)�п�ˮ��늃r(ji��)����(d��ng)?sh��)����a(ch��n)�S����M(f��i)�ɱ���������ӣ����Ϸ��a(ch��n)�^(q��)�����(gu��)��

�M(j��n)��11�º��i�Ј�(ch��ng)�����O���P(gu��n)����ʮ�����еĿ�ˮ����M(f��i)׃��(d��ng)����ˮ�棬���i�Ͻ��Ϸ����a(ch��n)�^(q��)���V�����F�ݡ����ϣ��Ȍ���m(x��)��(zh��)�п�ˮ��늃r(ji��)����(d��ng)?sh��)����a(ch��n)�S����M(f��i)�ɱ���������ӣ����Ϸ��a(ch��n)�^(q��)�����(gu��)��(n��i)����70%���i�a(ch��n)�����ɱ����F(xi��n)���@�ϝq�푪(y��ng)����(d��ng)��(gu��)��(n��i)�Ј�(ch��ng)�r(ji��)������w�ϓP(y��ng)�������ڽ��������߄�(sh��)�������ԣ��o���i�r(ji��)���ܷ����m(x��)��(gu��)�c��ď�(qi��ng)��(sh��)����(l��i)���T��_�����ء���һ�� �Ϸ����i���a(ch��n)�^(q��)��ˮ��늃r(ji��)�ɱ�׃����䓏S��ُ(g��u)��r

��(sh��)��(j��)��(l��i)Դ���ҵ���F-�F�Ͻ�W(w��ng)-���i�l��

�Ϸ���M(f��i)�ɱ�׃��(d��ng)��r��(ji��n)����11��(gu��)��(n��i)���ϵ^(q��)�M(j��n)����y(t��ng)���x�ϵĿ�ˮ���A��,�V���Y(ji��)������2��(g��)�µ��Sˮ��늃r(ji��)0.49Ԫ/ǧ�ߕr(sh��),�{(di��o)������ˮ��늃r(ji��)0.61-0.66Ԫ/ǧ�ߕr(sh��),���g�o(w��)ƽˮ���^(gu��)��.�F�ݕ��M(j��n)��ƽˮ��늃r(ji��)0.52Ԫ/ǧ�ߕr(sh��),����һ��(g��)��,12���ٴ��{(di��o)�����ˮ��늃r(ji��)0.58Ԫ/ǧ�ߕr(sh��),�����o���a(b��)�N������(j��)������IJ�a(b��)�N������0.04-0.06Ԫ/ǧ�ߕr(sh��)�����a(b��)�N���r(sh��)�l(f��)�ţ��F��12��늃r(ji��)���S����0.52����.���τt��11����Ѯֱ���M(j��n)���ˮ��늃r(ji��)0.52Ԫ/ǧ�ߕr(sh��),�^֮�Sˮ��늃r(ji��)���{(di��o)0.14Ԫ/ǧ�ߕr(sh��).���ϱ����Կ���,��M(f��i)�ϝq����(l��i)�Ĺ��i�ɱ�����ռ���r(ji��)��6%-9%����,����䓏S10��-11�²�ُ(g��u)�r(ji��)�����{(di��o)���Ȍ�(du��)�ȁ�(l��i)��,���i�Ј�(ch��ng)�ɽ��r(ji��)�ϝq���Ȳ���4%,������������M(f��i)����(l��i)�ijɱ��ϝq���ɲ�ُ(g��u)����(l��i)�I�Σ����i�q�r(ji��)�����Ȼ�������ڽ�������������ԣ����������c(di��n)���_�����أ��Ј�(ch��ng)�����������P(gu��n)ע��

���_������һ�����^��(j��ng)��(j��)��ʽ�����ʣ�䓃r(ji��)���Љ�����ƫ���S��ʮ�˴�Ą����]Ļ���Ї�(gu��)���a(ch��n)�h�ش�ę�(qu��n)������Ҳ�����ɣ��S���Ї�(gu��)��һ�εć�(gu��)���I(l��ng)��(d��o)�����Σ��Ї�(gu��)��(j��ng)��(j��)�����c�l(f��)չ��(zh��n)�Կ��ܳ��F(xi��n)�ش�׃�������@�N��(j��ng)��(j��)���ߵ��ش�׃�����Q����δ��(l��i)��������ʮ���Ї�(gu��)��(j��ng)��(j��)�l(f��)չ����һ���I(l��ng)��(d��o)���Ӹ����p��˼�롢���_(k��i)�ŵ��đB(t��i)�����ڴ�������Ŀǰ��(l��i)����ʮ�˴��]Ļ��(du��)䓲��ИI(y��)ԭ�ȵ��������������p���������ā�(l��i)�RҲʹ�ù��ص��_(k��i)���ܵ���С��Ӱ푣��������F·����·�������������O(sh��)���ܵ���K��������J߀��߷�ā�(l��i)�R��ͬ�Ӽӄ����ИI(y��)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)�ԣ��Q(m��o)������؛�e�O�Բ��ߣ�䓲�ȥ��(k��)�������^���(y��n)����䓲ĵĶ���(ch��)����Ҳ�^�����ޣ����w��(l��i)����䓲ăr(ji��)���ϝq�Դ��ڲ�С�ĉ�����

���_�����ض������i�a(ch��n)�����L(zh��ng)���Ը�������������������δ�ġ��Ľ������w���i�a(ch��n)����(l��i)�����^֮ȥ��q������ֹ����10�£���(gu��)��(n��i)���i��Ӌ(j��)���a(ch��n)���_(d��)816.73�f(w��n)�����^֮ȥ��ͬ��763.57�f(w��n)�����L(zh��ng)�ʃH��6.96%�������֮�£���(gu��)��(n��i)��ֹ10��������a(ch��n)����6.02�|�����^֮ȥ��ͬ��(5.9�|��)���L(zh��ng)�ʃH��2.11%�����ǻ������֮�£����i��������ľ������w�F(xi��n)�o(w��)�ɡ�

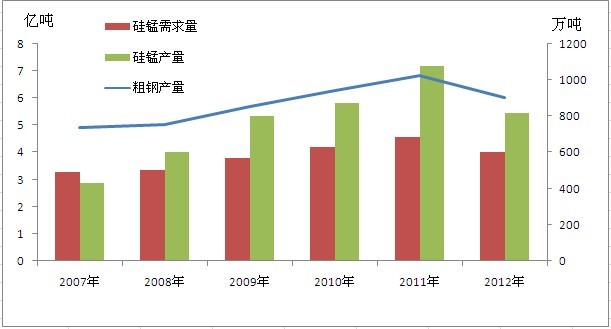

�Dһ��2007-2012���Ї�(gu��)���i�a(ch��n)������������(du��)��

��(sh��)��(j��)��(l��i)Դ���ҵ���F-�F�Ͻ�W(w��ng)-���i�l��

���_����������䓏S�Գ��ж��r(ji��)Ԓ�Z(y��)��(qu��n)���Ј�(ch��ng)�ڷe��(k��)�����[�����S���������M(j��n)���a(ch��n)��I(y��)���������𣬹��i�ИI(y��)��(n��i)��������(j��ng)��(zh��ng)���r(ji��)Խ�l(f��)���ң�䓏S��Ȼ��Ȼ�ijɞ��˶��r(ji��)�����w��Ŀǰ����䓏S����ӯ�����ѣ�䓏S��ُ(g��u)���T(m��n)����(ji��)�s�ɱ����я��F�V��ú���ȴ�Ʒ�N���D(zhu��n)��Ͻ��СƷ�N����Ŀǰ���i�ɱ���Ϣ�����^�ߣ�䓏S�v�β�ُ(g��u)�r(ji��)������^�龫�_������(hu��)�o�S������̫�������(r��n)���g������Ŀǰ��������(l��i)Ӱ�䓏S���r(ji��)�^�����y�����i�r(ji��)����y�ں��o(w��)��(sh��)�|(zh��)����(j��)��ǰ���³��F(xi��n)������ϝq������ÿ��11���M(j��n)���ˮ��늃r(ji��)�ѽ�(j��ng)�γɑT�����^���S�Ҽ��Q(m��o)��������(zh��n)�r(sh��)�C(j��)�ڷe��(k��)�棬�ȴ�����r(sh��)�C(j��)��(l��i)���۫@������ǡǡ�Ǵ�����(k��)�����䓏S���r(ji��)����һ��(g��)�I�a������ֹ2012��10�£���(gu��)��(n��i)�����Ӌ(j��)�a(ch��n)����6.02�|��������(y��ng)��(du��)�ڹ��i��������602�f(w��n)�������ǻ�������ֹ2012��10��(gu��)��(n��i)���i��Ӌ(j��)���a(ch��n)���_(d��)817�f(w��n)��������(du��)�����200���f(w��n)�����i��(k��)��ɞ��^����[���������R����ף��o(w��)Փ���a(ch��n)�S���ֻ��Q(m��o)���̌��ܵ���(k��)���Y��ɱ������߀�J�����Ŀ��(y��n)��һ���Y��朳��F(xi��n)��(w��n)�}���ض��x����(k��)��@���˽Y(ji��)�����ێ�(k��)�治�H��(hu��)ֱ�Ӿ����Ј�(ch��ng)�F(xi��n)؛�o���ĸ�֣�ͬ�r(sh��)��(du��)���i�Ј�(ch��ng)�r(ji��)���ϝq�γɲ�С��������

���_�������ģ��������a(ch��n)�S��������������Ϸ���؛������2011��ȫ�걾�W(w��ng)��ۙ�ć�(gu��)��(n��i)����Ҫ���i�a(ch��n)�^(q��)�a(ch��n)�����L(zh��ng)�ʁ�(l��i)����ռ��(j��)ǰ4�ľ��鱱���a(ch��n)�^(q��)��1.����94.45%��18.94�f(w��n)����2.���66.15%��11.73�f(w��n)����3.���C47.76%��36.89�f(w��n)����4.��(n��i)��39.24%��106.07�f(w��n)�����������(l��i)���������Ԍ��ĵ^(q��)�L(f��ng)�^��ţ���ֹ2012��10���۷e�a(ch��n)���_(d��)38.89�f(w��n)��������(du��)ȥ��ͬ�����L(zh��ng)���_(d��)159.67%���ڮ�(d��ng)?sh��)��^��(y��u)�ݵ���M(f��i)������0.4Ԫ/ǧ�ߕr(sh��)�����Ƅ�(d��ng)�£����ٹ��F��I(y��)�����D(zhu��n)Ͷ���i���a(ch��n)�������˲���ԭ�����Ϸ���ُ(g��u)���Q(m��o)���̵�Ŀ�⡣�m����Ŀǰ���i���a(ch��n)��ֻռ��(gu��)��(n��i)���i���a(ch��n)��30%���ң������늳��㣬�����S��ˮ����M(f��i)Ӱ푣�ȫ����M(f��i)����(du��)��(w��n)�����^֮�ӱ������c(di��n)�a(ch��n)���I(y��)�\(y��n)������\(y��n)�r(sh��)�̵�һϵ�Ѓ�(y��u)��(sh��)������(du��)�ĸ����˿�ˮ���g�����^(q��)���i�����ƽ�⣬Ҳʹ�ý������ˮ������Խ�l(f��)�IJ����@��

�D����2011-2012���Ї�(gu��)���i�Ј�(ch��ng)�r(ji��)���߄�(sh��)�D

��(sh��)��(j��)��(l��i)Դ���ҵ���F-�F�Ͻ�W(w��ng)-���i�l��

��(du��)��ȥ���ˮ��ͬ���߄�(sh��)���������в�ͬ����ˮ�����鲢δ����ǰ�������v�^2011��11���Ϸ���ˮ��ͬ�ڹ��i���F(xi��n)�����M�����⣬����r(ji��)����������Ɍ���һ��2011��5-8�����ϵ^(q��)�܇�(y��n)�ظɺ�Ӱ푣�ԭ���Sˮ�ڲ�δ���ځ�(l��i)�R����(d��ng)?sh��)��������ò���ȡ������ߣ����a(ch��n)�S���挦(du��)����s�o(w��)��_(k��i)������ʹ�˹��i�r(ji��)���B�m(x��)3��(g��)�µ��ϝq�������i�۷e�q���_(d��)2000Ԫ/�����ھ�����(r��n)���(q��)ʹ�£��S�ұMһ�п����_(k��i)����ֱ�ӌ�(d��o)��9-11�®a(ch��n)������r(ji��)��ֱ���»����vʹ11���_(k��i)ʼ�Ŀ�ˮ�ڼ�����M(f��i)Ҳ��ֹ���˵���(sh��)���������(l��i)������ͬ���ǣ�5-8���Sˮ�ڇ�(gu��)��(n��i)���i��������ƣܛ���r(ji��)���B�m(x��)�µ����µ����_(d��)300Ԫ/������ֹ9�µׇ�(gu��)�cǰ���V�����F�ݡ����ϵȮa(ch��n)�^(q��)�_(k��i)���ʃH��25%-35%֮�g�ǻ������B�m(x��)��(sh��)��̎�ڵ�λ���_(k��i)����Ӱ푣���(gu��)�c���Ј�(ch��ng)�F(xi��n)؛���F(xi��n)�����@��ȱ�ڣ��ɽ��r(ji��)��ų��F(xi��n)���`���ϝq����10����M(f��i)��(w��n)�}��δ�M(j��n)���˂���ҕ����ǡǡ���Ј�(ch��ng)�F(xi��n)؛�o���D(zhu��n)�����˂����ꌦ(du��)����M(f��i)���P(gu��n)ע�ȣ�ֱ���M(j��n)��11�£����a(ch��n)�S�������R(sh��)��������������M(f��i)����(du��)��������������(r��n)������^���Ӱ푣����ԣ���ϲ������M(f��i)�ɱ������L(zh��ng)��(du��)�ڃr(ji��)���Ӱ푲�δ��ǰ���Ј�(ch��ng)���������Ԍ���11�º�������12�®a(ch��n)���^�����@��Ӱ푣����S�����i�r(ji��)���ڇ�(gu��)�c����F(xi��n)�B�m(x��)1��(g��)���µď�(qi��ng)��(sh��)��B(t��i)���Ј�(ch��ng)�S���c�Q(m��o)���������������ӣ������B��䓏S�c���a(ch��n)�S��֮�g���Q(m��o)����ͬ�Ӆ��c�������ϝq����(j��)���W(w��ng)�y(t��ng)Ӌ(j��)��10��ǰ��(gu��)��(n��i)�Q(m��o)�����²������i������500������Ŀǰ��(j��)���W(w��ng)�ɘӵ�С���Q(m��o)�����¹��i�������ѽ�(j��ng)���^(gu��)2000�����ғ�(j��)���ʾ���������^�m(x��)�Ӵ���������ԏ��a(b��)ǰ�����ȵ�̝�p���Q(m��o)������ȱʧ��

���Y(ji��)��K���棺�C���������҂��J(r��n)��12�¹��i�r(ji��)�غ��ϓP(y��ng)��䓏S12�²�ُ(g��u)�r(ji��)���(hu��)�����m��(d��ng)���{(di��o)�����q��������200Ԫ/�������ǻ�����M(f��i)�ϝq�����w�F(xi��n)�����Ј�(ch��ng)�r(ji��)����(hu��)��S�ҝM�⣬�Ϸ��в�����С�S���M(j��n)���P(gu��n)ͣ�z���A�Σ��Y(ji��)����������a(ch��n)������Ӱ����Բ���(hu��)��ʹ���i���ڃ�(n��i)���F(xi��n)����ʽ�ϝq���Ϸ��S���P(gu��n)ͣ���܌�(du��)䓏S2013��1�¶���(ch��)Ӌ(j��)���a(ch��n)��Ӱ푣����Զ��ځ�(l��i)�����Ϸ���ˮ����M(f��i)׃��(d��ng)��(du��)�ڶ��ڹ��i�Ј�(ch��ng)Ӱ����ޣ�Ӱ����ܿ��ܳ��F(xi��n)��2013��1�µĶ���(ch��)���鼰2013��2�µĴ���(ji��)�����飬Ŀǰ�������ڲ�������֔(j��n)����(du��)����

| �^(q��) | 늃r(ji��)��Ԫ/ǧ�ߕr(sh��)�� | Ԫ/�� | 䓏S��ُ(g��u)�r(ji��)��Ԫ/���� | ||

| �Sˮ�� | ��ˮ�� | ���i�ɱ�׃��(d��ng) | 10�� | 11�� | |

| �V�� | 0.49 | 0.64 | 620 | 6700 | 6800 |

| �F�� | 0.47 | 0.58 | 410 | 6600 | 6800 |

| ���� | 0.38 | 0.52 | 560 | 6520 | 6850 |

��(sh��)��(j��)��(l��i)Դ���ҵ���F-�F�Ͻ�W(w��ng)-���i�l��

�Ϸ���M(f��i)�ɱ�׃��(d��ng)��r��(ji��n)����11��(gu��)��(n��i)���ϵ^(q��)�M(j��n)����y(t��ng)���x�ϵĿ�ˮ���A��,�V���Y(ji��)������2��(g��)�µ��Sˮ��늃r(ji��)0.49Ԫ/ǧ�ߕr(sh��),�{(di��o)������ˮ��늃r(ji��)0.61-0.66Ԫ/ǧ�ߕr(sh��),���g�o(w��)ƽˮ���^(gu��)��.�F�ݕ��M(j��n)��ƽˮ��늃r(ji��)0.52Ԫ/ǧ�ߕr(sh��),����һ��(g��)��,12���ٴ��{(di��o)�����ˮ��늃r(ji��)0.58Ԫ/ǧ�ߕr(sh��),�����o���a(b��)�N������(j��)������IJ�a(b��)�N������0.04-0.06Ԫ/ǧ�ߕr(sh��)�����a(b��)�N���r(sh��)�l(f��)�ţ��F��12��늃r(ji��)���S����0.52����.���τt��11����Ѯֱ���M(j��n)���ˮ��늃r(ji��)0.52Ԫ/ǧ�ߕr(sh��),�^֮�Sˮ��늃r(ji��)���{(di��o)0.14Ԫ/ǧ�ߕr(sh��).���ϱ����Կ���,��M(f��i)�ϝq����(l��i)�Ĺ��i�ɱ�����ռ���r(ji��)��6%-9%����,����䓏S10��-11�²�ُ(g��u)�r(ji��)�����{(di��o)���Ȍ�(du��)�ȁ�(l��i)��,���i�Ј�(ch��ng)�ɽ��r(ji��)�ϝq���Ȳ���4%,������������M(f��i)����(l��i)�ijɱ��ϝq���ɲ�ُ(g��u)����(l��i)�I�Σ����i�q�r(ji��)�����Ȼ�������ڽ�������������ԣ����������c(di��n)���_�����أ��Ј�(ch��ng)�����������P(gu��n)ע��

���_������һ�����^��(j��ng)��(j��)��ʽ�����ʣ�䓃r(ji��)���Љ�����ƫ���S��ʮ�˴�Ą����]Ļ���Ї�(gu��)���a(ch��n)�h�ش�ę�(qu��n)������Ҳ�����ɣ��S���Ї�(gu��)��һ�εć�(gu��)���I(l��ng)��(d��o)�����Σ��Ї�(gu��)��(j��ng)��(j��)�����c�l(f��)չ��(zh��n)�Կ��ܳ��F(xi��n)�ش�׃�������@�N��(j��ng)��(j��)���ߵ��ش�׃�����Q����δ��(l��i)��������ʮ���Ї�(gu��)��(j��ng)��(j��)�l(f��)չ����һ���I(l��ng)��(d��o)���Ӹ����p��˼�롢���_(k��i)�ŵ��đB(t��i)�����ڴ�������Ŀǰ��(l��i)����ʮ�˴��]Ļ��(du��)䓲��ИI(y��)ԭ�ȵ��������������p���������ā�(l��i)�RҲʹ�ù��ص��_(k��i)���ܵ���С��Ӱ푣��������F·����·�������������O(sh��)���ܵ���K��������J߀��߷�ā�(l��i)�R��ͬ�Ӽӄ����ИI(y��)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)�ԣ��Q(m��o)������؛�e�O�Բ��ߣ�䓲�ȥ��(k��)�������^���(y��n)����䓲ĵĶ���(ch��)����Ҳ�^�����ޣ����w��(l��i)����䓲ăr(ji��)���ϝq�Դ��ڲ�С�ĉ�����

���_�����ض������i�a(ch��n)�����L(zh��ng)���Ը�������������������δ�ġ��Ľ������w���i�a(ch��n)����(l��i)�����^֮ȥ��q������ֹ����10�£���(gu��)��(n��i)���i��Ӌ(j��)���a(ch��n)���_(d��)816.73�f(w��n)�����^֮ȥ��ͬ��763.57�f(w��n)�����L(zh��ng)�ʃH��6.96%�������֮�£���(gu��)��(n��i)��ֹ10��������a(ch��n)����6.02�|�����^֮ȥ��ͬ��(5.9�|��)���L(zh��ng)�ʃH��2.11%�����ǻ������֮�£����i��������ľ������w�F(xi��n)�o(w��)�ɡ�

�Dһ��2007-2012���Ї�(gu��)���i�a(ch��n)������������(du��)��

��(sh��)��(j��)��(l��i)Դ���ҵ���F-�F�Ͻ�W(w��ng)-���i�l��

���_����������䓏S�Գ��ж��r(ji��)Ԓ�Z(y��)��(qu��n)���Ј�(ch��ng)�ڷe��(k��)�����[�����S���������M(j��n)���a(ch��n)��I(y��)���������𣬹��i�ИI(y��)��(n��i)��������(j��ng)��(zh��ng)���r(ji��)Խ�l(f��)���ң�䓏S��Ȼ��Ȼ�ijɞ��˶��r(ji��)�����w��Ŀǰ����䓏S����ӯ�����ѣ�䓏S��ُ(g��u)���T(m��n)����(ji��)�s�ɱ����я��F�V��ú���ȴ�Ʒ�N���D(zhu��n)��Ͻ��СƷ�N����Ŀǰ���i�ɱ���Ϣ�����^�ߣ�䓏S�v�β�ُ(g��u)�r(ji��)������^�龫�_������(hu��)�o�S������̫�������(r��n)���g������Ŀǰ��������(l��i)Ӱ�䓏S���r(ji��)�^�����y�����i�r(ji��)����y�ں��o(w��)��(sh��)�|(zh��)����(j��)��ǰ���³��F(xi��n)������ϝq������ÿ��11���M(j��n)���ˮ��늃r(ji��)�ѽ�(j��ng)�γɑT�����^���S�Ҽ��Q(m��o)��������(zh��n)�r(sh��)�C(j��)�ڷe��(k��)�棬�ȴ�����r(sh��)�C(j��)��(l��i)���۫@������ǡǡ�Ǵ�����(k��)�����䓏S���r(ji��)����һ��(g��)�I�a������ֹ2012��10�£���(gu��)��(n��i)�����Ӌ(j��)�a(ch��n)����6.02�|��������(y��ng)��(du��)�ڹ��i��������602�f(w��n)�������ǻ�������ֹ2012��10��(gu��)��(n��i)���i��Ӌ(j��)���a(ch��n)���_(d��)817�f(w��n)��������(du��)�����200���f(w��n)�����i��(k��)��ɞ��^����[���������R����ף��o(w��)Փ���a(ch��n)�S���ֻ��Q(m��o)���̌��ܵ���(k��)���Y��ɱ������߀�J�����Ŀ��(y��n)��һ���Y��朳��F(xi��n)��(w��n)�}���ض��x����(k��)��@���˽Y(ji��)�����ێ�(k��)�治�H��(hu��)ֱ�Ӿ����Ј�(ch��ng)�F(xi��n)؛�o���ĸ�֣�ͬ�r(sh��)��(du��)���i�Ј�(ch��ng)�r(ji��)���ϝq�γɲ�С��������

���_�������ģ��������a(ch��n)�S��������������Ϸ���؛������2011��ȫ�걾�W(w��ng)��ۙ�ć�(gu��)��(n��i)����Ҫ���i�a(ch��n)�^(q��)�a(ch��n)�����L(zh��ng)�ʁ�(l��i)����ռ��(j��)ǰ4�ľ��鱱���a(ch��n)�^(q��)��1.����94.45%��18.94�f(w��n)����2.���66.15%��11.73�f(w��n)����3.���C47.76%��36.89�f(w��n)����4.��(n��i)��39.24%��106.07�f(w��n)�����������(l��i)���������Ԍ��ĵ^(q��)�L(f��ng)�^��ţ���ֹ2012��10���۷e�a(ch��n)���_(d��)38.89�f(w��n)��������(du��)ȥ��ͬ�����L(zh��ng)���_(d��)159.67%���ڮ�(d��ng)?sh��)��^��(y��u)�ݵ���M(f��i)������0.4Ԫ/ǧ�ߕr(sh��)�����Ƅ�(d��ng)�£����ٹ��F��I(y��)�����D(zhu��n)Ͷ���i���a(ch��n)�������˲���ԭ�����Ϸ���ُ(g��u)���Q(m��o)���̵�Ŀ�⡣�m����Ŀǰ���i���a(ch��n)��ֻռ��(gu��)��(n��i)���i���a(ch��n)��30%���ң������늳��㣬�����S��ˮ����M(f��i)Ӱ푣�ȫ����M(f��i)����(du��)��(w��n)�����^֮�ӱ������c(di��n)�a(ch��n)���I(y��)�\(y��n)������\(y��n)�r(sh��)�̵�һϵ�Ѓ�(y��u)��(sh��)������(du��)�ĸ����˿�ˮ���g�����^(q��)���i�����ƽ�⣬Ҳʹ�ý������ˮ������Խ�l(f��)�IJ����@��

�D����2011-2012���Ї�(gu��)���i�Ј�(ch��ng)�r(ji��)���߄�(sh��)�D

��(sh��)��(j��)��(l��i)Դ���ҵ���F-�F�Ͻ�W(w��ng)-���i�l��

��(du��)��ȥ���ˮ��ͬ���߄�(sh��)���������в�ͬ����ˮ�����鲢δ����ǰ�������v�^2011��11���Ϸ���ˮ��ͬ�ڹ��i���F(xi��n)�����M�����⣬����r(ji��)����������Ɍ���һ��2011��5-8�����ϵ^(q��)�܇�(y��n)�ظɺ�Ӱ푣�ԭ���Sˮ�ڲ�δ���ځ�(l��i)�R����(d��ng)?sh��)��������ò���ȡ������ߣ����a(ch��n)�S���挦(du��)����s�o(w��)��_(k��i)������ʹ�˹��i�r(ji��)���B�m(x��)3��(g��)�µ��ϝq�������i�۷e�q���_(d��)2000Ԫ/�����ھ�����(r��n)���(q��)ʹ�£��S�ұMһ�п����_(k��i)����ֱ�ӌ�(d��o)��9-11�®a(ch��n)������r(ji��)��ֱ���»����vʹ11���_(k��i)ʼ�Ŀ�ˮ�ڼ�����M(f��i)Ҳ��ֹ���˵���(sh��)���������(l��i)������ͬ���ǣ�5-8���Sˮ�ڇ�(gu��)��(n��i)���i��������ƣܛ���r(ji��)���B�m(x��)�µ����µ����_(d��)300Ԫ/������ֹ9�µׇ�(gu��)�cǰ���V�����F�ݡ����ϵȮa(ch��n)�^(q��)�_(k��i)���ʃH��25%-35%֮�g�ǻ������B�m(x��)��(sh��)��̎�ڵ�λ���_(k��i)����Ӱ푣���(gu��)�c���Ј�(ch��ng)�F(xi��n)؛���F(xi��n)�����@��ȱ�ڣ��ɽ��r(ji��)��ų��F(xi��n)���`���ϝq����10����M(f��i)��(w��n)�}��δ�M(j��n)���˂���ҕ����ǡǡ���Ј�(ch��ng)�F(xi��n)؛�o���D(zhu��n)�����˂����ꌦ(du��)����M(f��i)���P(gu��n)ע�ȣ�ֱ���M(j��n)��11�£����a(ch��n)�S�������R(sh��)��������������M(f��i)����(du��)��������������(r��n)������^���Ӱ푣����ԣ���ϲ������M(f��i)�ɱ������L(zh��ng)��(du��)�ڃr(ji��)���Ӱ푲�δ��ǰ���Ј�(ch��ng)���������Ԍ���11�º�������12�®a(ch��n)���^�����@��Ӱ푣����S�����i�r(ji��)���ڇ�(gu��)�c����F(xi��n)�B�m(x��)1��(g��)���µď�(qi��ng)��(sh��)��B(t��i)���Ј�(ch��ng)�S���c�Q(m��o)���������������ӣ������B��䓏S�c���a(ch��n)�S��֮�g���Q(m��o)����ͬ�Ӆ��c�������ϝq����(j��)���W(w��ng)�y(t��ng)Ӌ(j��)��10��ǰ��(gu��)��(n��i)�Q(m��o)�����²������i������500������Ŀǰ��(j��)���W(w��ng)�ɘӵ�С���Q(m��o)�����¹��i�������ѽ�(j��ng)���^(gu��)2000�����ғ�(j��)���ʾ���������^�m(x��)�Ӵ���������ԏ��a(b��)ǰ�����ȵ�̝�p���Q(m��o)������ȱʧ��

���Y(ji��)��K���棺�C���������҂��J(r��n)��12�¹��i�r(ji��)�غ��ϓP(y��ng)��䓏S12�²�ُ(g��u)�r(ji��)���(hu��)�����m��(d��ng)���{(di��o)�����q��������200Ԫ/�������ǻ�����M(f��i)�ϝq�����w�F(xi��n)�����Ј�(ch��ng)�r(ji��)����(hu��)��S�ҝM�⣬�Ϸ��в�����С�S���M(j��n)���P(gu��n)ͣ�z���A�Σ��Y(ji��)����������a(ch��n)������Ӱ����Բ���(hu��)��ʹ���i���ڃ�(n��i)���F(xi��n)����ʽ�ϝq���Ϸ��S���P(gu��n)ͣ���܌�(du��)䓏S2013��1�¶���(ch��)Ӌ(j��)���a(ch��n)��Ӱ푣����Զ��ځ�(l��i)�����Ϸ���ˮ����M(f��i)׃��(d��ng)��(du��)�ڶ��ڹ��i�Ј�(ch��ng)Ӱ����ޣ�Ӱ����ܿ��ܳ��F(xi��n)��2013��1�µĶ���(ch��)���鼰2013��2�µĴ���(ji��)�����飬Ŀǰ�������ڲ�������֔(j��n)����(du��)����

������x

- ��һƪ��11��21�Շ�(gu��)�H�t�����u(p��ng) ��һƪ���f���V����R��

ÿ�շ������а�

- �P(p��n)ǰ�A(y��)�y(c��)���V�ݽ��Ļ�P(p��n)���\(y��n)��

- ��̿�Ј�(ch��ng)һ���u(p��ng)����11.21-11.25��

- �P(p��n)ǰ�A(y��)�y(c��)���Ϻ��Ј�(ch��ng)�к��P(p��n)��

- ���պӱ��^(q��)�F�����Ј�(ch��ng)څ�q�B(t��i)��(sh��)�@�F(xi��n)

- 4���M(j��n)�ڼt��懵V�Ј�(ch��ng)�ɽ��п�

- 5��25�ՠt�ϱP(p��n)�c(di��n)

- �P(p��n)ǰ�A(y��)�y(c��)���������ăr(ji��)����ʎƫ��(qi��ng)

- �M(j��n)�ڵV�Ј�(ch��ng)����(d��ng)�{(di��o)��

- ���ո�Ʒλ���ٹ跀(w��n)��څ�q

- ��̿�Ј�(ch��ng)�^�m(x��)���� ��������������

- ��(ji��)���C��ƽ�� �r(ji��)��(w��n)�o(w��)̫��(d��ng)