加入收藏

加入收藏 首頁

首頁

申萬期貨:滬鋼弱勢難改 維持偏空思路操作

瀏覽:次|評論:0條 [收藏] [評論]

摘要:由于前四月宏觀經濟復蘇緩慢,后期或會加大投資力度。5月份,鋼材下游開工建設的速度或進一步加快,而供給量處于高位,難以大幅下降。總體來說,供需矛盾有望緩和。在此背景下,滬鋼建…

摘要:

由于前四月宏觀經濟復蘇緩慢,后期或會加大投資力度。5月份,鋼材下游開工建設的速度或進一步加快,而供給量處于高位,難以大幅下降。總體來說,供需矛盾有望緩和。

在此背景下,滬鋼建議維持偏空思路,同時警惕反彈。操作上關注前低3825附近表現。一方面,前低附近肯定會有反復,不建議追空,而是逢高沽空,如有反彈可參考10日線。另一方面,如果跌破前低的支撐,市場下行空間或進一步打開。第一目標位3453,第二目標位3309。

焦炭從基本面來說,延續弱勢。主流煉焦煤市場看跌為主,成交情況持續疲軟。盡管部分焦化企業由于處于虧損狀態而限產,但在需求為主要決定因素的情況下,對市場的影響比較有限。而從需求來說,北方市場成交有好轉跡象,但外盤黃金大跌使得鋼廠采購心態有所惡化。而且從期貨形態上看,短期或位于1494-1413區間震蕩,建議以震蕩偏空思路對待。突破上下沿順勢操作。

1、國內鋼材市場回顧

滬鋼、焦炭反彈夭折,再次下跌

4月份滬鋼呈現小幅反彈后繼續下探的走勢。盡管處于傳統旺季,但是需求的啟動難以抵擋高產量、高庫存,同時,國內外經濟數據相對低于預期,外圍貴金屬、有色大幅下跌,在宏觀經濟復蘇緩慢的背景下滬鋼反彈乏力,只得下探尋底。

從終端需求看,鋼材3月份終端需求觸底回升。滬終端線螺采購量顯示,4月份采購量上浮71%。雖然由于節日因素,存在節前集中補庫的行為,但整體顯示需求在穩步復蘇。

從供給量來看,根據中鋼協公布的數據,4月上中旬兩個旬度粗鋼日產量均位于210萬噸/天上方,其中4月上旬粗鋼日產量創下統計以來新高212.39萬噸/天。4月份鋼鐵行業PMI分項指數反映供給量有小幅下降但仍位于高位。

從庫存來看,鋼材社會庫存連續六周下降,截止至4月26日,為2007.55萬噸,螺紋鋼社會庫存為961.02。社會庫存仍位于高位,但市場去庫存速度有所加快。

從成本角度看,4月份原材料震蕩走跌。普氏鐵礦石62%指數走勢同鋼材期貨市場,月初反彈后,連續12個交易日走跌。鋼坯跌幅3%。

從技術上看,滬鋼3月、4月連續兩次反彈均未能有效站穩20日線,說明空頭趨勢保持完好,反彈的技術性修復意味較濃。4月中下旬再次下跌。

在宏觀面及基本面雙重影響下,螺紋鋼主力合約RB1310單月下跌210點,跌幅5.51%,成交量6181.5萬手,下降520.6萬手,持倉135.4萬手,增倉11.8萬手。

由于鋼市的疲弱傳導至焦炭及焦煤端,導致焦炭、焦煤現貨價格持續走跌。盡管焦化廠采取限產措施,以及大秦鐵路檢修等因素,但難以撼動焦炭弱勢格局。4月焦炭主力合約1309下跌82點,跌幅5.19%,成交量2753.1萬手,增333.5萬手,持倉20.2萬手,減持2796手。

圖1:螺紋鋼1310合約月線走勢 圖2:焦炭1309合約月線走勢

鋼材現貨市場價格跟跌

建筑鋼材市場由于受到期貨市場影響,有所下跌。而且4月份鋼廠報價普遍以下調為主,使得現貨市場價格打開下行空間,而且從目前來看,出廠價與現貨市價仍然呈現倒掛格局,后期仍有進一步下調可能。

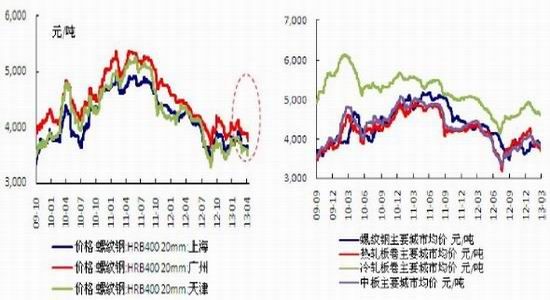

上海地區螺紋鋼HRB40020MM價格3540,較月初下跌90元/噸,廣州HRB40020MM價格3770元/噸,較月初下跌110元/噸,天津為3530元/噸,較月初下跌90元/噸。

熱軋板市場,上海、廣州、天津地區熱軋板卷4.75mm價格3700元/噸、3800元/噸、3530元/噸,較月初下跌110元/噸,下跌50元/噸、下調170元/噸。冷軋板1.0mm上海、廣州、天津價格為4790元/噸、4620元/噸、4400元/噸,較月初下跌60元/噸、下跌60元/噸、下跌100元/噸。中厚板普20mm上海、廣州、天津價格為3820元/噸、3940元/噸、3520元/噸,較月初下調120、下調80元/噸、下調110元/噸。

圖3:螺紋主要地區價格(元/噸) 圖4:主要鋼材品種價格(元/噸)

來源:wind,申萬期貨研究所

2、原材料市場價格下跌

4月份原材料震蕩走跌。普氏鐵礦石62%指數走勢同鋼材期貨市場,月初反彈后,連續12個交易日走跌。鋼坯跌幅3%。整體來說,原材料下跌幅度目前小于鋼材現貨下調幅度,不排除后期出現補跌的可能。

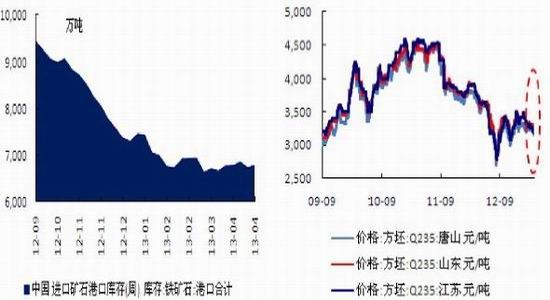

一般情況下,由于鐵礦石進口地澳洲、巴西天氣及鋼廠高產量的支撐,鐵礦石比較堅挺。1-3月,我國進口鐵礦砂及其精礦18648萬噸,與去年同期持平。而從港口庫存來說,低于去年同期3000萬噸左右。Mysteel4月26日統計全國主要港口鐵礦石庫存總量6803萬噸,一直位于低位震蕩。表明鋼廠在高產量下,對鐵礦石需求仍較旺盛,低庫存對鐵礦石價格也有支撐。

但是考慮到澳大利亞、巴西氣候條件逐漸轉好,國內鋼市粗鋼產量雖然居高不下,但也不排除由于虧損而出現檢修停產的可能。所以,鐵礦石價格后期下跌風險加大。

全國鋼坯市場震蕩下行。其中江蘇降幅較大,單月下跌150元/噸,而唐山下跌80元/噸,山東下跌50元/噸。唐山地區由于節能環保影響及鋼坯進入去庫存進程,對價格有一定支撐,但整體來說市場價格走低成交清淡,對后期市場悲觀。

圖5:國內鐵精粉價格(元/噸) 圖6:進口鐵礦石港口價格(元/濕噸)

來源:wind,申萬期貨研究所

圖7:進口鐵礦石港口庫存(萬噸)圖 8:方坯價格(元/噸)

來源:wind,申萬期貨研究所

焦炭:由于鋼市的疲弱傳導至焦炭及焦煤端,導致焦炭、焦煤現貨價格持續走跌。盡管焦化廠采取限產措施,以及大秦鐵路檢修等因素,但難以撼動焦炭弱勢格局。

主流煉焦煤市場看跌為主,成交情況持續疲軟。盡管部分焦化企業由于處于虧損狀態而限產,但由于焦煤價格走低,大多數焦化企業主動減產意愿不高,尤其是大型焦化企業。據國家統計局數據顯示,3月份中國焦炭產量為4050萬噸,環比上漲11%,同比上漲5%,再度刷新歷史新高。結合一、二月份數據來看,一季度中國焦炭產量已達1.14億,月均產量在3804萬噸的水平,與歷史同期相比增速較快。而從需求看,鋼廠對焦炭采購價格依然以下調為主,而且原材料庫存普遍處于低位。

從庫存來說,主要港口庫存持續位于高位,顯示出供需矛盾比較尖銳。我的鋼鐵網港口焦炭同口徑庫存統計顯示天津港焦炭庫存為218萬噸,較上周增3萬噸,連云港焦炭同口徑庫存為26.7萬噸,較上周增0.9萬噸;日照港為15.5萬噸,較上周增2萬噸。

鋼材市場弱勢運行的局面短期較難改變,國內煉焦煤市場短期整體將繼續弱勢運行。焦企雖然限產,但是幅度有限,對價格難以起到支撐作用。焦煤、焦炭后期走勢,仍取決于鋼材市場走勢。預計弱勢下行概率大,價格易跌難漲。

表1:焦炭價格走勢跟蹤表

圖9:焦炭現貨格走勢圖(元/噸)

來源:wind,申萬期貨研究所

3、鋼材社會庫存繼續下降

進入3月底以來,鋼材市場步入去庫存進程,截止至目前,無論是主要城市鋼材社會庫存,還是螺紋鋼社會庫存,都已連續六周出現下降。而且近五周呈現跌幅逐漸擴大之勢。目前全國主要城市鋼材社會庫存為2007.55萬噸,周環比下跌2.9%。其中,螺紋鋼庫存下降幅度最大,螺紋鋼庫存為961.02萬噸,周環比下跌4%。

從環比數據來看,各地區變化情況如下:華東減量為6.56萬噸,華中減量為3.90萬噸,華南減量為0.04萬噸,西南減量為3.80萬噸,華北減量為14.93萬噸,西北減量為3.2萬噸,東北減量為7.43萬噸。

各主要城市來看,國內主要城市螺紋鋼庫存主要以下降為主。庫存量變化較為明顯的城市具體如下:北京庫存下降最多,為7.17萬噸,沈陽減量為5.93萬噸,杭州減量為3.59萬噸,天津減量為3.30萬噸;武漢減量為2.60萬噸。國內螺紋鋼庫存總量同比去年同期增量為159.59萬噸,其中華東地區增加16.52萬噸,華中地區增加6.82萬噸,華南地區減量為4.12萬噸,西南地區增加37.36萬噸,華北地區增加66.90萬噸,西北地區增量為46.06萬噸,東北地區減量9.96萬噸。

圖10:鋼材主要品種庫存合計(萬噸) 圖11:鋼材主要品種庫存走勢圖(萬噸)

來源:Wind,申萬期貨研究所來源:Wind,申萬期貨研究所

圖12:去庫存初期價格與庫存關系圖

來源:Wind,申萬期貨研究所

4、鋼材供需情況

從中國物流與采購聯合會、國家統計局服務業調查中心提供的數據,中物聯鋼鐵物流專業委員會發布的鋼鐵行業PMI指數來看,4月份為45.1%,環比回升0.5個百分點,連續兩個月處在50%的榮枯線以下。主要分項指數中,生產指數小幅下降但仍居高位,新訂單指數觸底回升,產成品庫存指數明顯下降,市場供應壓力略有緩解。PMI顯示當前國內鋼市整體形勢依然疲弱,但市場積極因素較前期增多。

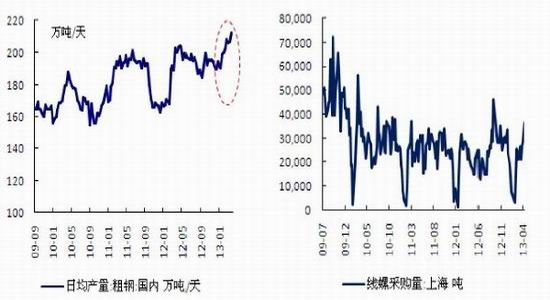

從其他數據看,鋼材3月份終端需求觸底回升。滬終端線螺采購量顯示,4月份采購量上浮71%。雖然由于節日因素,存在節前集中補庫的行為,但整體顯示需求在穩步復蘇。從供給量來看,根據中鋼協公布的數據,4月上中旬兩個旬度粗鋼日產量均位于210萬噸/天上方,其中4月上旬粗鋼日產量創下統計以來新高212.39萬噸/天。

整體來說,供需矛盾有所緩解。2013年1月以來,鋼廠盈利狀況逐步惡化,不排除后期停產檢修規模擴大的可能。但如果成本加速下行,鋼廠雖有虧損,但恐一時難以大規模下調產量。5月份,有城鎮化細則及相關會議推出的預期,所以此種不確定性或影響市場。總體來說,預計5月份供需情況有進一步好轉的可能。

圖13:國內粗鋼日均產量走勢圖(萬噸)圖14:滬終端線螺采購量(噸)

來源:Wind,申萬期貨研究所

5、交易策略

由于前四月宏觀經濟復蘇緩慢,后期或會加大投資力度。5月份,鋼材下游開工建設的速度或進一步加快,而供給量處于高位,難以大幅下降。總體來說,供需矛盾有望緩和。在此背景下,滬鋼建議維持偏空思路,同時警惕反彈。操作上關注前低3825附近表現。一方面,前低附近肯定會有反復,不建議追空,而是逢高沽空,如有反彈可參考10日線。另一方面,如果跌破前低的支撐,市場下行空間或進一步打開。第一目標位3453,第二目標位3309。

焦炭從基本面來說,延續弱勢。主流煉焦煤市場看跌為主,成交情況持續疲軟。盡管部分焦化企業由于處于虧損狀態而限產,但在需求為主要決定因素的情況下,對市場的影響比較有限。

而從需求來說,北方市場成交有好轉跡象,但外盤黃金大跌使得鋼廠采購心態有所惡化。而且從期貨形態上看,短期或位于1494-1413區間震蕩,建議以震蕩偏空思路對待。突破上下沿順勢操作。

圖15:螺紋鋼期貨走勢圖(元/噸)

來源:文華財經,申萬期貨研究所

圖16:焦炭期貨走勢圖(元/噸)