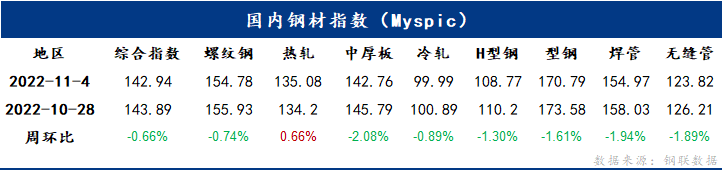

概述:本周鋼鐵市場價格小幅下行,4日國內鋼材指數(Myspic)綜合指數報收142.94點,周環比下跌0.66%。國內主要品種均呈下跌態勢,中厚板和焊管以2.08%,1.94%跌幅居前。供應方面,本周五大鋼材品種供應958.63萬噸,減量20.76萬噸,降幅2.1%,五大品種周消費量增幅0.5%,其中建材消費環比增幅1.7%,板材消費環比降幅0.5%,五大鋼材品種總庫存1419.1萬噸,周環比減少62.83萬噸,降幅4.2%。

【資訊速遞】

◎ 本周,全國45個港口進口鐵礦庫存為13193.46萬噸,環比增加249.24萬噸。全國47個港口進口鐵礦石庫存總量13915.46萬噸,環比增加238.24萬噸。

◎ 本周,247家鋼廠高爐開工率78.77%,環比下降2.71%,同比增長7.88%;高爐煉鐵產能利用率86.31%,環比下降1.32%,同比增長9.88%;鋼廠盈利率9.96%,環比下降17.75%,同比下降61.90%;日均鐵水產量232.82萬噸,環比下降3.56萬噸,同比增加27.93萬噸。

◎ 本周,全國鋼廠進口鐵礦石庫存總量為9375.09萬噸,環比減少38.36萬噸;當前樣本鋼廠的進口礦日耗為289.42萬噸,環比減少3.43萬噸,庫存消費比32.39,環比增加0.25天。

◎ 本周,全國85家獨立電弧爐鋼廠平均開工率62.88%,周環比增長2.42%,月環比增長8.15%;產能利用率54.63%,周環比增長2.16%,月環比增長6.40%。

◎ 據調研,11月東北螺紋南下計劃量為92.4萬噸,同比減少4.8萬噸,環比增加24.6萬噸;盤線南下計劃量41.2萬噸,同比減少33.5萬噸,環比減少3.1萬噸。從南下分布來看,11月東北鋼廠螺紋南下主要區域為京津冀、廣東和浙江,盤線主要分流廣東、京津冀、上海和山東。

◎ 本周,211家長短流程鋼廠綜合廢鋼比19.00%,環比下降0.55%。廢鋼消耗總量在197.24萬噸,環比減少11.63萬噸;廢鋼庫存為363.30萬噸,環比減少12.25萬噸。

◎ 11月4日,全國174家長、短流程代表鋼廠廢鋼庫存總量370.73萬噸,較昨日減少降4.19萬噸,下降1.12%;庫存周轉天10.3天,較昨日減少0.2天;日消耗總量31.23萬噸,較昨日下降0.29%;日到貨總量27.04萬噸,較昨日下降3.29%。

◎ 近日,工信部發布了《關于2022年新一代信息技術與制造業融合發展試點示范名單的公示》。其中,南京鋼鐵股份有限公司、寶山鋼鐵股份有限公司、河北普陽鋼鐵有限公司、河北津西鋼鐵集團股份有限公司等9家鋼鐵項目上榜。

◎ 《山東省“十四五”節能減排實施方案》發布。方案提出,實施玻璃、陶瓷、鑄造、鐵合金、有色等行業污染深度治理,2023年年底前完成焦化、水泥行業超低排放改造。

◎ 《2022-2023年寧夏冬春季大氣污染防治攻堅行動方案》發布。方案提出,繼續推進鋼鐵行業超低排放改造,謀劃啟動焦化企業超低排放改造。適時開展鋼鐵、水泥、鐵合金、電石、焦化等重點行業錯峰生產。

◎ 《廣東省循環經濟發展實施方案(2022-2025年)》發布。其中提到,到2025年,一般工業固體廢物綜合利用率超過80%,大宗固體廢物年利用量達到3億噸左右。

◎ 邢臺市將于11月5日8時啟動Ⅱ級(橙色)應急響應,解除時間另行通知。

◎ 11月1日,首鋼京唐3號球團產線年修項目正式竣工。

一、指數:

4日國內鋼材指數綜合指數報收142.94點,周環比下跌0.66%。螺紋鋼指數報收154.78,周環比下跌0.74%;熱軋板卷指數報收135.08,周環比上漲0.66%;中厚板指數報收142.76,周環比下跌2.08%;冷軋板卷指數報收99.99,周環比下跌0.89%;型鋼指數報收170.79,周環比下跌1.61%。

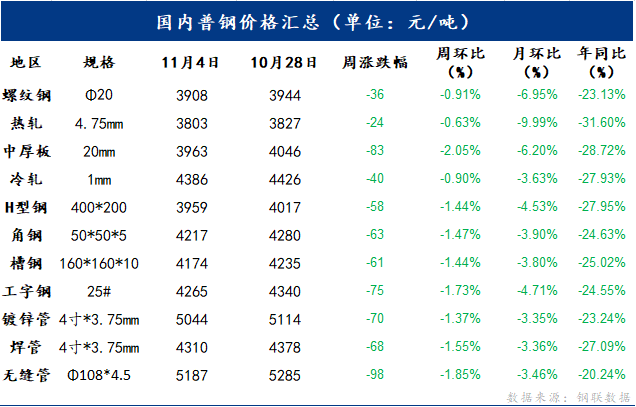

二、國內普鋼價格一覽:

4日國內主要品種均呈下跌態勢。主要品種中,螺紋鋼均價報收3908元/噸,周環比下跌36元/噸;熱軋板卷均價報收3803元/噸,周環比下跌24元/噸;中厚板均價報收3963元/噸,周環比下跌83元/噸;冷軋板卷均價報收4386元/噸,周環比下跌40元/噸。

三、產業數據匯總

四、本周主要品種綜述:

建筑鋼材:

本周全國建筑鋼材價格先抑后揚,區域分化。具體來看,本周上半段市場悲觀情緒彌漫,商家降庫避險意愿明顯,因此價格表現偏弱。不過好在后半段期螺觸底反彈,另外我網公布的產量、廠庫、社庫數據均呈降幅、其次表需也現小幅增加。市場積極現象的發生緩解了市場悲觀情緒的同時也帶動了需求的釋放,價格止跌反彈。但周整體價格呈現震蕩偏弱。

展望下周,從供給來看,由于現貨的現階段的快速下跌導致鋼廠虧損較為普遍,鋼廠整體生產意愿不強,檢修減產增加。本周雖價格雖出現止跌反彈,但其漲勢遠不及前期跌勢,因此對于鋼廠的提振效果相對有限,短期供給端仍將維持現有生產水平。從需求來看,當前華東區域部分城市需求雖繼續維持良好表現,但全國仍有部分區域受疫情影響需求釋放不暢,故而短期的需求增量空間相對有限。從心態來看,本周后半段期現的共振走強緩解了市場的悲觀情緒,但當前市場對于后市并未展現出更多信心。不管鋼廠還是現貨商對于市場普遍還是持謹慎態度。

綜合來看,預計下周本地建筑鋼材價格將呈窄幅震蕩趨勢運行。

熱軋板卷:

本周國內熱軋板卷市場均價小幅下跌。全國24個主要市場3.0mm熱軋板卷價格均價為3875元/噸,較上周小幅下降24元/噸;4.75mm熱軋板卷均價為3803元/噸,較上周下降24元/噸。從各區域的庫存數據看,降幅最大的區域是華南地區,較上周下跌7.1萬噸,增幅最大的區域是東北區域,較上周上升0.39萬噸。市場成交在情緒好轉的情況下,稍有好轉,但謹慎觀望的情況有所體現。就目前市場基本面來看,變化并不大,整個去庫周期內,壓力由下向上進行傳導體現的較為明確。短期鋼廠壓力依然存在,依然維持虧損狀態,若下周訂單沒有明顯改善的情況下,再下周供給壓力會繼續體現。因此就下周沒有實質性的政策或預期改變前,價格會在3650-3800元/噸之間運行。

中厚板:

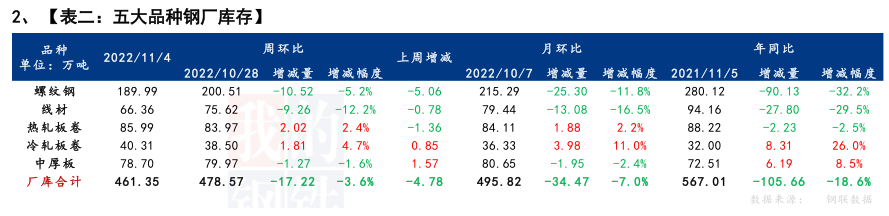

本周全國中厚板市場價格震蕩下跌,臨近周末略有反彈,成交表現一般。庫存方面,全國中板庫存總量為209.06萬噸,較上周增加3.83萬噸,其中華東和華北區域減量最多。供給方面,本周開工率81.54%,周環比下降1.54%;鋼廠周實際產量141.33萬噸,周環比減少2.62萬噸;鋼廠產能利用率86.91%,周環比下降1.61%;鋼廠庫存78.70萬噸,周環比減少1.27萬噸。

本周中厚板市場繼續下跌,市場成交表現一般,鋼廠供應量下降,有新增鋼廠檢修。資源方面,本周社庫開始增加,商戶出貨壓力較大,清倉意愿較高,綜合來看,預計短期中板市場或將持穩運行。

冷軋板卷:

本周全國冷軋板卷各大市場整體價格漲跌互相運行,市場成交整體表現一般。基本面看,冷軋產量周環比繼續小幅回升,廠庫小幅增加,社庫小幅減少,整體庫微降。市場方面,本周熱卷期貨震蕩運行,各大市場觀望心態加重,整體均價小幅下跌運行。價格方面,截至發稿,本周1.0mm冷軋均價為4386元/噸,周環比下跌40元/噸。供給方面,監測的29家冷軋板卷生產企業中,本周開工率85.11%,周環比持平;鋼廠產能利用率82.80%,周環比增加0.37%;鋼廠周實際產量為83.81萬噸,周環比增加0.37萬噸;鋼廠庫存40.31萬噸,周環比增加1.81萬噸。庫存方面,3日本網監測26個城市庫存,本周冷軋板卷社會庫存126.40萬噸,周環比減少2.73萬噸,月環比減少8.20萬噸,年同比(公歷)增加3.29萬噸,年同比(農歷)增加3.65萬噸。(單位:萬噸) 3日本網監測29個城市庫存,本周冷軋板卷社會庫存198.99萬噸,周環比減少3.51萬噸,月環比減少11.53萬噸,年同比(公歷)增加8.74萬噸,年同比(農歷)增加11.51萬噸。

展望下周全國冷軋板卷市場,筆者預計國內冷軋板卷價格或將震蕩偏弱運行,本周鋼廠產量繼續回升,市場投放量明顯增多。下周預計產量或將繼續維持82萬噸左右的產量。廠庫小幅增加,社庫微降,整體庫小幅減少。市場方面,本周一期盤大幅下跌運行,冷軋現貨隨之大幅下跌,市場“買漲不買跌”的心態加持,市場交投氛圍冷清成交表現較差。周二隨之期盤止跌反彈,提振市場部分信心,市場部分大戶受庫存和資金雙重壓力的影響下加之對后市看法較為悲觀,報價以穩為主,部分商家甚至加大暗降優惠出貨,其低價成交尚可。就下周市場而言,供應方面,當前市場上冷軋庫存壓力善存,庫存去化速度放緩。據鋼廠最新反饋,11月份由于接單尚可并且鋼廠未有大規模檢修計劃,預計11月到庫資源較多。需求方面,進入11月終端接單量或將仍然會保持不溫不火狀態。但當前冷軋板卷供需矛盾并不突出,處于一個弱平衡的狀態,而本周冷軋價格跌幅較大市場利空因素得到釋放。綜合來看,在矛盾繼續累積的狀態下,預計下周全國市場冷軋板卷價格或將超跌反彈運行。

型鋼:

本周型鋼市場價格先抑后揚的走勢,周初鋼鐵交投延續低迷氛圍,型鋼價格快速下跌,周中出現反彈,交投好轉,投機需求疊加階段性剛需集中釋放,但周環比型鋼價格仍是下行趨勢,短時間內供應需求矛盾不易調和,消息面也較少有利好消息,型鋼價格易跌難漲。整體來看全國主流城市工角槽全國均價較上周下跌60元/噸左右,H型鋼全國均價較上周下跌70元/噸左右。供給方面,本周全國工角槽鋼廠開工率為30.4%,較上周(33.9%)減少3.5%,產能利用率為27.12%,較上周(32.13%)減少5.01%。本周全國工角槽產量33.338萬噸,較上周(39.5)減少6.16萬噸。監測的全國22家H型鋼生產企業中,本周開工率70.97%,周環比減3.22%;鋼廠周實際產量31.94萬噸,周環比減4.08%;鋼廠產能利用率57.26%,周環比減2.44%;鋼廠庫存25萬噸,周環比增5.49%。庫存方面,本周全國工角槽庫存64.39萬噸,較上周減3.7萬噸;全國H型鋼庫存71.87萬噸,較上周減0.29萬噸。

展望下周,從供給來看,長流程型鋼供應本周開始減少,軋鋼企業虧損較大開工率繼續減少,下周整體供應或有較大減幅,從庫存來看,廠庫壓力較大,社庫明顯減少,貿易商控制庫存為主,因前階段高價庫存均虧損,少量補庫來拉低平均成本。下周供需矛盾雖有環節,但鋼廠利潤持續壓縮,利好消息短時間無明顯預期,型鋼價格反彈機會并不大,關注社會庫存去庫速度以及冬儲政策等,需求受季節性抑制或比較明顯,綜合預計,下周國內型鋼市場價格將繼續趨弱運行。

五、總結:

供應方面,本周五大鋼材品種供應958.63萬噸,減量20.76萬噸,降幅2.1%。五大鋼材品種受北方多數鋼廠主動性限產/減產影響,整體供應水平較前期明顯下降,主因在于北方即將進入季節性需求淡季,以及長期虧損狀態為企業生產帶來較大壓力。庫存方面,五大鋼材品種總庫存1419.1萬噸,周環比減少62.83萬噸,降幅4.2%。國慶節后至今累計降庫174萬噸,整體去庫速率基本符合預期,現階段鋼廠和市場庫存基數不高,整體銷售壓力不大。消費方面,本周五大品種周消費量增幅0.5%;其中建材消費環比增幅1.7%,板材消費環比降幅0.5%。本周五大鋼材品種周表觀消費環比略有回升,螺、線、熱、冷、中五大品種消費同比高13.4%、21.7%、6.6%、5.2%和21.2%。

伴隨現貨價格較長時間內維持弱勢調整狀態,以及成本高位震蕩,鋼企虧損周期延長,導致鋼企生產壓力愈發明顯,促使部分區域如陜西、山西、甘肅、寧夏、四川等省陸續主動性限產或減產。進而使得市場前期對供應不斷攀升,激化供需矛盾的預期大概率落空。另外,目前市場整體庫存基數偏低,銷售壓力不大,疊加基建項目趕工剛需支撐,近兩周內將繼續維持去庫趨勢。綜合來看,現階段表觀消費水平略高于供應水平,使得基本面表現良好,一定程度上緩解了市場悲觀情緒,為低位反彈提供動力。另外,后期需關注供應減量帶來的規格缺失問題,以及北方需求積極性走弱促使庫存迎來拐點。

加入收藏

加入收藏 首頁

首頁