概述:本周全國建筑鋼材價格先抑后揚,區(qū)域分化。具體來看,本周上半段市場悲觀情緒彌漫,商家降庫避險意愿明顯,因此價格表現(xiàn)偏弱。不過好在后半段期螺觸底反彈,另外我網(wǎng)公布的產(chǎn)量、廠庫、社庫數(shù)據(jù)均呈降幅、其次表需也現(xiàn)小幅增加。市場積極現(xiàn)象的發(fā)生緩解了市場悲觀情緒的同時也帶動了需求的釋放,價格止跌反彈。但周整體價格呈現(xiàn)震蕩偏弱。

【價格方面】本周全國各區(qū)域價格震蕩偏弱,周整體價格小幅下行。螺紋方面,整體跌多漲少,其中華東、西南區(qū)域跌幅在10-30元/噸之間;另外華中、華北、西北、東北區(qū)域價格小幅上漲,跌幅在10-120元/噸;周整體跌幅為93元/噸。線材方面,價格明顯強于螺紋,其中華中、東北、華東區(qū)域漲幅在30-110元/噸;另外西北、華北、華南區(qū)域小幅下跌,跌幅在10-60元/噸。周均價下跌3元/噸。

表1:全國建筑鋼材價格匯總

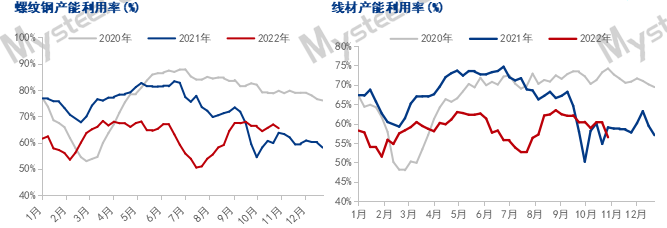

【供給方面】據(jù)統(tǒng)計,建材方面,本周建材供應(yīng)環(huán)比上周明顯減量,其中螺紋除東北,其余均有保持減量;線盤除華南,其余區(qū)域減產(chǎn)。綜合建材來看,華北和華東產(chǎn)區(qū)域,且以山東、山西和河北為主,減產(chǎn)主因在于長期虧損和市場形勢嚴(yán)峻,促使企業(yè)主動性降負(fù)荷,減供應(yīng)。

圖1:全國建筑鋼材產(chǎn)量匯總

【庫存方面】據(jù)統(tǒng)計,建材方面,以螺紋鋼為例,從三大區(qū)域來看,本周華東、南方和北方環(huán)比分別減少6.78萬噸、9.3萬噸和6.86萬噸;從七大區(qū)域來看,全國各區(qū)域均有不同程度降庫,降庫城市以上海、南昌、武漢、成都等城市為主。本周我網(wǎng)建筑鋼材庫存為4810.12萬噸,較上周(2022年10月27日)減少29..93萬噸,減幅為5.87%。同比減少193.95萬噸或減幅為28.77%。

表2:全國建筑鋼材庫存匯總

【需求方面】本周華東區(qū)域部分城市需求表現(xiàn)依舊穩(wěn)定,但部分區(qū)域因疫情影響,需求短期釋放依舊受阻。好在后續(xù)期現(xiàn)共振走強帶動了市場交投積極性,成交稍現(xiàn)起色。從成交數(shù)據(jù)來看,本周日均成交量為16.94萬噸,較上周日均減增加1.97萬噸,增幅為13.16%。

下周預(yù)測

1、供給來看:由于現(xiàn)貨的現(xiàn)階段的快速下跌導(dǎo)致鋼廠虧損較為普遍,鋼廠整體生產(chǎn)意愿不強,檢修減產(chǎn)增加。本周雖價格雖出現(xiàn)止跌反彈,但其漲勢遠(yuǎn)不及前期跌勢,因此對于鋼廠的提振效果相對有限,短期供給端仍將維持現(xiàn)有生產(chǎn)水平。

2、需求來看:當(dāng)前華東區(qū)域部分城市需求雖繼續(xù)維持良好表現(xiàn),但全國仍有部分區(qū)域受疫情影響需求釋放不暢,故而短期的需求增量空間相對有限。

3、心態(tài)來看:本周后半段期現(xiàn)的共振走強緩解了市場的悲觀情緒,但當(dāng)前市場對于后市并未展現(xiàn)出更多信心。不管鋼廠還是現(xiàn)貨商對于市場普遍還是持謹(jǐn)慎態(tài)度。

綜合來看,預(yù)計下周本地建筑鋼材價格將呈窄幅震蕩趨勢運行。

加入收藏

加入收藏 首頁

首頁