�����ղ�

�����ղ� ���

���

��܈������u���ЃrС���������ɽ������½����Ј��^����w�����w�F(xi��n)��11.22-11.29��

�g�[����|�uՓ��0�l [�ղ�] [�uՓ]

�����^(q��)��Ҫ���A�|�Ј����棺�����Ϻ��Ј��r��С���ϝq���F(xi��n)1500mm��̼䓾�������r3700-3710Ԫ/����1800mm����������r��3870-3910Ԫ/�����ͺϽ�1500mm������r3840-3850Ԫ/����1800mm�͡�

�����^(q��)��Ҫ��

�A�|�Ј����棺�����Ϻ��Ј��r��С���ϝq���F(xi��n)1500mm��̼䓾�������r3700-3710Ԫ/����1800mm����������r��3870-3910Ԫ/�����ͺϽ�1500mm������r3840-3850Ԫ/����1800mm�ͺϽ���r3920-3940Ԫ/�������ܺ�ɫ��Ʒ��؛�Ј��ț_�����S�ָ�λ��ʎ���Ϻ��^(q��)��܈�F(xi��n)؛�r��С���ϝq���ܳ��Ј���r���q�e�O�ɽ����S�����бP��r����䣬�F(xi��n)؛�Ј�����^�ٵ��r���࣬ͦ�r��w�^������β�̼҈����и��ӣ����ɽ���λ���F(xi��n)��������λ�ɽ��^�ã��Ј���Ҏ(gu��)����أ�����Ҏ(gu��)���в���Ҏ(gu��)��ϡȱ���F(xi��n)��؛�ɾӈ�r�Ӹ���r���Ĺ���(y��ng)�˿�������䓏S���o����������Ŀǰ䓏S������Ȼ�S����200-300Ԫ/����䓏S����ͣ�a(ch��n)��Ը��������淽�棬����������½�������������խ�������ڵ͎����r�y�Ը��ơ����w���������ڃr�����Љ�������֧�Σ����h�ډ������@���ӣ��A(y��)Ӌ���ܟ�܈���r���?q��)���ʎƫ���\�С�

�A���Ј����棺���V���Ј����r����ʎڅ����Ŀǰ����(d��o)䓏S4.75mm�����վ�r����3840-3860Ԫ/����2.75mm��r����3920-3930Ԫ/��֮�g���c�Ϻ��r��130Ԫ/�����c���r��90Ԫ/�������ܘ��ğ��q����䣬�ܭh(hu��n)���µ�10Ԫ/�������o���棺Ŀǰ�Ј��ϱ���ȱ؛��1.8mm���o�YԴ��2.0mm�YԴ�ܾo���i����ȱҎ(gu��)��1250mm�YԴ�^�ࡣ��淽�棺Ŀǰ���ğ����37�f�����ң��ܭh(hu��n)���½��s���f�������ı����̼������y(t��ng)Ӌ�Ă}����s��36�f�����c��������ȳ�ƽ������½��ٶȜp���������棺������������½���ԭ���ǵ��r��(d��o)�����γ��F(xi��n)�^���đB(t��i)������һЩ�K�˽ӆ����p��Ҳ��(d��o)���Ј���؛���»����đB(t��i)���棺�̼��đB(t��i)��ƫ�գ����̼�?gu��)���^�ͣ����r��Ӱ푲�����(sh��)�Q(m��o)����ϣ���r���ܻ��{(di��o)һ�c��������؛���������C�ρ�������(d��ng)ǰ���ğ���Ј��A(y��)��ƫ�գ��̼Ҳ������Գ�؛�������A(y��)Ӌ���܃r��ƫ����ʎ�\�С�

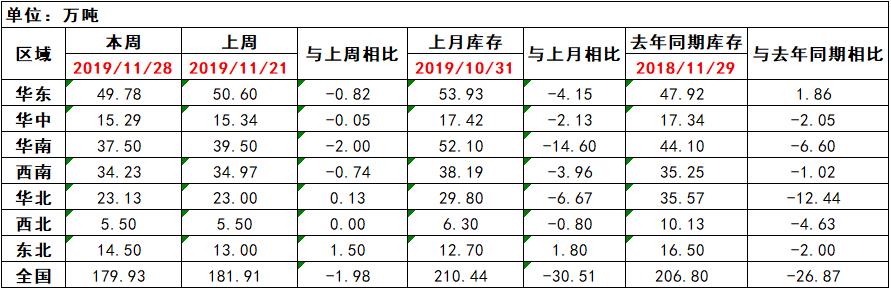

�A���Ј����棺���ܾ��^(q��)�ğ�܈�Ј�څ���\�У��r���^ǰһ��С���ϝq10-20Ԫ/���������^(q��)�q���Ըߣ���40Ԫ/������ֹ�����壬�ֵ^(q��)�r����3720-3780Ԫ/�����ҡ����ܳ�����؛��ʎ���У��F(xi��n)؛�Ј�Ҳڅ���\�У���λ�߿����r��С���ϝq���S����؛��ʎ�\�У��F(xi��n)؛�Ј������^���������r��]�����@�IJ��ӣ����e�^(q��)��С���{(di��o)��10-20Ԫ/������Ͷ��������������mȻ�����в��ֵ�؛�����̼����w�����Ȼƫ�ͣ������̼����f���u�o���u�ĬF(xi��n)�������棬������؛�l�������{(di��o)������֮����µ����K�˲�ُ���@ƣܛ������Ј��������wƫ�����ɽ����^ǰ�������»������ܾ��^(q��)��܈�������������Ŀǰ�����18.23�f�����^��������0.23�f����Ŀǰ䓏S���o�^�m(x��)��λ����ů���ޮa(ch��n)���ߌ���܈�a(ch��n)��Ӱ����ޣ����ص�؛��m(x��)���ӣ���������ځ������fƫ�������Ј���ʿ�����ڲ������ģ�����(d��ng)ǰ�����YԴ�����fƫ�ͣ���˃r�����¶��@���y���A(y��)Ӌ���ܾ��ğ�܈�Ј����^�m(x��)��ʎ�P����

��ָ��(sh��)���桿

11��29�Շ���(n��i)䓲ăr��C��ָ��(sh��)144.35��������0.15%���^��������5.2%���cȥ��ͬ���������2.99%������(n��i)��ƽ��ָ��(sh��)��122.88���^��������0.65%���^��������3.62%���cȥ��ͬ���������3.36%�����ָ��(sh��)��135.05���^��������0.74%���^��������5.1%���cȥ��ͬ���������3.96%��

���r���桿

��܈��������܇���(n��i)��܈����Ј��r��С���ϝq��ȫ��24����Ҫ�Ј�3.0mm��܈���r����r��3868Ԫ/�����^�����ϝq36Ԫ/����4.75mm��܈������r��3807Ԫ/�����^�����ϝq36Ԫ/����

����淽�桿

��1��ȫ����Ҫ�^(q��)������׃��(2019.11.22-2019.11.29��

�ĸ��^(q��)��Ď�攵(sh��)��(j��)��������������ij����ǖ|���^(q��)���^��������1.5�f��������½����ij������A�ϵ^(q��)���^�����½�2�f����

��څ�ݷ����c���h��

�����Ј��r���^�m(x��)�������̼�12��ӆ1�·��YԴ�@���^��qԥ����Ҫ�����YԴ�����������������Y����^�o������(d��o)������L(f��ng)�U�c���治�����ȡ���������r�����^�ֳ��ж��е�؛�ĬF(xi��n)�����ڵ����γɽ��B�m(x��)���ϣ��o��؛����Ը��r�£����Ѓr���^�������A(y��)Ӌ���܃r���?q��)��ʬF(xi��n)څ�������߄ݡ�

- ��һƪ��ȫ����܈һ���u�����ֲ��^(q��)���a�q���@ �������л�q����խ ��һƪ��������䓲��ܻ���r�����q ����^�m(x��)�½���2019.11.24-11.29��

- [�vӍ]

- �P(gu��n)�I�֣��o