加入收藏

加入收藏 首頁

首頁

京津冀建材市場一周回顧(7.25-8.1)

瀏覽:次|評論:0條 [收藏] [評論]

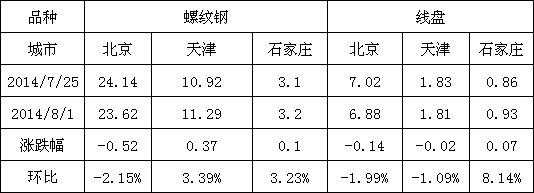

概述:本周京津冀地區表現不一,邯鄲市場一直平穩沒有起伏,唐山市場漲幅相對較大,為50元/噸,其它市場上漲幅度則在10-30元/噸。具體情況如下:【各地市場表現】北京市場:具體來看,周一,…

概述:本周京津冀地區表現不一,邯鄲市場一直平穩沒有起伏,唐山市場漲幅相對較大,為50元/噸,其它市場上漲幅度則在10-30元/噸。具體情況如下:

【各地市場表現】

北京市場:具體來看,周一,大家等待中的結算政策并未出臺,從傳出的小道消息(盤螺3050元/噸,三大3000元/噸,三小3150元/噸,28-32mm3050元/噸)來看,市場反饋較為人性化,讓大家“有利可圖”。也正是因為這個價格比較貼近市場,有的人會懷疑能否帶來上漲的支撐,但是有商家表示,長期的積弱難改,讓大家心里也憋了一股勁兒,不管最終定論如何,拉漲的行情還是會出現。周二,鋼廠政策塵埃落定,本地市場掀起漲價熱潮,但是幅度有限,漲價過后,市場表現并不盡人意,成交也沒想象中的理想。此外,漲價并不是普遍性的,仍有少數商家售價處于相對較低水平。周三,受降雨影響,市場價格雖然有所上漲,但是成交還是受到了一定影響,市場低位報價還存在,所以對高位還是有一定沖擊。周四到周五市場表現并不樂觀,一方面是上漲的勢頭基本打住,個別高位報價開始回調;另一方面是大戶成交持續萎縮,12家出貨總量降至2萬噸以下,對市場的支撐再度減弱。此外期貨持續弱勢表現,折射現貨心態不是很樂觀,也讓市場底氣越發不足,似乎已如“強弩之末”,難以形成氣候,只有18-25mm螺紋由于資源相對緊缺表現較為堅挺。

天津市場:本周天津建筑鋼材市場價格窄幅震蕩。周初,市場靜待鋼廠結算政策出臺,觀望氛圍較濃、報價平穩;周二,鋼廠政策塵埃落定,雖然市場成交并無明顯好轉,但因商家普遍認為結算價格較為合理,對市場良好的預期略有升溫,且有北京建材市場率先拉漲的帶動作用,周三,天津建材市場價格小幅跟漲。然而拉漲格局僅僅維持一天,在需求持續清淡的現實面前,商家不得不再次調低售價、出貨為主,并且此種盤整趨弱的格局延續至周五。

唐山市場:本周唐山建材市場價格總體呈現上漲態勢,漲幅在50元/噸。主要表現為前半周商家多以出貨為主,但市場整體成交一般。后半周商家對于鋼廠月底繳款基本結束,不論在庫存方面,還是在資金方面都未感壓力,所以商家拉漲情緒較高,市場價格也隨之出現了新一波的拉漲局面。

邯鄲市場:本周邯鄲市場即使在結算價格出臺后,主流價格也并未有變化,并且成交也由出貨前的較好轉為一般,而且個別商家報價還有下跌的跡象。另外主流市場在結算出臺后價格小幅拉漲了20-30元/噸后,也出現了價格回落跡象,這也更加減弱了本地商家對市場的信心。

【庫存方面】

本周京津冀地區建筑鋼材庫存量除北京市場持續縮減外,其它兩地則出現了回升趨勢,但是部分規格的貨少現象確實這幾個市場共性所在。具體調整情況如下:

【下周市場預判】

綜合上述分析,本周京津冀地區建材市場價格基本是小幅上漲,盡管原因不盡相同,但還是有一定的共同點存在的——個別規格的貨少現象仍然消之不去,這些規格的價格也相對居于高位。老話長談,市場價格的決定性因素仍然在于供需這兩個方面,但是本周因河鋼結算價格的出臺,使個別市場的價格出現了短暫性的拉漲局面,之后又因為缺乏成交的配合,價格又有走弱趨勢。對于下周價格走勢來說,鋼廠方面并無減產計劃,基本為照常生產,而市場又因為各種原因將步入傳統銷售淡季,但商家的訂貨量并未隨之有所減少,因此市場的庫存壓力也將會逐步顯現。因為能讓商家有利可圖的前提還是正常出貨,所以在當前嚴峻的市場形勢下,可能商家唯有降價以促成交了,由此預計下周京津冀地區建筑鋼材市場價格將呈現趨弱態勢。

- [騰訊]

- 關鍵字:無