加入收藏

加入收藏 首頁

首頁

鍍鋅彩涂市場周評(1.4-1.11)

瀏覽:次|評論:0條 [收藏] [評論]

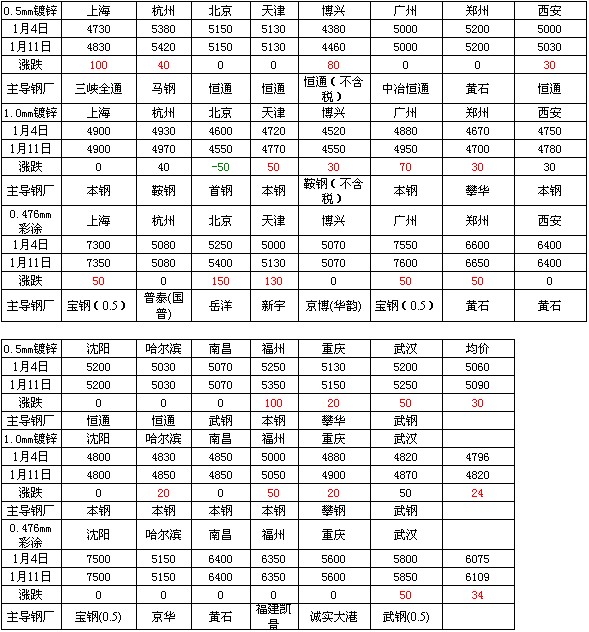

本周市場價格處于平穩向上狀態,成交情況則較上周有所下滑,造成這樣的主要原因在于:1、下游需求量在1月份處于大幅回落,多數下游已經出現暫不采購的情況,因此商家面臨了出貨較難的情況;2…

本周市場價格處于平穩向上狀態,成交情況則較上周有所下滑,造成這樣的主要原因在于:1、下游需求量在1月份處于大幅回落,多數下游已經出現暫不采購的情況,因此商家面臨了出貨較難的情況;2、鋼廠仍在不斷上調其產品出廠價格,這也造成了市場成本上升,商家訂貨量減少的情況;3、民營工廠在近期由于原料采購問題導致了價格小幅回升,部分產品銷售不暢也讓開工率出現了較大的回落,因此短期市場供應壓力也較大。照此估計后期市場出現短時平衡,上游鋼廠再度以成本控制市場價格,最終會給市場帶來一些價漲量跌的局勢。本周鍍鋅、彩涂價格最低的均在博興地區:鍍鋅1.0mm4550元/噸,彩涂0.476mm5070元/噸。從整體來看,價格最低的區域仍舊是在山東地區,而彩涂杭州與博興價格幾乎相同,從中可以看出華東地區價格仍是屬于全國較低的地區;而北方則受天氣影響最為明顯,預計后期其價格不會有過大的調整,但需求量則將會回落。截至周五,Myspic鍍鋅指數為95.75點,較上周上升0.62%,較上月上升1.06%,較去年同期下滑3.73%。

【涂鍍市場】:

當前,上游成本繼續維持高位,這給市場上涂鍍產品帶來一定的壓力,從表面現象看,成本上升給成品帶來上沖的動力,但實際下游漲幅并未完全跟隨上游,因此出現一定的倒掛現象。這一現象的出現,下游需求與成交則出現脫節,因此市場上惡性競爭時有發生,這也給市場信心方面帶來了較大的打擊;目前來看市場供需平衡將繼續偏向于買方市場,照此預計后期市場價格將會出現一定的松動。據悉,本月各大鋼廠基本已經對明年政策做出了調整,因此后期政策仍將以上調出廠價格為主。

【民營工廠現狀】:

從民營工廠的角度來看,本周民營工廠鍍鋅價格被迫上升,彩涂的價格則無調整。鍍鋅價格的上升與市場成交量呈反比,因此需求降低可能會導致市場價格的缺失。目前來看,鍍鋅與彩涂產線均出現了開工率降低的情況,此情況將會繼續圍繞市場。照此來看,大部分廠家處于邊際成本線上,由于銷售不暢,廠家惜售的心理相對濃厚,保價的想法較為明確,因此后期價格雖有上漲,但開工率、庫存仍將繼續探底。

【不同涂鍍市場現象】

長三角市場:本周市場價格相對平穩,市場成交較之前有所回落,商家觀望情緒有所加劇。從近期市場看,庫存并未出現大幅增長,這也給市場帶來了一定的可操作空間,但可操作時間則相對有限。當前資源較少的情況下,市場仍以去庫存化為主,商家并不急于囤貨與操作。據商家反饋,近期手中資源較多的企業在竭盡全力控制庫存,而下游備貨在短期內已經到達了飽和態勢,因此后期需求會呈現較大回落,最終給市場走量帶來影響。另部分商家則是處于回籠資金,因此在年底市場不會出現明顯的調整,但會受到資源量少,惜售想法而逐步回升。

京津市場:本周涂鍍行情先揚后穩,經過連續8日的市場行情,本地市場價格從上漲趨于平緩。目前成交情況顯得比較一般,從市場反饋情況來看,目前民營鍍鋅鋼廠的資源已上漲到一個比較高的價格,同規格較首鋼特宇資源幾乎同價。目前市場前期囤貨的商家與下游皆以停止動作,而由于目前寒冷的天氣,終端開工率較低,故目前采購市場并不顯得非常積極。彩涂方面,收到原材料價格的上漲以及出廠價格上升,市場價格也作出相應上漲,但成交在本周的后幾日再次趨于平淡。

華南市場:鍍鋅價格持續上漲,主流資源較上周上漲70元/噸。成交情況好轉,受漲價促動,大戶平均每天成交在200噸/天左右,較上周有明顯上升。本周到貨有所增加,鞍鋼、首鋼等資源得到相應補充。彩涂方面,本周價格若有上漲,寶鋼彩涂受寶鋼調價影響,上漲50元/噸;南翰彩涂調劑,現0.326mm報價5800元/噸,較前一次調劑高出100元/噸。據了解俄,本周彩涂成交情況較上漲有所好轉,但不明顯。商家對后市的看法仍停留在開春之后需求拉漲。本地彩涂鋼廠也表示近期價格將維持不變,靜觀市場變化。

【國際市場】

本周國際鋼市漲跌互現。CRU國際鋼價綜合指數為178.7,比上周上漲2.1%,比上月上漲1.8%,比去年同期下滑7.0%。本周CRU扁平材指數為167.9,比上周上漲1.6%。歐洲市場整體看漲,原料走高支撐報價堅挺。美國扁平材市場疲軟。亞洲市場總體走強,鋼廠紛紛提價或計劃提價。總體上判斷,短期內國際鋼材市場將盤整上行。

歐洲市場

整體看漲。本周該地區CRU價格指數為172.0,比上周上漲1.5%,比上月上漲2.5%,比去年同期下滑0.9%。

扁平材方面,歐洲扁平材市場看漲。北歐板卷市場繼續看漲。節前安賽樂米塔爾將扁平材再次提價20歐元/噸,熱卷出廠價提至520歐元/噸,但成交價為485-490歐元/噸,現略漲至490-500歐元/噸。與熱卷相比,冷卷和熱鍍鋅漲幅較小,兩種產品的出廠報價均約580-600歐元/噸,成交價約560-570歐元/噸。盡管目前市場成交平靜,但鑒于進口資源競爭力不強,加之當地鋼廠交貨時間延長,預計北歐板卷價格漲勢還將繼續。

北美市場

盤整運行。本周該地區CRU價格指數為170.1,比上周下滑0.6%,比上月上漲0.3%,比去年同期下滑11.2%。

扁平材方面,美國扁平材市場疲軟。美國薄板市場走軟。自去年11月開始,美國薄板需求開始放緩,目前市場仍然平靜,薄板價格隨之走軟。節前美國熱卷出廠價為635-645美元/短噸,冷卷740-760美元/短噸,熱鍍鋅800-830美元/短噸,現價格均下跌15美元/短噸,熱卷跌至620-630美元/短噸,冷卷725-745美元/短噸,熱鍍鋅785-815美元/短噸。由于美國經濟仍存在不確定性,因而盡管庫存水平偏低,買家依舊不愿冒險下單,市場暫無大筆成交。若后期美國經濟未現復蘇跡象,薄板市場不排除繼續盤整下行的可能。

亞洲市場

總體走強。本周該地區CRU價格指數為187.5,比上周上漲4.0%,比上月上漲2.4%,比去年同期下滑7.5%。

扁平材方面,亞洲扁平材市場走高。印度熱卷市場上漲。由于市場信心改善、預期需求增加、國際鋼價堅挺以及原料和能源成本增加,印度4家大鋼廠均上調1月份鋼材價格,幅度在500-1400盧比/噸。去年年底當地鋼廠亦曾提價,熱卷價格隨之推高至3.5-3.6萬盧比/噸,現仍穩定在該價位,預計鋼廠此次提價后,印度熱卷價格將進一步上升。韓國熱卷市場上漲。浦項對加工中心的熱卷供應價上調2萬韓元/噸,SS400-A售70萬韓元/噸,浦項鋼鐵加工中心隨之將熱卷報價上漲相同幅度,SS400-A提至74-75萬韓元/噸,SPHC78萬韓元/噸,中國產SS400B70-71萬韓元/噸。現代鋼鐵加工中心亦表示將上調價格。另由于中國出口報價上漲及韓國國內市場走高,韓國大型進口商將中國熱卷銷售價格上調到70萬韓元/噸,實際成交價69萬韓元/噸。考慮到當地庫存偏低,進口和國內資源報價堅挺,預計韓國熱卷市場將繼續上行。

【下游資訊】

汽車方面:

中國車市增速6.8%創十年新低銷量仍居全球首位

超越美國成全球銷量首位

值得一提的是,盡管去年中國車市增幅大幅下滑,但仍穩坐全球銷量第一的寶座。據了解,去年國內乘用車銷量超過1468萬輛,同期全美汽車銷量約為1450萬輛。去年12月份汽車市場超預期,從第一周到第三周一直火爆,從而推動中國車市再次擠上全球第一的位置。最新數據顯示,去年12月份我國汽車銷量為155.97萬輛,同比增長8.6%,而環比則增長9.8%。

乘聯會專家表示,由于12月份是私車購買高峰期,也是企事業單位完成去年購車計劃的最后時限,市場好很正常。當月日系車銷量也在逐步緩和。

三大日系車在華負增長

在去年中國車市奪下全球銷量第一的情況下,日本三大汽車制造商豐田?日產和本田在華銷量卻均出現負增長。統計顯示,上述三大車商去年在華汽車總銷量比前年分別減少3%-5%。

豐田汽車去年在華銷量比前年減少4.9%,為84.05萬輛;日產去年在華銷量比前年減少5.3%,為118.15萬輛。上述兩家汽車制造商去年在華進行實地生產以來的首次負增長。本田去年在華銷量比前年減少3.1%,為59.8577萬輛。據悉,其在華銷量已連續兩年出現負增長。

不過,據上述三大日系汽車制造商在今年1月7日公布的數據顯示,其在華銷量正逐步回升。其中豐田去年12月在華銷量從同比減少22.1%提升到減少15.9%,日產去年12月在華銷量從同比減少29.8%提升到減少24%,本田汽車去年12月在華銷量從同比減少29.2%提升到減少19.2%。

家電方面:

家電市場今年有望“迎春”

彩電、通訊類產品銷量最好

剛剛過去的元旦假期,家電市場銷售的表現遠遠超過業內預期。據悉,各商家自去年年底就啟動“跨年促銷”,對市場情況心中并“沒有底”,但業績讓各商家大大地舒了一口氣。蘇寧、國美等商家元旦期間的銷售增長率比去年同期均增加了一倍以上。

在各類家電產品中,手機、電腦等3C產品以及彩電的銷售增長最為突出。對于一些消費者來說,家中的液晶電視使用已有七八年,到了該更新換代的時候。再加上目前彩電的價格普遍比較“親民”,具有3D功能的國產小尺寸電視價格在3000元左右,普通32寸國產品牌LED電視只需要1500元左右,因此,在彩電市場上,將LED彩電換成具有3D功能彩電以及由LCD電視換成LED電視的消費者格外多。此外,冷柜、大容量冰箱、小家電產品也在元旦市場上搶了不少風頭。

下周末或將進入節前銷售最高峰

在采訪中記者了解到,元旦家電市場銷售增長主要還是受春節臨近的影響。每年元旦之后直到春節,都是家電銷售的黃金期,很多消費者都會借著這個時間段采購年貨,各商家的促銷力度也比較大。除此傳統消費習慣外,家電產品不斷更新升級、剛性需求回暖,都成為家電銷售同比增長較為突出的原因。業內人士分析,從元旦家電市場回暖態勢可以預測,今年家電市場整體形勢向好,產品更新換代將成為促進家電市場銷售的主流。

各地區涂鍍品種詳情請參看涂鍍板卷地區一周回顧。

長三角地區鍍鋅彩涂市場一周回顧

博興地區鍍鋅彩涂市場一周回顧

京津地區鍍鋅彩涂市場一周回顧

華南地區鍍鋅彩涂市場一周回顧

中西地區鍍鋅彩涂市場一周回顧

成渝地區鍍鋅彩涂市場一周回顧

東北地區鍍鋅彩涂市場一周回顧

【涂鍍市場】:

當前,上游成本繼續維持高位,這給市場上涂鍍產品帶來一定的壓力,從表面現象看,成本上升給成品帶來上沖的動力,但實際下游漲幅并未完全跟隨上游,因此出現一定的倒掛現象。這一現象的出現,下游需求與成交則出現脫節,因此市場上惡性競爭時有發生,這也給市場信心方面帶來了較大的打擊;目前來看市場供需平衡將繼續偏向于買方市場,照此預計后期市場價格將會出現一定的松動。據悉,本月各大鋼廠基本已經對明年政策做出了調整,因此后期政策仍將以上調出廠價格為主。

【民營工廠現狀】:

從民營工廠的角度來看,本周民營工廠鍍鋅價格被迫上升,彩涂的價格則無調整。鍍鋅價格的上升與市場成交量呈反比,因此需求降低可能會導致市場價格的缺失。目前來看,鍍鋅與彩涂產線均出現了開工率降低的情況,此情況將會繼續圍繞市場。照此來看,大部分廠家處于邊際成本線上,由于銷售不暢,廠家惜售的心理相對濃厚,保價的想法較為明確,因此后期價格雖有上漲,但開工率、庫存仍將繼續探底。

【不同涂鍍市場現象】

長三角市場:本周市場價格相對平穩,市場成交較之前有所回落,商家觀望情緒有所加劇。從近期市場看,庫存并未出現大幅增長,這也給市場帶來了一定的可操作空間,但可操作時間則相對有限。當前資源較少的情況下,市場仍以去庫存化為主,商家并不急于囤貨與操作。據商家反饋,近期手中資源較多的企業在竭盡全力控制庫存,而下游備貨在短期內已經到達了飽和態勢,因此后期需求會呈現較大回落,最終給市場走量帶來影響。另部分商家則是處于回籠資金,因此在年底市場不會出現明顯的調整,但會受到資源量少,惜售想法而逐步回升。

京津市場:本周涂鍍行情先揚后穩,經過連續8日的市場行情,本地市場價格從上漲趨于平緩。目前成交情況顯得比較一般,從市場反饋情況來看,目前民營鍍鋅鋼廠的資源已上漲到一個比較高的價格,同規格較首鋼特宇資源幾乎同價。目前市場前期囤貨的商家與下游皆以停止動作,而由于目前寒冷的天氣,終端開工率較低,故目前采購市場并不顯得非常積極。彩涂方面,收到原材料價格的上漲以及出廠價格上升,市場價格也作出相應上漲,但成交在本周的后幾日再次趨于平淡。

華南市場:鍍鋅價格持續上漲,主流資源較上周上漲70元/噸。成交情況好轉,受漲價促動,大戶平均每天成交在200噸/天左右,較上周有明顯上升。本周到貨有所增加,鞍鋼、首鋼等資源得到相應補充。彩涂方面,本周價格若有上漲,寶鋼彩涂受寶鋼調價影響,上漲50元/噸;南翰彩涂調劑,現0.326mm報價5800元/噸,較前一次調劑高出100元/噸。據了解俄,本周彩涂成交情況較上漲有所好轉,但不明顯。商家對后市的看法仍停留在開春之后需求拉漲。本地彩涂鋼廠也表示近期價格將維持不變,靜觀市場變化。

【國際市場】

本周國際鋼市漲跌互現。CRU國際鋼價綜合指數為178.7,比上周上漲2.1%,比上月上漲1.8%,比去年同期下滑7.0%。本周CRU扁平材指數為167.9,比上周上漲1.6%。歐洲市場整體看漲,原料走高支撐報價堅挺。美國扁平材市場疲軟。亞洲市場總體走強,鋼廠紛紛提價或計劃提價。總體上判斷,短期內國際鋼材市場將盤整上行。

歐洲市場

整體看漲。本周該地區CRU價格指數為172.0,比上周上漲1.5%,比上月上漲2.5%,比去年同期下滑0.9%。

扁平材方面,歐洲扁平材市場看漲。北歐板卷市場繼續看漲。節前安賽樂米塔爾將扁平材再次提價20歐元/噸,熱卷出廠價提至520歐元/噸,但成交價為485-490歐元/噸,現略漲至490-500歐元/噸。與熱卷相比,冷卷和熱鍍鋅漲幅較小,兩種產品的出廠報價均約580-600歐元/噸,成交價約560-570歐元/噸。盡管目前市場成交平靜,但鑒于進口資源競爭力不強,加之當地鋼廠交貨時間延長,預計北歐板卷價格漲勢還將繼續。

北美市場

盤整運行。本周該地區CRU價格指數為170.1,比上周下滑0.6%,比上月上漲0.3%,比去年同期下滑11.2%。

扁平材方面,美國扁平材市場疲軟。美國薄板市場走軟。自去年11月開始,美國薄板需求開始放緩,目前市場仍然平靜,薄板價格隨之走軟。節前美國熱卷出廠價為635-645美元/短噸,冷卷740-760美元/短噸,熱鍍鋅800-830美元/短噸,現價格均下跌15美元/短噸,熱卷跌至620-630美元/短噸,冷卷725-745美元/短噸,熱鍍鋅785-815美元/短噸。由于美國經濟仍存在不確定性,因而盡管庫存水平偏低,買家依舊不愿冒險下單,市場暫無大筆成交。若后期美國經濟未現復蘇跡象,薄板市場不排除繼續盤整下行的可能。

亞洲市場

總體走強。本周該地區CRU價格指數為187.5,比上周上漲4.0%,比上月上漲2.4%,比去年同期下滑7.5%。

扁平材方面,亞洲扁平材市場走高。印度熱卷市場上漲。由于市場信心改善、預期需求增加、國際鋼價堅挺以及原料和能源成本增加,印度4家大鋼廠均上調1月份鋼材價格,幅度在500-1400盧比/噸。去年年底當地鋼廠亦曾提價,熱卷價格隨之推高至3.5-3.6萬盧比/噸,現仍穩定在該價位,預計鋼廠此次提價后,印度熱卷價格將進一步上升。韓國熱卷市場上漲。浦項對加工中心的熱卷供應價上調2萬韓元/噸,SS400-A售70萬韓元/噸,浦項鋼鐵加工中心隨之將熱卷報價上漲相同幅度,SS400-A提至74-75萬韓元/噸,SPHC78萬韓元/噸,中國產SS400B70-71萬韓元/噸。現代鋼鐵加工中心亦表示將上調價格。另由于中國出口報價上漲及韓國國內市場走高,韓國大型進口商將中國熱卷銷售價格上調到70萬韓元/噸,實際成交價69萬韓元/噸。考慮到當地庫存偏低,進口和國內資源報價堅挺,預計韓國熱卷市場將繼續上行。

【下游資訊】

汽車方面:

中國車市增速6.8%創十年新低銷量仍居全球首位

超越美國成全球銷量首位

值得一提的是,盡管去年中國車市增幅大幅下滑,但仍穩坐全球銷量第一的寶座。據了解,去年國內乘用車銷量超過1468萬輛,同期全美汽車銷量約為1450萬輛。去年12月份汽車市場超預期,從第一周到第三周一直火爆,從而推動中國車市再次擠上全球第一的位置。最新數據顯示,去年12月份我國汽車銷量為155.97萬輛,同比增長8.6%,而環比則增長9.8%。

乘聯會專家表示,由于12月份是私車購買高峰期,也是企事業單位完成去年購車計劃的最后時限,市場好很正常。當月日系車銷量也在逐步緩和。

三大日系車在華負增長

在去年中國車市奪下全球銷量第一的情況下,日本三大汽車制造商豐田?日產和本田在華銷量卻均出現負增長。統計顯示,上述三大車商去年在華汽車總銷量比前年分別減少3%-5%。

豐田汽車去年在華銷量比前年減少4.9%,為84.05萬輛;日產去年在華銷量比前年減少5.3%,為118.15萬輛。上述兩家汽車制造商去年在華進行實地生產以來的首次負增長。本田去年在華銷量比前年減少3.1%,為59.8577萬輛。據悉,其在華銷量已連續兩年出現負增長。

不過,據上述三大日系汽車制造商在今年1月7日公布的數據顯示,其在華銷量正逐步回升。其中豐田去年12月在華銷量從同比減少22.1%提升到減少15.9%,日產去年12月在華銷量從同比減少29.8%提升到減少24%,本田汽車去年12月在華銷量從同比減少29.2%提升到減少19.2%。

家電方面:

家電市場今年有望“迎春”

彩電、通訊類產品銷量最好

剛剛過去的元旦假期,家電市場銷售的表現遠遠超過業內預期。據悉,各商家自去年年底就啟動“跨年促銷”,對市場情況心中并“沒有底”,但業績讓各商家大大地舒了一口氣。蘇寧、國美等商家元旦期間的銷售增長率比去年同期均增加了一倍以上。

在各類家電產品中,手機、電腦等3C產品以及彩電的銷售增長最為突出。對于一些消費者來說,家中的液晶電視使用已有七八年,到了該更新換代的時候。再加上目前彩電的價格普遍比較“親民”,具有3D功能的國產小尺寸電視價格在3000元左右,普通32寸國產品牌LED電視只需要1500元左右,因此,在彩電市場上,將LED彩電換成具有3D功能彩電以及由LCD電視換成LED電視的消費者格外多。此外,冷柜、大容量冰箱、小家電產品也在元旦市場上搶了不少風頭。

下周末或將進入節前銷售最高峰

在采訪中記者了解到,元旦家電市場銷售增長主要還是受春節臨近的影響。每年元旦之后直到春節,都是家電銷售的黃金期,很多消費者都會借著這個時間段采購年貨,各商家的促銷力度也比較大。除此傳統消費習慣外,家電產品不斷更新升級、剛性需求回暖,都成為家電銷售同比增長較為突出的原因。業內人士分析,從元旦家電市場回暖態勢可以預測,今年家電市場整體形勢向好,產品更新換代將成為促進家電市場銷售的主流。

各地區涂鍍品種詳情請參看涂鍍板卷地區一周回顧。

長三角地區鍍鋅彩涂市場一周回顧

博興地區鍍鋅彩涂市場一周回顧

京津地區鍍鋅彩涂市場一周回顧

華南地區鍍鋅彩涂市場一周回顧

中西地區鍍鋅彩涂市場一周回顧

成渝地區鍍鋅彩涂市場一周回顧

東北地區鍍鋅彩涂市場一周回顧