加入收藏

加入收藏 首頁

首頁

鍍鋅彩涂市場周評(12.14-12.21)

瀏覽:次|評論:0條 [收藏] [評論]

本周市場價格相對平穩,成交則較不盡人意,造成這樣的主要原因在于:1、下游需求量在冬季處于采購淡季,冬季備貨已經基本完成這給市場帶來了一定的壓力與沖擊;2、由于鋼廠在1月份出價均已上…

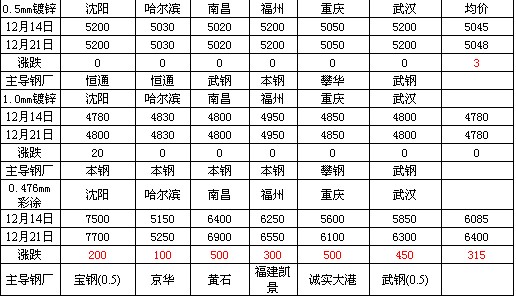

本周市場價格相對平穩,成交則較不盡人意,造成這樣的主要原因在于:1、下游需求量在冬季處于采購淡季,冬季備貨已經基本完成這給市場帶來了一定的壓力與沖擊;2、由于鋼廠在1月份出價均已上調為主,因此商家訂單量有所減少,市場資源也出現一定貧乏跡象,這讓市場底部稍有堅挺;3、鋼廠開工率除長流程鋼廠外,其他民營工廠開工率則明顯不足。相對而言從鋼廠的角度來看,長流程工廠仍有繼續向上調整的想法;而短流程工廠因原料導致采購困難,成本較難控制,外加銷售較難,面臨了上下之間的雙重壓力。照此估計后期鋼廠再度以成本控制市場價格,后期市場在短期內將呈現漲跌皆難的局面。本周鍍鋅、彩涂價格最低的均在博興地區:鍍鋅1.0mm4520元/噸,彩涂0.476mm5070元/噸。從整體來看,價格最低的區域仍舊是在山東地區,而彩涂杭州與博興價格幾乎相同,從中可以看出華東地區價格仍是屬于全國較低的地區;而北方則受天氣影響最為明顯,預計后期其價格不會有過大的調整,但需求量則將會回落。截至周五,Myspic鍍鋅指數為94.9點,較上周持平,較上月持平,較去年同期下滑5.74%。

【涂鍍市場】:

當前,上游成本繼續沖高,原則上而言對于涂鍍產品較為有利,但實際上而言則較為糾結,其有利的一方面在于:成本上升,賣價也隨之上升;而不利的一方面在于,由于價格過高,下游需求與成交則出現脫節,因此市場上惡性競爭時有發生,這也給市場信心方面帶來了較大的打擊;目前來看市場短期內供需平衡偏向于買方市場,照此預計后期市場價格將會出現一定的松動。據悉,本月各大鋼廠基本已經對明年政策做出了調整,因此后期政策仍將以上調出廠價格為主。

【民營工廠現狀】:

從民營工廠的角度來看,本周民營工廠鍍鋅價格處于被動下滑,彩涂的價格則呈趨弱態勢。但鍍鋅的價格回落,不但沒有讓整個市場銷量上升,反而再度引發了市場競爭的局面。因此需求是引發價格松動的主要導火線之一,而另一部分成本的因素也是導致競爭的關鍵點。目前來看,鍍鋅與彩涂產線均出現了開工率降低的情況。照此來看,大部分廠家處于邊際成本線上,由于銷售不暢,廠家看跌心理圍繞著整個市場,但成本則處于跌無可跌的局面,因此后期價格、開工率、庫存仍將繼續探底。

【不同涂鍍市場現象】

長三角市場:本周市場價格短暫調整,市場成交情況較差,商家觀望情緒有所加劇。從近期市場所反饋的情況看,資源呈少量到貨跡象,但庫存并未出現明顯上升。據商家反饋,雖然近期到貨增加,但在價格稍低的情況下,下游拿貨積極性尚可,因此短期內市場供需平衡尚在。從當前政策面來看,不利因素也在源源不斷的向外放出。據悉,12月銀行貸款額度已經告耗,市場面臨無款可貸的局面,而臨近年底市場資金也將給市場造成一顆不確定的“定時炸彈”。照此估計,在后幾周可能會出現集中套現現象。

博興市場:本周博興地區涂鍍板卷價格整體呈現先抑后揚,市場成交不見好轉。周初現貨價格延續上周走低,繼續向下走低,尤其是0.17mm和0.18mm等薄規格資源價格走低較為明顯。盡管鍍鋅原料持續走高,但本地產能過剩,至于鋼價走強。而到達冬季,市場對于涂鍍板卷的需求量持續萎靡,商家出貨一直不佳,對后市略顯悲觀。而且是臨近周末本地天氣下上小雪,這將進一步影響涂鍍板卷需求。不過臨近周末薄規格資源卻呈現小幅拉漲走勢。一方面,上周鋼價在大幅走低時,薄規格資源大量走貨,造成目前市場資源較少;另一方面,近期各大長流程鋼廠出臺的1月份價格政策以上調為主。而本地民營鋼廠受熱卷價格持續走高,成本支撐壓力較大,出廠價格調低意愿不強。臨近年底,商家面臨銀行還貸壓力,不敢輕易對外界出貨,各商家忙于催回款。本周遠期盤面表現有所趨弱,市場商家表示長遠來看,本地市場涂鍍板卷將繼續弱勢運行,拉漲行情難以持續。

華南市場:鍍鋅方面,本周前段時間價格上漲明顯,成交情況尚好,但到周四周五,行情有所減弱,價格弱勢下跌。原本上漲的價格隨著商家的心態而急轉直下,鞍鋼鍍鋅1.0mm現低位報價4880元/噸。據商家介紹,鞍鋼、馬鋼等鍍鋅有部分資源到位,這也是價格弱勢下跌的原因之一。彩涂方面,鋼廠近期跟勢上漲價格,但有價無市,成交情況不理想。上調價格的鋼廠有:金利亞、東上等,上漲幅度為100元/噸。其中華冠鋼廠逆行其道,降低100元/噸的價格,卻沒有出現搶貨現象,成交寥寥。由此可見,彩涂市場需求不大,且難以受到外圍市場影響。對于后期,商家認為仍有迫于銀行還貸壓力而走貨的可能,因此價格難以上行。

【國際市場】

本周國際鋼市盤整運行。CRU國際鋼價綜合指數為175.0,與上周持平,比上月上漲2.4%,比去年同期下滑6.3%。本周CRU扁平材指數為165.2,與上周持平。歐洲市場基本平穩,市場成交仍然平靜。美國市場總體趨弱,鋼材價格有所松動。亞洲市場穩中趨漲,市場心態有所好轉。總體上判斷,短期內國際鋼材市場將延續盤整態勢。

歐洲市場

保持平穩。本周該地區CRU價格指數為169.4,與上周持平,比上月上漲3.1%,比去年同期上漲1.6%。

扁平材方面,歐洲扁平材市場平穩。本周安賽樂米塔爾扁平材再次提價20歐元/噸,但歐洲板卷市場保持平穩。熱卷出廠價穩在485-490歐元/噸,冷卷報價570-580歐元/噸。盡管目前暫無其他鋼廠跟隨提價,但鋼廠均對安賽樂米塔爾此舉表示歡迎,主要是歐洲鋼廠正在夯實之前的提價成果,而此舉表明了鋼廠提價的堅決態度,為買家接受更高的價格奠定了心里基礎。不過,由于現在需求放緩,市場預計短期內歐洲板卷價格或無新的上漲空間,鋼價的進一步回升有待明年年初。

北美市場

總體趨弱。本周該地區CRU價格指數為171.1,與上周持平,比上月上漲2.9%,比去年同期下滑6.4%。

扁平材方面,美國扁平材市場弱穩。美國薄板市場平靜,需求持續低迷,進口資源報價稀少,市場心態持續轉弱。熱卷主流出廠價仍為635-645美元/短噸,鋼廠欲上調報價,但買家反應冷淡、出價偏低,據說少數成交低至610-620美元/短噸。冷卷和熱鍍鋅出廠價分別維持在740-760美元/短噸和800-830美元/短噸。由于下兩周圣誕和新年臨近,大部分買家已停止采購,短期內美國薄板市場波動可能較小。市場預期明年1季度廢鋼價格將有所回升,屆時薄板價格或隨之上漲。

亞洲市場

穩中趨漲。本周該地區CRU價格指數為180.4,與上周持平,比上月上漲1.8%,比去年同期下滑9.9%。

扁平材方面,亞洲扁平材市場趨漲。印度熱卷市場平穩。本月初鋼廠提價后,印度熱卷成交價比11月的均價上漲約500-1000盧比/噸(9-18美元/噸),近期穩定在3.30-3.35萬盧比/噸(606-615美元/噸)。進口資源報價高企,對當地價格起到一定支撐作用,但終端用戶需求低迷、且貿易商受困于資金緊張,市場預計短期內印度熱卷市場或難進一步上漲。韓國熱卷市場上漲。本周韓國熱卷現貨價格上漲2-3萬韓元/噸(19-28美元/噸),浦項產SS400商品級熱卷零售價由上周的76-77萬韓元/噸(707-717美元/噸)漲至78-80萬韓元/噸(723-741美元/噸)。主要是當地鋼廠供應趨緊,加之中國資源報價上漲導致韓國熱卷進口量有所下降、當地庫存水平偏低。市場心態有所回升,預計后期韓國熱卷現貨市場將盤整向上。

【下游資訊】

汽車方面:

湖南汽車產業年產能已達150萬輛

12月19日召開的湖南省汽車產業對接合作會顯示:湖南汽車產業已具較強集聚發展優勢。目前已擁有發動機、車身、電子電器等7大類200余家整車及零部件生產企業,形成了以乘用車為主導、專用車為特色、商用車為補充的產品結構體系,整車年產能達150萬輛。

湖南省近年來先后引進廣汽集團、北汽集團、菲亞特、三菱、比亞迪、陜汽集團、安徽華菱、眾泰等國內外知名的汽車品牌,吉利汽車、北汽福田加大在湘投資力度,全省已形成以長株潭為中心,衡陽、永州為重要基地的產業格局。2011年汽車產業成長為“千億產業”。

全省在汽車整車生產領域擁有廣汽三菱、廣汽菲亞特、吉利、比亞迪等一批知名乘用車企業;中聯重科、三一重工、湘電集團的專用車,在國內市場占有率穩居前列。

配套體系優勢明顯。85%的汽車零部件可在省內采購,長株潭形成較為完整的汽車零部件配套體系。湘火炬的火花塞、長沙博世的汽車電器、同心實業的汽車車身、南岳電控的高壓噴油泵、株洲齒輪的變速箱、風順車橋和湖南車橋的汽車前后橋、湘泵公司的機油泵等,均為國內外知名品牌;汽車沖壓成型技術,電控燃油噴射系統、起動機、增壓器等關鍵零部件的研發,在國內處于領先水平。預計到2015年全省汽車整車生產能力將達到200萬輛。

產業對接合作會上,一批汽車整車生產企業、零部件配套企業和汽車需求單位簽署了各類供需合作協議96個,合同金額近60億元人民幣。

家電方面:

寒冬促新變革白電企業加緊轉型升級

2012年上半年,中國GDP增長首次跌破8%心理關口,降至十年來最低點。幾乎所有制造業企業都步入低增長或者負增長。一向穩健的白電行業也未能獨善其身,進入了“寒冬期”。

分析人士認為,白電行業在告別“高速增長時代”之后,進入了“中速增長時代”。在新的時代背景下,白電企業轉型成為必然,依靠單純的過大規模并不能保證企業安然度過寒冬,在過冬的路上,白電企業正在通過轉型升級來給自己添衣備柴。

高端化:企業“不約而同”的選擇

高端化白電產品以前一直的外資的天下,雖然從市場占有率上看,高端產品占比并不大,但是貢獻的利潤卻不小,從這一角度考慮,高端化成為國內企業布局未來市場的必然選擇。盡管今年的白電產品總體銷售不佳,但是在高端領域,仍然存在供不應求的情況。這也是企業不遺余力進行高端化的原因之一。

當然,洗衣機向高端化轉型,并不是今年才開始的。消費者熟知的卡薩帝、凡帝羅、雅典娜等高端品牌已經在前幾年就推向市場。

時間進入2012年,白電企業的高端化進程仍在繼續,并在各企業的耕耘之下,成為企業轉型升級的重要組成部分。

長虹依托上下游“通吃”的優勢,在高端化方面屢屢發力。近期,華意壓縮開工建設500萬臺高效壓縮機項目。業內人士分析這正是是為擴大高端產品占比做準備。據悉,該項目作為華意定增募集資金投向之一,成功實施后,公司將成為一個工藝裝備先進、高效、變頻、商用壓縮機的行業示范化工廠,加速長虹旗下冰箱整機邁向高端的步伐。

今年3月底,美菱電器宣布,年產200萬臺“雅典娜”對開門冰箱的合肥基地即將全面投產。不久前,美菱正式發布第二代智能雅典娜冰箱新品。

合肥三洋也在其三洋品牌租用即將到期之際,推出了高端“帝度”品牌,盡管合肥三洋方面預計全年帝度冰箱的銷量約40萬臺,貢獻8個億左右的收入。隨著渠道覆蓋率及帝度品牌影響力的提升,預計冰箱產品將在明年起為公司貢獻利潤,成為公司新的利潤增長點。但是業內人士并不十分看好帝度冰箱的未來。一方面,白電行業的成熟度高,想在海爾、美的等冰洗巨頭口中搶份額,并未易事,另一方面,帝度在市場開拓和品牌架構方面都未成氣候,三洋“無奈”的情緒大于其他企業主動進軍高端。

各地區涂鍍品種詳情請參看涂鍍板卷地區一周回顧。

長三角地區鍍鋅彩涂市場一周回顧

博興地區鍍鋅彩涂市場一周回顧

京津地區鍍鋅彩涂市場一周回顧

華南地區鍍鋅彩涂市場一周回顧

中西地區鍍鋅彩涂市場一周回顧

成渝地區鍍鋅彩涂市場一周回顧

東北地區鍍鋅彩涂市場一周回顧