加入收藏

加入收藏 首頁

首頁

鍍鋅彩涂市場周評(04.27-05.4)

瀏覽:次|評論:0條 [收藏] [評論]

本周涂鍍市場成交開始轉弱,市場價格相對穩定,但商家心態則略顯焦慮。由于出口的頹勢給出口市場帶來了極大的壓力,這直接導致了外銷轉內銷,內銷市場的壓力帶動互相競爭,因此雖然市場價格暫…

本周涂鍍市場成交開始轉弱,市場價格相對穩定,但商家心態則略顯焦慮。由于出口的頹勢給出口市場帶來了極大的壓力,這直接導致了外銷轉內銷,內銷市場的壓力帶動互相競爭,因此雖然市場價格暫時穩定,但在此類情況下其后期走勢仍較危險。目前來看,涂鍍產品雖有一定起落,但其整體幅度并不大,就此而已其在板材產品中可算表現良好。本周市場,詳情如下:

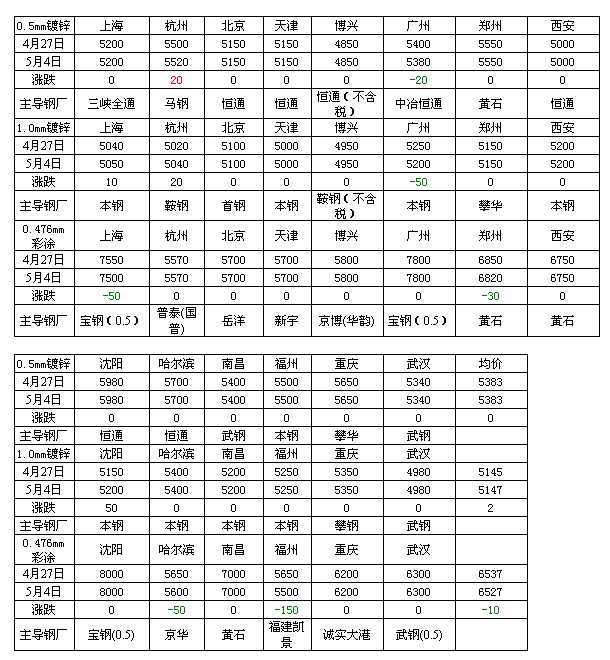

涂鍍方面,本周鍍鋅市場價格基本持平,市場持平主要是鍍鋅市場庫存較少,而冷軋產品價格大幅回落,導致鍍鋅價格上升困難所致。這是因為在某些領域鍍鋅與冷軋之間有著可替換的作用,因此在冷軋價格回落的同時也影響到了鍍鋅價格的回落。本周鍍鋅價格最低的在博興地區1.0mm4950元/噸,彩涂價格最低的在杭州地區0.476mm5570元/噸。從目前來看,沿海地區在出口受阻之后,內銷競爭極為明顯,這種市場行為則直接體現在了價格之上。從調整幅度來看,本周鍍鋅價格;本周彩涂市場相對平穩。截至周五,Myspic鍍鋅指數為101.3點,與上周持平,較上月上漲0.53%,較去年同期下滑12.12%。

【涂鍍市場】:

全國涂鍍卷價格延續上周走勢,向上動力欲趨下降。從商家處所了解,隨著冷軋價格的持續下滑,這也影響到了部分鍍鋅走勢。而目前來看,下游采購高峰已過,這給商家的心態帶來極大沖擊。照此估計,短期內商家操作均會為保守操作,會出現刻意壓低庫存的表現,市場謹慎度上升較為明顯。造成當前這樣的原因主要集中在以下幾點:1、5月各大鋼廠所放出的風聲皆是以產品價格平出為主,而4月份鋼廠高價位庫存開始陸續到市,此部分資源與市場價幾乎相平,甚至倒掛,而在這樣的競爭環境下,也導致了價格出現了部分回落;2、國外出口市場出現回落,在海運費節節高升的襯托下,出口量出現了明顯的減少,這也導致了大量的資源出口轉內銷;5月是淡季開始逐步體現,特別是下游采購高峰將會逐步離去,浙江給市場帶來極大的壓力。照此趨勢,就筆者認為,按當前需求情況來看,下周涂鍍產品會出現窄幅盤整趨勢。預計,中長期涂鍍產品會隨著上游原料價格的回落而出現一定的回調。

【民營工廠現狀】:

從民營工廠的角度來看,5月份熱軋價格小幅回落,而民企涂鍍工廠在原本倒掛的基礎上稍有好轉,但這對于這些仍是杯水車薪,同時民企工廠邊際成本受到較高的考驗。在這樣的壓力下,大部分工廠選擇了加大馬力生產而使成產成本方面得到一定的放松,這也導致了涂鍍工廠的產線利用率上升,產品庫存上升。即使這樣,目前工廠每生產一噸仍要虧損100元,這樣的境地導致了鍍鋅工廠已經進入兩難境地,廠家皆有上漲市場價格的想法,但實際情況則較難實現,因此后期走勢很容易形成窄幅震蕩走勢,廠家的虧損仍較難避免。從上游情況來看,各大鋼廠保價、保穩、走量的想法極為明顯,因此在短時間內其價勢必難降。據悉,現階段市場上熱軋C料的現貨價格在2.75-3.0*1015mm4360-4370之間,此價格不高也不算低,而由于市場熱軋資源相對較少,短期內市價大幅回落的可能性較低,但是向下調整仍將繼續。

【不同涂鍍市場現象】

長三角市場:由于生產成本的影響,市場上薄少厚多的局面,而且大部分企業都在盡力控制自身的成本,這也導致了產品質量下降的局面,而邊際效益則讓更多的產線開工。從這點就筆者認為,后期民企鍍鋅會在產量增大的情況下影響到市場價格,惡性循環愈演愈烈,因此后期市場風險有所增大。

博興市場:鍍鋅板卷報價總體穩定,市場成本支撐和成交狀況制約市場價格上下兩難。當地部分廠家表示,本月出口較上月有所減少,內需壓力將會有所增加;并且當前上游熱卷廠家期貨價格雖然有所拉漲,但熱軋廠家近期盈利空間增加,如此說來,近期成本支撐力度有所減弱。因此目前多數廠家認為,五月份整體行情仍不樂觀,故本月少采購、多出貨、減少庫存為主。

西南市場:節后部分商家拉漲意圖較為明顯,但現貨市場需求表現一般使得商家依舊觀望操作。商家反饋,當前市場涂鍍資源庫存依舊處于正常水平偏低,不過,由于后期市場逐漸到貨,部分資源將得到一定程度補充。成交方面,目前市場大戶仍以出貨操作為主,其每日成交量大約接近100噸,而節后部分下游客戶或將小幅放量采購,這或將使得部分商家成交將會出現一定程度好轉。

【國際市場】

本周國際鋼市盤整運行。CRU國際鋼價綜合指數為199.8,比上周上漲0.7%,比上月上漲1.5%,比去年同期下滑8.1%。本周CRU扁平材指數為190,比上周上漲1.1%;CRU長材指數為219.6,與上周持平。歐洲市場保持疲軟,進口壓力增加,扁平材持續走弱。內外需求疲軟,螺紋鋼整體下滑。美國市場盤整運行,隨著鋼廠交貨期縮短,薄板價格可能將繼續下行。亞洲市場盤整運行,多數地區鋼材價格出現走弱跡象,后期不容樂觀。總體上判斷,短期內國際鋼材市場將繼續盤整運行。

歐洲市場

保持疲軟。本周該地區CRU價格指數為192.4,比上周上漲1.9%,比上月上漲2.0%,比去年同期下滑4.8%

扁平材方面,歐洲扁平材市場疲軟。西北歐中厚板市場疲軟,低價的進口產品持續對市場施壓,近幾周呈繼續下降趨勢,目前西北歐市場S235主流報620-650歐元/噸,S355報價略高,但南歐進口產品低至580歐元/噸,烏克蘭報635-640歐元/噸(FOB),部分中國產品訂價為520歐元/噸,但由于交付時間較長,成交很少。歐洲卷材市場進一步小幅下跌。由于進口產品報價偏低,德國國內市場面臨壓力,卷材價格略有松動,熱卷報價為530-535歐元/噸,市場平靜。英國卷材市場最近兩周小幅下滑約10英鎊/噸,S275熱卷當地鋼廠報490-500英鎊/噸(796-812/美元/噸,DDP),6-7月份到貨的進口產品歐洲鋼廠報480英鎊/噸(DDP),俄羅斯報485英鎊/噸(DDP)。冷卷報550英鎊/噸(DDP),歐洲鋼廠6月份發貨的產品報535-545英鎊/噸(DDP),中國報525-535英鎊/噸(DDP)。本周鋼廠公布5-6月份發貨的熱卷內銷價,繼續下滑10英鎊/噸(16美元/噸),主要因進口資源報價偏低。貿易商表示,市場需求穩定,但采購呆滯,不過隨著鋼廠最新報價公布后,采購活動或將有所增加。

北美市場

保持疲軟。本周該地區CRU價格指數為180.9,比上周下滑1.6%,比上月下滑2.2%,比去年同期下滑13.3%。

扁平材方面,美國扁平材市場疲軟。美國薄板價格繼續下滑的可能性越來越大。之前市場一致預期熱卷價格將在680美元/短噸左右筑底,但隨著鋼廠的交貨期不斷縮短,市場人士認為后期價格將繼續下滑。本周美國熱卷的主流成交價仍在670-690美元/短噸,但670美元/短噸這個價為成交的越來越多,而冷卷則下滑10美元/短噸至765-785美元/短噸。市場人士指出,由于鋼廠交貨期縮短、供應過剩以及廢鋼價格下滑,預計后期美國薄板價格將繼續下滑,熱卷將跌至650-660美元/短噸。

亞洲市場

盤整運行。本周該地區CRU價格指數為215.1,比上周上漲1.3%,比上月上漲3.2%,比去年同期下滑6.8%。

扁平材方面,亞洲扁平材市場平穩。韓國熱卷市場小幅上漲。自4月中旬來,韓國鋼廠熱卷出廠價開始穩步上漲。本周SS400級3mm熱卷報85-86萬韓元/噸(749-758美元/噸),較上周上漲1萬韓元/噸(8.8美元/噸)。對于后期價格走勢,浦項預計,自5月份開始市場將出現反彈,因此計劃上調6月份發貨的冷卷出口價10-20美元/噸。但有業內人士評價該預測太過樂觀,并認為市場低迷的狀態最早還將持續至5月份。東南亞熱卷市場疲軟。過去一兩周,中國產SS400B(3-12mm)降10美元/噸至660-670美元/噸(CFR),日本資源報700美元/噸(CFR),韓國和中國臺灣報680美元/噸(FOB),但臺灣資源成交價可低至680美元/噸(CFR)。在越南,價格持續面臨壓力,6-7月份發貨2mm熱卷歐洲鋼廠報650美元/噸(CFR),俄羅斯報660美元/噸(CFR),日本報670-675美元/噸(CFR),成交少。為刺激采購,貿易商試圖下調出口報價,但鋼廠方面表示,因目前價格太低導致虧本經營,因此希望上調出口報價,且降價或將導致市場信心不穩,采購活動減少。在日本,隨著建筑需求持續上升,5月份熱卷價格堅挺。

【下游資訊】

汽車方面:

車企近期紛紛公布的發展規劃信心滿滿

2012年的中國車市開局沒能擺脫銷量增速繼續下滑的趨勢,根據中國汽車工業協會日前發布的數據顯示,一季度中國汽車市場產銷雙雙下降,多數車企公布的首季度成績單也是不容樂觀,營收和凈利潤下滑的現象比比皆是。

不過,細看近段時間以來國內外車企公布的在華發展目標,車市的大跨步下行顯然并沒有影響到他們對中國市場持續高漲的信心,近段時間以來,多車企通過不同途徑表明了一個共同的聲音——中國車市依然潛力巨大,上行空間依舊廣闊,第一大銷量市場的魅力未有稍減。除個別車企小幅下調全年銷量目標外,絕大多數車企依舊信心滿滿的大幅提高銷量目標,尤其是在剛剛閉幕的第十二屆北京國際車展上,一眾車企高層紛紛亮相,在接受訪問時紛紛給出了包括銷量和市場占有率在內的明確的企業發展目標。可以預見,未來的中國車市仍將是多數車企攻城拔寨的主戰場,市場競爭也必將更趨白熱化。

家電方面:

家電以舊換新曲終人散或補貼高效節能產品

近日,財政部下發的《關于開展家電以舊換新補貼資金清算工作的通知》指出,目前家電“以舊換新”管理信息系統已對銷售和回收企業關閉信息錄入功能,并于4月30日24時整對拆解處理企業關閉信息錄入功能,6月20日24時整關閉系統。

家電行業觀察家梁振鵬稱,“以舊換新”本來是去年年底的時候就大范圍終止,仍有個別區域又往后順延了一段時間。此舉證明了國家用來刺激消費的方式告一段落,按照目前的情況而言,下一步國家最有可能出臺的政策會是采取對高效節能的產品進行補貼,而這樣的刺激政策才是真正對家電行業競爭力的提升有幫助。

各地區涂鍍品種詳情請參看涂鍍板卷地區一周回顧。

長三角地區鍍鋅彩涂市場一周回顧

博興地區鍍鋅彩涂市場一周回顧

京津地區鍍鋅彩涂市場一周回顧

華南地區鍍鋅彩涂市場一周回顧

中西地區鍍鋅彩涂市場一周回顧

成渝地區鍍鋅彩涂市場一周回顧

東北地區鍍鋅彩涂市場一周回顧

涂鍍方面,本周鍍鋅市場價格基本持平,市場持平主要是鍍鋅市場庫存較少,而冷軋產品價格大幅回落,導致鍍鋅價格上升困難所致。這是因為在某些領域鍍鋅與冷軋之間有著可替換的作用,因此在冷軋價格回落的同時也影響到了鍍鋅價格的回落。本周鍍鋅價格最低的在博興地區1.0mm4950元/噸,彩涂價格最低的在杭州地區0.476mm5570元/噸。從目前來看,沿海地區在出口受阻之后,內銷競爭極為明顯,這種市場行為則直接體現在了價格之上。從調整幅度來看,本周鍍鋅價格;本周彩涂市場相對平穩。截至周五,Myspic鍍鋅指數為101.3點,與上周持平,較上月上漲0.53%,較去年同期下滑12.12%。

【涂鍍市場】:

全國涂鍍卷價格延續上周走勢,向上動力欲趨下降。從商家處所了解,隨著冷軋價格的持續下滑,這也影響到了部分鍍鋅走勢。而目前來看,下游采購高峰已過,這給商家的心態帶來極大沖擊。照此估計,短期內商家操作均會為保守操作,會出現刻意壓低庫存的表現,市場謹慎度上升較為明顯。造成當前這樣的原因主要集中在以下幾點:1、5月各大鋼廠所放出的風聲皆是以產品價格平出為主,而4月份鋼廠高價位庫存開始陸續到市,此部分資源與市場價幾乎相平,甚至倒掛,而在這樣的競爭環境下,也導致了價格出現了部分回落;2、國外出口市場出現回落,在海運費節節高升的襯托下,出口量出現了明顯的減少,這也導致了大量的資源出口轉內銷;5月是淡季開始逐步體現,特別是下游采購高峰將會逐步離去,浙江給市場帶來極大的壓力。照此趨勢,就筆者認為,按當前需求情況來看,下周涂鍍產品會出現窄幅盤整趨勢。預計,中長期涂鍍產品會隨著上游原料價格的回落而出現一定的回調。

【民營工廠現狀】:

從民營工廠的角度來看,5月份熱軋價格小幅回落,而民企涂鍍工廠在原本倒掛的基礎上稍有好轉,但這對于這些仍是杯水車薪,同時民企工廠邊際成本受到較高的考驗。在這樣的壓力下,大部分工廠選擇了加大馬力生產而使成產成本方面得到一定的放松,這也導致了涂鍍工廠的產線利用率上升,產品庫存上升。即使這樣,目前工廠每生產一噸仍要虧損100元,這樣的境地導致了鍍鋅工廠已經進入兩難境地,廠家皆有上漲市場價格的想法,但實際情況則較難實現,因此后期走勢很容易形成窄幅震蕩走勢,廠家的虧損仍較難避免。從上游情況來看,各大鋼廠保價、保穩、走量的想法極為明顯,因此在短時間內其價勢必難降。據悉,現階段市場上熱軋C料的現貨價格在2.75-3.0*1015mm4360-4370之間,此價格不高也不算低,而由于市場熱軋資源相對較少,短期內市價大幅回落的可能性較低,但是向下調整仍將繼續。

【不同涂鍍市場現象】

長三角市場:由于生產成本的影響,市場上薄少厚多的局面,而且大部分企業都在盡力控制自身的成本,這也導致了產品質量下降的局面,而邊際效益則讓更多的產線開工。從這點就筆者認為,后期民企鍍鋅會在產量增大的情況下影響到市場價格,惡性循環愈演愈烈,因此后期市場風險有所增大。

博興市場:鍍鋅板卷報價總體穩定,市場成本支撐和成交狀況制約市場價格上下兩難。當地部分廠家表示,本月出口較上月有所減少,內需壓力將會有所增加;并且當前上游熱卷廠家期貨價格雖然有所拉漲,但熱軋廠家近期盈利空間增加,如此說來,近期成本支撐力度有所減弱。因此目前多數廠家認為,五月份整體行情仍不樂觀,故本月少采購、多出貨、減少庫存為主。

西南市場:節后部分商家拉漲意圖較為明顯,但現貨市場需求表現一般使得商家依舊觀望操作。商家反饋,當前市場涂鍍資源庫存依舊處于正常水平偏低,不過,由于后期市場逐漸到貨,部分資源將得到一定程度補充。成交方面,目前市場大戶仍以出貨操作為主,其每日成交量大約接近100噸,而節后部分下游客戶或將小幅放量采購,這或將使得部分商家成交將會出現一定程度好轉。

【國際市場】

本周國際鋼市盤整運行。CRU國際鋼價綜合指數為199.8,比上周上漲0.7%,比上月上漲1.5%,比去年同期下滑8.1%。本周CRU扁平材指數為190,比上周上漲1.1%;CRU長材指數為219.6,與上周持平。歐洲市場保持疲軟,進口壓力增加,扁平材持續走弱。內外需求疲軟,螺紋鋼整體下滑。美國市場盤整運行,隨著鋼廠交貨期縮短,薄板價格可能將繼續下行。亞洲市場盤整運行,多數地區鋼材價格出現走弱跡象,后期不容樂觀。總體上判斷,短期內國際鋼材市場將繼續盤整運行。

歐洲市場

保持疲軟。本周該地區CRU價格指數為192.4,比上周上漲1.9%,比上月上漲2.0%,比去年同期下滑4.8%

扁平材方面,歐洲扁平材市場疲軟。西北歐中厚板市場疲軟,低價的進口產品持續對市場施壓,近幾周呈繼續下降趨勢,目前西北歐市場S235主流報620-650歐元/噸,S355報價略高,但南歐進口產品低至580歐元/噸,烏克蘭報635-640歐元/噸(FOB),部分中國產品訂價為520歐元/噸,但由于交付時間較長,成交很少。歐洲卷材市場進一步小幅下跌。由于進口產品報價偏低,德國國內市場面臨壓力,卷材價格略有松動,熱卷報價為530-535歐元/噸,市場平靜。英國卷材市場最近兩周小幅下滑約10英鎊/噸,S275熱卷當地鋼廠報490-500英鎊/噸(796-812/美元/噸,DDP),6-7月份到貨的進口產品歐洲鋼廠報480英鎊/噸(DDP),俄羅斯報485英鎊/噸(DDP)。冷卷報550英鎊/噸(DDP),歐洲鋼廠6月份發貨的產品報535-545英鎊/噸(DDP),中國報525-535英鎊/噸(DDP)。本周鋼廠公布5-6月份發貨的熱卷內銷價,繼續下滑10英鎊/噸(16美元/噸),主要因進口資源報價偏低。貿易商表示,市場需求穩定,但采購呆滯,不過隨著鋼廠最新報價公布后,采購活動或將有所增加。

北美市場

保持疲軟。本周該地區CRU價格指數為180.9,比上周下滑1.6%,比上月下滑2.2%,比去年同期下滑13.3%。

扁平材方面,美國扁平材市場疲軟。美國薄板價格繼續下滑的可能性越來越大。之前市場一致預期熱卷價格將在680美元/短噸左右筑底,但隨著鋼廠的交貨期不斷縮短,市場人士認為后期價格將繼續下滑。本周美國熱卷的主流成交價仍在670-690美元/短噸,但670美元/短噸這個價為成交的越來越多,而冷卷則下滑10美元/短噸至765-785美元/短噸。市場人士指出,由于鋼廠交貨期縮短、供應過剩以及廢鋼價格下滑,預計后期美國薄板價格將繼續下滑,熱卷將跌至650-660美元/短噸。

亞洲市場

盤整運行。本周該地區CRU價格指數為215.1,比上周上漲1.3%,比上月上漲3.2%,比去年同期下滑6.8%。

扁平材方面,亞洲扁平材市場平穩。韓國熱卷市場小幅上漲。自4月中旬來,韓國鋼廠熱卷出廠價開始穩步上漲。本周SS400級3mm熱卷報85-86萬韓元/噸(749-758美元/噸),較上周上漲1萬韓元/噸(8.8美元/噸)。對于后期價格走勢,浦項預計,自5月份開始市場將出現反彈,因此計劃上調6月份發貨的冷卷出口價10-20美元/噸。但有業內人士評價該預測太過樂觀,并認為市場低迷的狀態最早還將持續至5月份。東南亞熱卷市場疲軟。過去一兩周,中國產SS400B(3-12mm)降10美元/噸至660-670美元/噸(CFR),日本資源報700美元/噸(CFR),韓國和中國臺灣報680美元/噸(FOB),但臺灣資源成交價可低至680美元/噸(CFR)。在越南,價格持續面臨壓力,6-7月份發貨2mm熱卷歐洲鋼廠報650美元/噸(CFR),俄羅斯報660美元/噸(CFR),日本報670-675美元/噸(CFR),成交少。為刺激采購,貿易商試圖下調出口報價,但鋼廠方面表示,因目前價格太低導致虧本經營,因此希望上調出口報價,且降價或將導致市場信心不穩,采購活動減少。在日本,隨著建筑需求持續上升,5月份熱卷價格堅挺。

【下游資訊】

汽車方面:

車企近期紛紛公布的發展規劃信心滿滿

2012年的中國車市開局沒能擺脫銷量增速繼續下滑的趨勢,根據中國汽車工業協會日前發布的數據顯示,一季度中國汽車市場產銷雙雙下降,多數車企公布的首季度成績單也是不容樂觀,營收和凈利潤下滑的現象比比皆是。

不過,細看近段時間以來國內外車企公布的在華發展目標,車市的大跨步下行顯然并沒有影響到他們對中國市場持續高漲的信心,近段時間以來,多車企通過不同途徑表明了一個共同的聲音——中國車市依然潛力巨大,上行空間依舊廣闊,第一大銷量市場的魅力未有稍減。除個別車企小幅下調全年銷量目標外,絕大多數車企依舊信心滿滿的大幅提高銷量目標,尤其是在剛剛閉幕的第十二屆北京國際車展上,一眾車企高層紛紛亮相,在接受訪問時紛紛給出了包括銷量和市場占有率在內的明確的企業發展目標。可以預見,未來的中國車市仍將是多數車企攻城拔寨的主戰場,市場競爭也必將更趨白熱化。

家電方面:

家電以舊換新曲終人散或補貼高效節能產品

近日,財政部下發的《關于開展家電以舊換新補貼資金清算工作的通知》指出,目前家電“以舊換新”管理信息系統已對銷售和回收企業關閉信息錄入功能,并于4月30日24時整對拆解處理企業關閉信息錄入功能,6月20日24時整關閉系統。

家電行業觀察家梁振鵬稱,“以舊換新”本來是去年年底的時候就大范圍終止,仍有個別區域又往后順延了一段時間。此舉證明了國家用來刺激消費的方式告一段落,按照目前的情況而言,下一步國家最有可能出臺的政策會是采取對高效節能的產品進行補貼,而這樣的刺激政策才是真正對家電行業競爭力的提升有幫助。

各地區涂鍍品種詳情請參看涂鍍板卷地區一周回顧。

長三角地區鍍鋅彩涂市場一周回顧

博興地區鍍鋅彩涂市場一周回顧

京津地區鍍鋅彩涂市場一周回顧

華南地區鍍鋅彩涂市場一周回顧

中西地區鍍鋅彩涂市場一周回顧

成渝地區鍍鋅彩涂市場一周回顧

東北地區鍍鋅彩涂市場一周回顧