加入收藏

加入收藏 首頁

首頁

鮑威爾放狠話后,這兩個數據對全球市場至關重要

瀏覽:次|評論:0條 [收藏] [評論]

在11月30日出席美國國會參議院銀行委員會的季度聽證會時,鮑威爾做出了出人意料的鷹派表態,認為應更積極地管理通脹,可能加速完成taper。這表明,加息的到來或比市場預期的更早。 對此,野…

在11月30日出席美國國會參議院銀行委員會的季度聽證會時,鮑威爾做出了出人意料的鷹派表態,認為應更積極地管理通脹,可能加速完成taper。這表明,加息的到來或比市場預期的更早。

對此,野村證券 Aichi Amemiya 團隊認為,在12月FOMC會議上,美聯儲或將宣布將目前150億美元/月的資產資產購買額度削減一倍,該政策或于明年1月中旬生效。同時,美聯儲或將在2022年3月中旬后宣布結束凈資產購買,這比美聯儲當前的規劃提早了近3個月。

兩個數據至關重要

在聽證會上,鮑威爾強調了從現在開始到12月15日FOMC會議期間監測數據指標的重要性。

野村證券 Aichi Amemiya 團隊認為,以下兩個數據尤其值得關注。

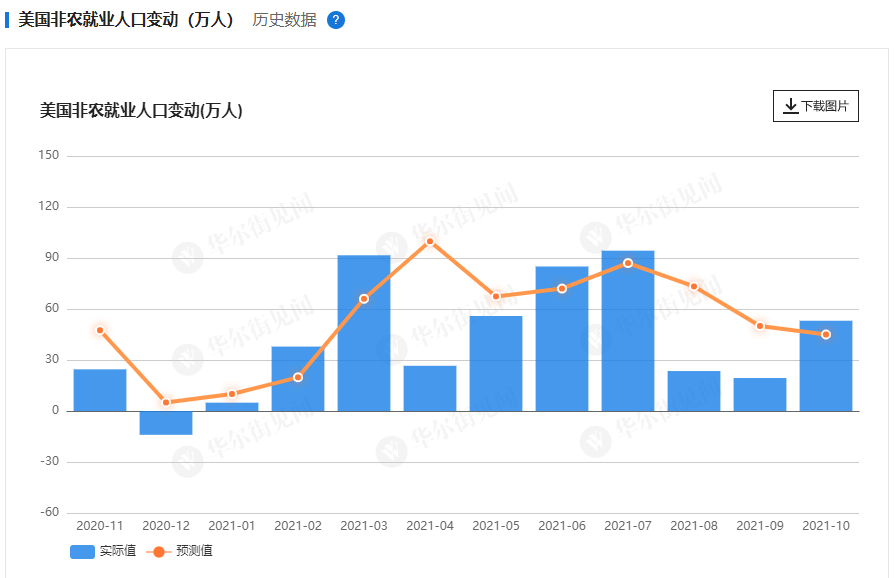

1. 美國非農就業數據(NFP),12月3日發布。

2. 美國11月CPI數據,12月10日發布。

華爾街見聞提及,即將發布的NFP與CPI數據對全球市場至關重要,與美聯儲貨幣政策進程休戚相關。就業方面,疫情以來,美聯儲更關心的是其雙重使命的充分就業問題,勞動力參與率是否上升以及工資通脹是否放緩將切實影響Taper的進程;通脹方面,若11月CPI數據再次大幅上升,則會使得美聯儲內部提前完成Taper的呼聲加劇。

據 Amemiya 團隊預測,11月美國非農就業人數將迎來64萬的強勁增長;然而,核心CPI預計將保持0.6%的環比高位,這一通脹數據可能會強化美聯儲加速Taper的偏好。

通脹重要性高于就業

通脹方面,聽證會上,鮑威爾表示,通脹上升的風險可能會阻礙恢復充分就業,是時候放棄通脹“暫時”這個詞了。

此外,鮑威爾的“鷹派”發言還指出,聯邦公開市場委員會現在可能需要先發制人地采取行動,積極解決通脹問題,以防止日后不得不采取更嚴厲的緊縮政策,從而致使經濟陷入嚴重衰退。

從美聯儲的雙重貨幣政策目標上看,野村證券 Aichi Amemiya 團隊認為,鮑威爾此番表態表明了他如今更注重通脹目標的態度,而非此前在通脹和充分就業目標中尋找平衡。這與11月FOMC會議紀要一致:“如果通脹繼續高于與委員會目標一致的水平”,“各種”參與者將準備加快正常化步伐,卻沒有提及勞動力市場。

此外,在聽證會上鮑威爾還表示:

“從某種意義上說,持續高通脹的風險也是重返勞動力市場的主要風險。”

就業方面,鮑威爾指出,勞動力供應缺乏強勁復蘇“顯然與持續的疫情有關”,且“恢復勞動力參與需要更長的時間”。

然而,野村證券 Aichi Amemiya 團隊注意到:

在他準備好的講話中,他指出“勞動力市場迅速改善,疲軟正在減少,工資正在以輕快的速度上漲”,這表明美聯儲可能不需要看到勞動力供給全面復蘇就能實現最大就業。

本文來自華爾街見聞

對此,野村證券 Aichi Amemiya 團隊認為,在12月FOMC會議上,美聯儲或將宣布將目前150億美元/月的資產資產購買額度削減一倍,該政策或于明年1月中旬生效。同時,美聯儲或將在2022年3月中旬后宣布結束凈資產購買,這比美聯儲當前的規劃提早了近3個月。

兩個數據至關重要

在聽證會上,鮑威爾強調了從現在開始到12月15日FOMC會議期間監測數據指標的重要性。

野村證券 Aichi Amemiya 團隊認為,以下兩個數據尤其值得關注。

1. 美國非農就業數據(NFP),12月3日發布。

2. 美國11月CPI數據,12月10日發布。

華爾街見聞提及,即將發布的NFP與CPI數據對全球市場至關重要,與美聯儲貨幣政策進程休戚相關。就業方面,疫情以來,美聯儲更關心的是其雙重使命的充分就業問題,勞動力參與率是否上升以及工資通脹是否放緩將切實影響Taper的進程;通脹方面,若11月CPI數據再次大幅上升,則會使得美聯儲內部提前完成Taper的呼聲加劇。

據 Amemiya 團隊預測,11月美國非農就業人數將迎來64萬的強勁增長;然而,核心CPI預計將保持0.6%的環比高位,這一通脹數據可能會強化美聯儲加速Taper的偏好。

通脹重要性高于就業

通脹方面,聽證會上,鮑威爾表示,通脹上升的風險可能會阻礙恢復充分就業,是時候放棄通脹“暫時”這個詞了。

此外,鮑威爾的“鷹派”發言還指出,聯邦公開市場委員會現在可能需要先發制人地采取行動,積極解決通脹問題,以防止日后不得不采取更嚴厲的緊縮政策,從而致使經濟陷入嚴重衰退。

從美聯儲的雙重貨幣政策目標上看,野村證券 Aichi Amemiya 團隊認為,鮑威爾此番表態表明了他如今更注重通脹目標的態度,而非此前在通脹和充分就業目標中尋找平衡。這與11月FOMC會議紀要一致:“如果通脹繼續高于與委員會目標一致的水平”,“各種”參與者將準備加快正常化步伐,卻沒有提及勞動力市場。

此外,在聽證會上鮑威爾還表示:

“從某種意義上說,持續高通脹的風險也是重返勞動力市場的主要風險。”

就業方面,鮑威爾指出,勞動力供應缺乏強勁復蘇“顯然與持續的疫情有關”,且“恢復勞動力參與需要更長的時間”。

然而,野村證券 Aichi Amemiya 團隊注意到:

在他準備好的講話中,他指出“勞動力市場迅速改善,疲軟正在減少,工資正在以輕快的速度上漲”,這表明美聯儲可能不需要看到勞動力供給全面復蘇就能實現最大就業。

本文來自華爾街見聞