�����ղ�

�����ղ� ���(y��)

���(y��)

���ރr(ji��)�������ú̿ϵ��؛ҹ�P��ˮ���t����ͣ����֬�؆��q��(sh��)��

�g�[����|�u(p��ng)Փ��0�l [�ղ�] [�u(p��ng)Փ]

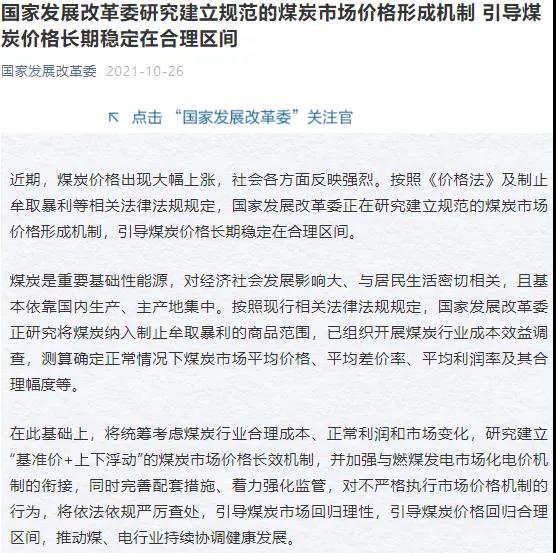

��Դ������(w��n)�r(ji��)���ذ��e�벻�࣡ ��(j��)��(gu��)�Ұl(f��)��ί������Ϣ����(gu��)�Ұl(f��)��ί�����о�����Ҏ(gu��)����ú̿�Ј�(ch��ng)�r(ji��)���γəC(j��)�ƣ�����(d��o)ú̿?j��)r(ji��)���L(zh��ng)�ڷ�(w��n)���ں���^(q��)�g�����⣬��(gu��)�Ұl(f��)��ί���Օ�(hu��)ͬ���P(gu��n)���T����ú̿�a(ch��n)�ء�

��(j��)��(gu��)�Ұl(f��)��ί������Ϣ����(gu��)�Ұl(f��)��ί�����о�����Ҏ(gu��)����ú̿�Ј�(ch��ng)�r(ji��)���γəC(j��)�ƣ�����(d��o)ú̿?j��)r(ji��)���L(zh��ng)�ڷ�(w��n)���ں���^(q��)�g�����⣬��(gu��)�Ұl(f��)��ί���Օ�(hu��)ͬ���P(gu��n)���T����ú̿�a(ch��n)�ش�ú��(ch��ng)���������D������

�������g���Ј�(ch��ng)���ԣ�ú̿Ҫ��“�ރr(ji��)��”�������J(r��n)�飬�S�����a(ch��n)�������ߵ��䌍(sh��)��ú̿����ì���ѽ�(j��ng)��龏�⣬�S��δ�����֮a(ch��n)�ܮa(ch��n)�����M(j��n)һ��ጷţ���ů�������õ���ֱ��ϡ��Ĺ���������Ͽ���ú̿?j��)r(ji��)�����_���½�ͨ����

10��25�գ���(gu��)����ܾ��Ϻ��־����_��(hu��)�h����(du��)�������������r�M(j��n)�����ţ�Ҫ������ǰ�ύ����Ⱦ����������r�������ύ�����������İ��ţ������ڱ������Ϣ����ُ(g��u)���������Y���ŵȡ�

���գ���(gu��)��(n��i)��Ʒ�ʬF(xi��n)�����r(n��ng)��(qi��ng)���棬�r(n��ng)�a(ch��n)Ʒ����֬q����ǰ����������ɫ�ɴ��K����Ʒ�N�ش졣���⣬�t��һ�����ܵď�(qi��ng)��(sh��)���F(xi��n)�������ϼs���ڵ�ͣ�塣���Y������������������A��Ʒָ��(sh��)������20�|Ԫ����ɫ����֬�ɴ��K�����Y����ӿ��أ�ͬ�r(sh��)�Ճ�(n��i)�Y���������K��������(du��)�^�١�

����ҹ�P��ú̿���؛�ش죬����ҹ�P�ձP����ú�����ϼs����8%����(d��ng)��ú����̿�����ϼs����6%��

�DƬ

��(gu��)��(w��)Ժӡ�l(f��)��2030��ǰ̼�_(d��)���Є�(d��ng)������

��(j��)�Ї�(gu��)�����W(w��ng)10��26����Ϣ����(gu��)��(w��)Ժ��ǰӡ�l(f��)��2030��ǰ̼�_(d��)���Є�(d��ng)�������������ᵽ����2025�꣬�ǻ�ʯ��Դ���M(f��i)�����_(d��)��20%���ң���λ��(gu��)��(n��i)���a(ch��n)��ֵ��Դ���ı�2020���½�13.5%����λ��(gu��)��(n��i)���a(ch��n)��ֵ������̼�ŷű�2020���½�18%���錍(sh��)�F(xi��n)̼�_(d��)��춨��(ji��n)��(sh��)���A(ch��)����2030�꣬�ǻ�ʯ��Դ���M(f��i)�����_(d��)��25%���ң���λ��(gu��)��(n��i)���a(ch��n)��ֵ������̼�ŷű�2005���½�65%���ϣ������(sh��)�F(xi��n)2030��ǰ̼�_(d��)��Ŀ��(bi��o)��

�DƬ

��Դ������(w��n)�r(ji��)��ʩ�l��

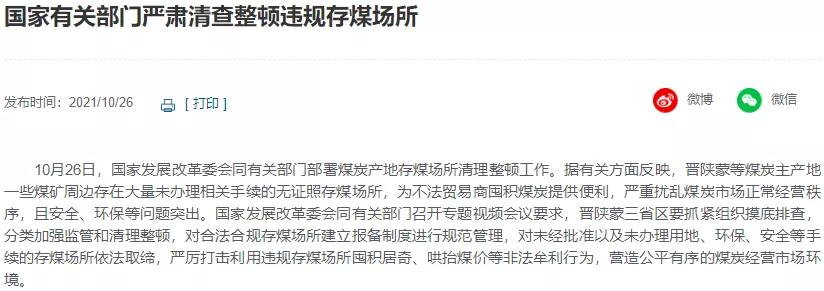

��(j��)��(gu��)�Ұl(f��)��ί������Ϣ�����ڣ�ú̿?j��)r(ji��)����F(xi��n)����ϝq�����(hu��)�����淴ӳ��(qi��ng)�ҡ����ա��r(ji��)������ֹIJȡ���������P(gu��n)���ɷ�Ҏ(gu��)Ҏ(gu��)������(gu��)�Ұl(f��)��ί�����о�����Ҏ(gu��)����ú̿�Ј�(ch��ng)�r(ji��)���γəC(j��)�ƣ�����(d��o)ú̿?j��)r(ji��)���L(zh��ng)�ڷ�(w��n)���ں���^(q��)�g��

���⣬��(gu��)�Ұl(f��)��ί���Օ�(hu��)ͬ���P(gu��n)���T����ú̿�a(ch��n)�ش�ú��(ch��ng)���������D������

�P(gu��n)�I�r(sh��)�̣�����ͨԒ

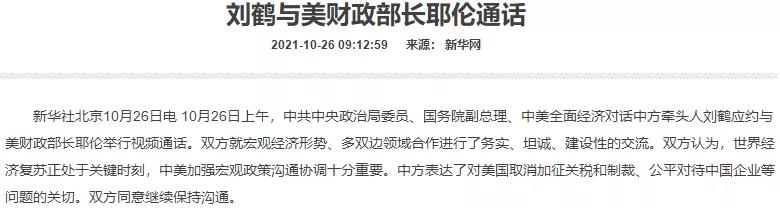

��(j��)���A���(b��o)����10��26�����磬�й��������ξ�ί�T����(gu��)��(w��)Ժ������������ȫ�潛(j��ng)��(j��)��(du��)Ԓ�з����^�˄��Q��(y��ng)�s�c��ؔ(c��i)�����L(zh��ng)Ү���e��ҕ�lͨԒ��

��ɫϵ�յ����m(x��)

�����ܵ��߉����ߵ�Ӱ푣�������Ʒ���F(xi��n)���w���{(di��o)����ɫϵ����´졣���ܣ��F�Vʯ����2201�ϼs���m(x��)���У�������3.03%�ĝq����?q��ng)?b��o)��714.5Ԫ/����

“���ܣ���(d��ng)��ú��؛�Ĵ���µ���(du��)�Ј�(ch��ng)���w��w��(g��u)���˛_����������Ʒ��؛�r(ji��)��Գ��F(xi��n)�µ���Ҳ�����f�������F�Vʯ���µ���Ҫ���ܵ��Ј�(ch��ng)���w��w��Ӱ푣����F�Vʯ�������ز��o����P(gu��n)ϵ���������ԁ����mȻ��(d��ng)��ú��؛�r(ji��)�������µ���������Ʒ�N���_ʼ������������ؚw��”������؛�������ČW(xu��)��f��

��(du��)���F�Vʯ���ČW(xu��)ᓷ����f��֧��������Ҫ�Ѓɷ��棺һ������䓏S��(f��)�a(ch��n)�������F�Vʯ�����M(j��n)��10�·��ԁ���ȫ��(gu��)�ߠt�a(ch��n)�������ʏ�9��ĩ��78.69%������80%���ϡ���һ�����Ǻ��\(y��n)�M(f��i)�ϝq̧�����F�Vʯ�ɱ��������ĵ����u�ĺ����؛݆�\(y��n)�M(f��i)�r(ji��)����Ӌ(j��)�q�����^10��Ԫ���İ����ۿڵ����u�ĺ����؛݆�\(y��n)�M(f��i)�r(ji��)����Ӌ(j��)�q�����^18��Ԫ��

���^�����ČW(xu��)ᓿ������M���B�m(x��)���ճ��F(xi��n)�ϝq�����F�Vʯ�����߂�څ��(sh��)�Ե����τ�(d��ng)�ܣ��������g���ޡ�“�����������䓏S��(f��)�a(ch��n)���g���ޣ�ȫ��(gu��)�ߠt�a(ch��n)���������^�m(x��)�����������^���M(j��n)��11�·ݺ�䓏S���a(ch��n)��(hu��)�ܵ��ܺ��p�ؿ��ˡ���ů���h(hu��n)���ޮa(ch��n)�ȷ���ĉ������Q��Ԓ�f��11�·�֮��䓏S�ޮa(ch��n)���ȿ����ٴμӴ��F�Vʯ������ٶȻ��䡣�ĺ��\(y��n)�M(f��i)��������(sh��)�H�Ͻ��ں��\(y��n)�M(f��i)�r(ji��)���ѽ�(j��ng)���F(xi��n)�µ���”����ʾ���F�Vʯ�r(ji��)�������߄�(sh��)���P(gu��n)�I������Ȼ�������׃����ȫ��(gu��)�ߠt�Įa(ch��n)��������׃����r�������c(di��n)�P(gu��n)ע��

“�ڸۿڎ�(k��)����m(x��)�ێ�(k��)�ı����£��F�V���(n��i)ʣ���r(sh��)�g���п��g�^�����ޡ�”����������؛�������������f������������ĽǶȁ����������F�V�������M(j��n)һ�����������ڸ���䓏S�ޮa(ch��n)�����ٶ�����(qi��ng)�����䓷N�a(ch��n)���ٶȳ��F(xi��n)���@�½��������վ��Fˮ�a(ch��n)��ֹ?ji��)q�D(zhu��n)�����h(hu��n)���½�1.64�f����214.58�f����247��䓏S�M(j��n)�ڵV�պĭh(hu��n)���½�0.83�f����265�f�����F�V�����(gu��)�c��(ji��)�����߅�H���ƺ��ٶ��½���Ҫ��ɴ��ͬ�Ȳ�����ȫ��Ŀ��(bi��o)���ļ����Fˮ�����^��Ĝp�a(ch��n)�������Fˮ�¶�ͬ�Ȝp����?q��)��S����800�f�����ϡ�

��������ʾ����(d��ng)ǰ�ۿڎ�(k��)�濂��ì�����^��ͻ�����Һ��m(x��)�ێ�(k��)�Ԍ����m(x��)���K�����������R���Y(ji��)�������m(x��)�ɲ��ێ�(k��)�����������ӣ��Õr(sh��)���Ό�(du��)�F�V�r(ji��)��Ĵ����Ȍ��ٶ�����(qi��ng)�����w���ԣ��F�V�r(ji��)����������y�q����(d��ng)ǰ�q�L(f��ng)�U(xi��n)�������档

���գ�ɽ��ʡ���ŏd�l(f��)��֪ͨ��Ҫ��(du��)ȫʡ�_չ��F��I(y��)��䓮a(ch��n)���˲顣��(j��)�˽⣬�@�ǽ����һ��(g��)�_ʼ�M(j��n)�д�䓮a(ch��n)���˲��ʡ�ݣ��A(y��)Ӌ(j��)����ʡ�ݕ�(hu��)��m(x��)���š�

“֮ǰҪ���ʡ����11�µ�ǰ���ȫ��Ŀ��(bi��o)�Ă��ԣ���(j��)�˽�����ٌ�(sh��)��2021��ȴ�䓉��p��Ŀ��(bi��o)��?y��n)?000�f�����ҡ��ɴ˿�Ҋ����䓮a(ch��n)�������ǰ��2��(g��)��������11�·���(hu��)������p���˴�ɽ��ʡ�_ʼ�Įa(ch��n)���˲��A(y��)Ӌ(j��)�Ǟ�11�·��ƶ����p�����M(j��n)�����ס����e����И�(bi��o)־�����x��”ij�Ј�(ch��ng)��ʿ��ʾ��

���⣬��Ҫע����ǣ����ն��䓏S�l(f��)�����{(di��o)�r(ji��)���棬�q����ߞ鷽��������{(di��o)�r(ji��)����10Ԫ/����������ߞ鸣����䓣��{(di��o)�r(ji��)����350Ԫ/�������wռ�ȣ����{(di��o)1�ң�ռ��4.5%���{(di��o)�r(ji��)����10Ԫ/�������{(di��o)17�ң�ռ��77.3%���{(di��o)�r(ji��)����10—350Ԫ/������ƽ4�ң�ռ��18.2%��

�Ј�(ch��ng)��ʿ��ʾ��Ŀǰ�����ಿ�T�ӏ�(qi��ng)�O(ji��n)�ܣ���(y��n)���Ј�(ch��ng)��������̧��r(ji��)���ڷe���桢��ͨ�ٿv�Ј�(ch��ng)�r(ji��)������ɢ���q�r(ji��)��Ϣ���`���О飬�̼һ��пֻ��Ԓ��ۣ��A(y��)Ӌ(j��)���ڃ�(n��i)䓲ăr(ji��)���ԾS��ƫ���\(y��n)�С�

��(d��ng)��ú���棬����(sh��)��Ȼ���m(x��)�����գ���(d��ng)��ú�����ϼs2201�P��һ�ȱƽ�1200Ԫ/��һ������(chu��ng)��һ��(g��)�µ�λ�������ձP��7.73%����?q��ng)?b��o)1237Ԫ/�����ɽ����m(x��)����6.25�f�֣��ւ}(c��ng)������3��(g��)�µ�λ��

�����淽�棬���ܱO(ji��n)�ܲ��T�ܼ����_(t��i)���(xi��ng)�e�룬�ӌӼӴa��10��24�Շ�(gu��)�Ұl(f��)��ί�ٰl(f��)��ƪ���£�����ú̿�Ј�(ch��ng)�ؚw���ԡ�10��5���ԁ���ȫ��(gu��)�y(t��ng)�{(di��o)늏S��ú���B�m(x��)20�մ��ں�ú��10��24�գ��y(t��ng)�{(di��o)늏S��ú714�f����늏S��ú�_(d��)��9569�f������9�µ�����1700�f��������17�졣�S��ú̿�a(ch��n)���M(j��n)һ��ጷţ����ؾ��z���ꮅ��늏S��ú�A(y��)Ӌ(j��)���M(j��n)һ��������ú�r(ji��)�{(di��o)��ʩ���£����ն�̎ú�V����(d��ng)����ú̿�ӿ��N�ۃr(ji��)���ҵ���F�W(w��ng)�l(f��)�����ػʍu��Q5500��(d��ng)��ú�r(ji��)���m(x��)��100Ԫ��2050Ԫ/�������^���S��11����Ѯ������ú�����R�������ε͎�(k��)����Ȼ�����[�n���������P(gu��n)ע���ߺ���ƽ���P(gu��n)ϵ��

“�Į�(d��ng)ǰ�߄�(sh��)���������r(sh��)߀�]��ֹ����(w��n)�ĬF(xi��n)��(gu��)�Ұl(f��)��ί߀�ڲ���Ӵ���(w��n)�r(ji��)�����ȣ�ͬ�r(sh��)�Ј�(ch��ng)�^����w߀���^�������(y��ng)���պ�Ҳ��Ȼ̎�ڼ���(ji��)�Ե�λ�����Ё������������պĶ�̎�ڏĵ�λ��u��(f��)�K�ĕr(sh��)�ڣ�ì�ܲ���ͻ������˃r(ji��)����Ȼ��(hu��)ƫ����(sh��)����11����Ѯ���ң�����պ����^���ͬ�����L(zh��ng)����ô������߀������ƫ�o�ģ�����(du��)�r(ji��)����һ����֧�Ρ�”һ����؛��(d��ng)��ú�����������f��

�������g���Ј�(ch��ng)���ԣ�ú̿Ҫ��“�ރr(ji��)��”�������J(r��n)�飬�S�����a(ch��n)�������ߵ��䌍(sh��)��ú̿����ì���ѽ�(j��ng)��龏�⣬�S��δ�����֮a(ch��n)�ܮa(ch��n)�����M(j��n)һ��ጷţ���ů�������õ���ֱ��ϡ��Ĺ���������Ͽ���ú̿?j��)r(ji��)�����_���½�ͨ����

��֬�q��(sh��)�؆���ȫ����֬������Ȼ��ȱ

��ԭ�͡���P���ͼ��ؙ��̓r(ji��)���B�m(x��)�ϝq����(gu��)�c��(ji��)����֬��K�������У�ˢ�����(n��i)���c(di��n)��

“���ڇ�(gu��)�H�͇�(gu��)��(n��i)��֬�F(xi��n)؛�Ј�(ch��ng)�����]��׃�����a(ch��n)���������oƫ�o�����M(f��i)��(gu��)�ͅ^(q��)���(k��)����m(x��)̎��ƫ��ˮƽ��Ȼ��֧�r(ji��)��ͻ���S���ڸ�λ�����֏�(qi��ng)��(sh��)����Ҫԭ��”���C��؛�о���ֲ������ϯ������ʷ�����f��

��(sh��)�ϣ����ܺ�ɫ��K�Ŀ����{(di��o)������(d��ng)��(gu��)��(n��i)������Ʒ���w���ٻ��{(di��o)������֬�{(di��o)�����g��С��“����ׂ�(g��)�����գ��M�܇�(gu��)��(n��i)��Ʒָ��(sh��)�������^�m(x��)���У������Ʒ�N�g�ķֻ��ڼӏ�(qi��ng)�������r��ʳƷ���Ʒ�F(xi��n)؛���ڿ����ϝq�ı����£��Y���Ĺ��I(y��)Ʒ�����r(n��ng)�a(ch��n)Ʒ�Ą�(d��ng)��߀�ڳ��m(x��)��”ʷ�����f��

“���L(zh��ng)�ځ�������(gu��)��(n��i)�Ј�(ch��ng)�ĸ���ǛQ�����ºϼs�������Ҫ߉�������غ��͏S�a(ch��n)�����ޣ����b��ӆ؛������������ɢ�ͻ�����(w��n)���@ͬ�ӌ�(du��)�P��r(ji��)���γ���֧�Ρ�”ʷ�����f��

���º���؛�r(n��ng)�a(ch��n)Ʒ���������ܿ�����ǰ����֬��K�ď�(qi��ng)��(sh��)�ϝq����Ҫ�(q��)��(d��ng)��Դ�ԇ�(gu��)��(n��i)������B�f��9����Ѯ����ɽ�|�����K�ȵ���늯B�ӵ��۴�ƫ�٣���(d��o)��ե���^�ñ�����(gu��)��(n��i)��ե��ƫ�ͣ��ɞ��(gu��)��(n��i)��֬���o�µ��(q��)��(d��ng)���ء��mȻ��(gu��)��(n��i)��������Ŀǰ����(du��)ƫ�����Ď�(k��)��׃���Ƕȿ�����늛_���^С�����Ј�(ch��ng)���c�߸���(d��n)�ĵ�����늵ij��m(x��)�ԡ�

“��(gu��)�c��(ji��)��(gu��)��(n��i)���ͼ��ؙ��͎�(k��)����F(xi��n)�������ؙ��ͻ����(b��o)�r(ji��)һ���������������_ʼ��������֬��(k��)����в�ͬ�̶��»���”�����f����ˣ��Ķ��ڎ�(k��)�桢����M(j��n)������(r��n)�����ڹ��迴����֬�ԟo�µ������ɣ�������֔(j��n)�������{(di��o)���L(f��ng)�U(xi��n)��

Ŀǰ�������Ț��ɞ��Ј�(ch��ng)���c(di��n)֮һ��NOAA����A(y��)�y(c��)����10��14�������������ȬF(xi��n)���ѽ�(j��ng)�l(f��)չ�������m(x��)�ڶ���(g��)���졣��(du��)�ڼ���������2021��12����2022��2�µĶ��������F(xi��n)�����ȬF(xi��n)��ĸ��ʞ�87%��

���ڴˣ��������|�ρ��ؙ��͵����a(ch��n)���ܵ�һ��Ӱ푡���(du��)�ˣ�ʷ���ű�ʾ���F(xi��n)�ڏ�ONIָ��(sh��)���h(yu��n)��ENSO�A(y��)�y(c��)ģ�́������ѽ�(j��ng)�M(j��n)���������������ģʽ��Ӱ푡������ļ��ȵ�����һ���ȣ������������ģʽ��Ӱ��£��������ڲ��N�ں��P(gu��n)�I���L(zh��ng)�ڿ��܌���(hu��)��(j��ng)�v��ˮ��������ˮƽ���^�̣����|�ρ��ؙ������a(ch��n)�^(q��)�Ľ�ˮ���ܸ�������ˮƽ��Ӱ푲�ժ���I(y��)�͏����g��ë�͉�ե�S�Ķ�;���������������ģʽ���A(y��)�ڿ��܌�(du��)��֬���ϵ��h(yu��n)�ڶ��r(ji��)���������ã�����Ҫ?ji��ng)ӑB(t��i)�u(p��ng)�����F(xi��n)��߀��r(sh��)���硣

“�ﶬ���������ȣ�һ������܌�(d��o)�|�ρ��^(q��)����ƫ�࣬�Ķ�Ӱ�ӡ�ἰ�R�������꼾���ؙ�����ժ���\(y��n)ݔ���M(j��n)��Ӱ푮a(ch��n)�����vʷ��Ҳ����(j��ng)���F(xi��n)�^����һ���棬�������Ȍ�(d��o)�µĸɺ����m(x��)��2022��1—3�£�������������͢�����L(zh��ng)�P(gu��n)�I�ڣ�Ҳ��(hu��)Ӱ����������Ćήa(ch��n)�����vʷ��(sh��)��(j��)�@ʾ�������ȸ���߀��Ӱ푰���͢�Ĵήa(ch��n)����(du��)�����ήa(ch��n)��Ӱ��^С��”�����f����ˣ�Ŀǰ�������������LJ�(gu��)�H��֬���Ϯa(ch��n)�����ܵ����A(y��)�ڵĝ������ء������wӰ푣�߀�迴�����ȵČ�(sh��)�H��(qi��ng)�ȡ�Ӱ푳̶ȼ����m(x��)�r(sh��)�g��

��(sh��)�ϣ���(d��ng)ǰ��֬���ϲ���ˢ�vʷ���c(di��n)������ȫ����֬���϶�ȱ�ĽY(ji��)����“Ŀǰ��(gu��)�H�ؙ��ͼ�����FOB�r(ji��)��ͬ��ˢ�vʷ���c(di��n)����Ӌ(j��)���ͳ��ڃr(ji��)��Ҳ�ښvʷ���c(di��n)�������M(j��n)�ڳɱ����ϝq���Ƅ�(d��ng)��(gu��)��(n��i)��֬���σr(ji��)�����IJ���̧����”�����f���ć�(gu��)�Hֲ���ͽǶȣ��������ϵ��(q��)��(d��ng)����Ҫ�������ȵĝ���Ӱ푡���(gu��)��(n��i)�Ƕȣ���Ҫ�(q��)��(d��ng)�ǹ��o�˵�ƫ�o��������u�M(j��n)�뼾��(ji��)������������(ji��)ǰ����Ҫ�P(gu��n)ע�������ǣ���(gu��)�H���͜p�a(ch��n)���a(ch��n)������(gu��)��(n��i)12��֮�����ؙ����M(j��n)������(r��n)׃������(gu��)��(n��i)��늌�(du��)��ե��Ӱ푺Εr(sh��)�@�����ơ�����(ji��)ǰ�ļ��Ђ�؛��r��

�P��ȥ��ˮ���t����؛��ͣ

�S���¼��t���_ʼ�����䣬ǰ�ڜp�a(ch��n)�}����u��أ����ռt���P����F(xi��n)��Ȼ��{(di��o)������2201�ϼs��ͣ������10.01%����(b��o)13940Ԫ/����

“�^ȥһ�ܣ����^��������Ϣ�l����ᘌ�(du��)�°����ԁ���(ji��)��(ji��)�����Ļ��A(ch��)��Դ�r(ji��)��(gu��)�Ҵ���˽M��ȭ����(d��ng)��ú����̿����ú�����A��PVC���״���Ʒ�N�����^���ܴ�Ӱ푣��r(n��ng)�a(ch��n)ƷҲ�]��̫�^���۵ı��F(xi��n)��”�A�����_(d��)��؛�t���о��T�S���f��

��(du��)�����ռt��ȫ����ͣ��ԭ����������؛�о�ԺԺ�L(zh��ng)���E�J(r��n)�飬��Ҫ�����c(di��n)��һ�������¼��t���ѽ�(j��ng)�\(y��n)�֜����Ј�(ch��ng)�_ʼ���ף�ij���^��I(y��)�F(xi��n)؛�ؼ�(j��)10700Ԫ/�����¼��t���N�ۃr(ji��)���h(yu��n)�����Ј�(ch��ng)��ǰ�A(y��)�ڡ����ǽ��ھֲ������(f��)�l(f��)���Ј�(ch��ng)��(d��n)�������ٶ�Ӱ������Ϳ��̿�؛����(d��o)�¼t�����M(f��i)���衣����2112�ϼs߀��һ��(g��)���¾�Ҫ�����ˣ�Ŀǰ��؛��ˮ�F(xi��n)؛���ȱ��^���лؚw�A(y��)�ڡ��ڬF(xi��n)؛�N�۲��ز������r�£��ڃr(ji��)�����»ؚw����

��(j��)�ҵ��r(n��ng)�a(ch��n)Ʒ�W(w��ng)��(sh��)��(j��)�@ʾ���a(ch��n)�^(q��)���棬10��26�հ����K�y(t��ng)؛5.2—6Ԫ/����h(hu��n)��ǰ���ϝq0.5Ԫ/����������y(t��ng)؛5.5—7.5Ԫ/����h(hu��n)��ǰ���ϝq0.5Ԫ/������w��y(t��ng)؛5.5—7.5Ԫ/����h(hu��n)��ǰ���ϝq0.5Ԫ/����N�^(q��)���棬10��26�մޠ��f�Ј�(ch��ng)�������е���؛Ҫ�r(ji��)�^���ؼ�(j��)6.00—6.50Ԫ/�һ��(j��)��5.00—5.25Ԫ/�����(j��)��4.30Ԫ/�����ң���(sh��)�H�ɽ�������ꐗ�һ��(j��)�җ������ɽ��r(ji��)��4.50—4.75Ԫ/�����(j��)�җ�����4.00Ԫ/�����(j��)�Ј�(ch��ng)؛Դ�a(ch��n)�ء�Ʒ�|(zh��)�IJ�ͬ���ȼ�(j��)��؛Դ�r(ji��)����ߡ�

“�����ܼt���ڃr(ji��)����(d��ng)�ӄ�����Ҫԭ���Ǿ��x�¼��ȼt�������в���낀(g��)�£��Ј�(ch��ng)��(du��)���_�Ӄr(ji��)��ֲ��ġ����F(xi��n)���A��������^�a(ch��n)�^(q��)�����䣬�ɽ����ǡ��r(ji��)��H����������(du��)�_�Ӄr(ji��)����ֻ�dz����A(y��)�ڡ�����������֮�ɽ������ăr(ji��)��ž��д����ԡ�”�S�贱�ʾ�����⣬߀��Ҫ�P(gu��n)ע�����½��a(ch��n)�^(q��)�ķ������ߣ���(du��)���߅^(q��)ǰ���½��IJ�ȡ���x��ʩ���ܿ����߇�(y��n)���Ƿ��(hu��)��(du��)����a(ch��n)�^(q��)�ē��շՇ��γ�Ӱ푣�߀����m(x��)�P(gu��n)ע��ȥ���½��a(ch��n)�^(q��)������ֵ�t�����ռ���(ji��)��ʲ�^(q��)ͻ�l(f��)���飬���÷��߅^(q��)�a(ch��n)�^(q��)��ȥ����ُ(g��u)�ڃH�Hһ��(g��)���¾͓��սY(ji��)��������ʲ�^(q��)������Ӱ푣���ُ(g��u)�����L(zh��ng)��

“����(sh��)�����J(r��n)��Ŀǰ�t���r(ji��)��ƫ�ߣ��ҏļ���(ji��)���ρ��v��11�·��Ǽ��������A�Σ��Ј�(ch��ng)����(y��ng)���࣬�¼��t���F(xi��n)؛�r(ji��)�����{(di��o)���ܡ�����������ڜp�a(ch��n)���B�ӻ��ʺ��˹��ɱ�����ϝq��Nֲ�ɱ����ӣ����r(n��ng)ϧ�������^��(qi��ng)���A(y��)Ӌ(j��)�¼��t���F(xi��n)؛�r(ji��)����{(di��o)���g���ޡ�”���E��ʾ��

���E�J(r��n)�飬�ܜp�a(ch��n)���ɱ�������Ӱ푣��¼��t���a(ch��n)�^(q��)�_�Ӄr(ji��)�߄�(sh��)���в��_���ԣ����⣬�Ј�(ch��ng)��(du��)�½��t����Ʒ�����Р�(zh��ng)�h���ի@�A������F(xi��n)�^��������(d��o)�¼t�����F(xi��n)�ѹ��ȬF(xi��n)��Ҳ��Ӱ푼t����Ʒ�ʡ�����(j��)����A(y��)��(b��o)������δ��һ�ܮa(ch��n)�^(q��)�o�^�����꣬��⌦(du��)��w��Ӱ푕�(hu��)���D(zhu��n)������?y��n)�t�����������_ʼ�ի@�������r(sh��)�g���ں��m(x��)��(hu��)���P(gu��n)�]��

�߲���(d��ng)���Ј�(ch��ng)������Կ�������p���IJ���ʮ�ּ��ҡ�“���^���ĵך����ڬF(xi��n)؛�t�t��Ҋ����(d��ng)�������������F(xi��n)؛�r(ji��)����ԡ������V�����ⷻ�r(ji��)��飺���r(n��ng)һ��(j��)9800—10200Ԫ/��������(j��)8800Ԫ/��������(j��)8400Ԫ/�������^�����Ʉt�����Д����t������p�a(ch��n)��ͬ�r(sh��)�J(r��n)��]��������(bi��o)��(zh��n)�}(c��ng)�οɹ�����@����Ŀǰ�t����؛�ͬF(xi��n)؛�r(ji��)���߳Ƀɗl�ֲ澀�ı���ԭ��”�S���f��

���^�����䱳�����ԭ���S���J(r��n)���Ǽt�������Q(m��o)���̅��c�y��̫���ڬF(xi��n)�Y(ji��)������̫�^�����ĬF(xi��n)��(sh��)��

���S�贿����������Q(m��o)���̲��߂�F(xi��n)؛��ُ(g��u)�ͼӹ��Լ��N�۵��������Ƽs�䅢�c��؛�Ј�(ch��ng)��ԭ��“�r(n��ng)�a(ch��n)Ʒ��(bi��o)��(zh��n)���̶��h(yu��n)���ڹ��I(y��)Ʒ��һ���y(t��ng)؛�����ۣ��·��ɱ��͕�(hu��)����1000Ԫ/������ôֻ��ί����ע��(c��)��(bi��o)��(zh��n)�}(c��ng)�������Ĵ�S���ӹ������������ļt�����a(ch��n)��I(y��)��Ҫ���(bi��o)��(zh��n)�}(c��ng)�ε��I����15%—20%��ӆ���@�Ӳ��ܱ��C���o��(bi��o)��(zh��n)�}(c��ng)�Ρ��@��(g��)Ҫ��(du��)�t�����a(ch��n)��I(y��)�DZ��^��ȫ�ģ����nj�(du��)�����Q(m��o)���̲���ȫ�����������ڃr(ji��)������ϝq�ı����£�һ�����t��؛��(du��)�����Q(m��o)���̵Ĵ���������ģ������@�Nģʽע���o�����������⣬��һ��(g��)�y�c(di��n)������ُ(g��u)�˽y(t��ng)؛֮��ע��(c��)���(bi��o)��(zh��n)�}(c��ng)��ʣ�µ����ļ�(j��)�Լ�����؛���̎�����]�ЬF(xi��n)؛�N�������ͺܱ���(d��ng)��”���f��

“�@�ɂ�(g��)��Ȼ���T������(d��o)�»����Q(m��o)�����@�N�ڬF(xi��n)�m���������o�����e����t���Ј�(ch��ng)�����Լt���F(xi��n)؛�r(ji��)�팍(sh��)���������A(y��)���¼��t���y(t��ng)؛�r(ji��)��Ҳ��(sh��)��������”�S�贱�ʾ��

�S���J(r��n)�飬�¼��ȗ�δ��ǰ���t������2201�ϼs��շ������^�������?q��)��߽���߉��Ŀǰ������߀δ�ӹ���������Ʒ�ʲ��ܴ_����������Ĝp�a(ch��n)Ҳʹ�t����Ʒ�|(zh��)��һ������������ȥ�����Ʒ�ʁ����㣬���y(t��ng)؛�r(ji��)��6500Ԫ/��������Ʒ�ɱ���11583Ԫ/�����ҡ��P��r(ji��)����ˮ�F(xi��n)؛�r(ji��)���]������ԭ���ܷ�(du��)�t���a(ch��n)�^(q��)�γɓ��շՇ��a(ch��n)��Ӱ푣�߀����m(x��)�^�졣

������x

�Ј�(ch��ng)�߄�(sh��)�������а�

- �y(t��ng)Ӌ(j��)�֣�1-11���Ї�(gu��)ʮ�N��ɫ���ٮa(ch��n)����

- ���IJ��6�l���ؗl䓡����a(ch��n)��

- �ӱ�������Č����_��58488�� ��(sh��)�F(xi��n)��

- ���Ų���ɳ䓡���䓵���Ч“�I(l��ng)����”��

- 䓅f(xi��)����F���I(y��)�e�O׃�����@

- �������Ƈ�(gu��)�H�a(ch��n)�ܺ��� �����@��F�ȡ�

- ���Ų����ӏ�(qi��ng)ԭ���Ϲ��I(y��)�YԴ���� ����

- ��ʮ�˴��]Ļ����Q(m��o)�̻��������M�Z�^��

- 10����к����y�� 䓃r(ji��)ԇ̽���ϝq

- ���^���ߌ��M(j��n)���^���� ��(gu��)��(n��i)䓃r(ji��)������

- ů�����ǰ·���fΣ�C(j��)����