加入收藏

加入收藏 首頁

首頁

近期廣西市場變化情況分析

來源:我的鋼鐵網|瀏覽:次|評論:0條 [收藏] [評論]

概述:從進入12月,整體大宗商品價格震蕩上行,本地建筑鋼材價格上揚為主。以南寧為例,12月1號螺紋鋼理計價格3930元 噸,12月12號螺紋鋼理計價格4090元 噸 ,累計上漲160元 噸。隨著臨近…

概述:從進入12月,整體大宗商品價格震蕩上行,本地建筑鋼材價格上揚為主。以南寧為例,12月1號螺紋鋼理計價格3930元/噸,12月12號螺紋鋼理計價格4090元/噸 ,累計上漲160元/噸。隨著臨近冬儲節點,本地現貨價格為何出現明顯上漲,短期價格能否延續?本文結合當前市場的運行現狀做以下簡要分析。

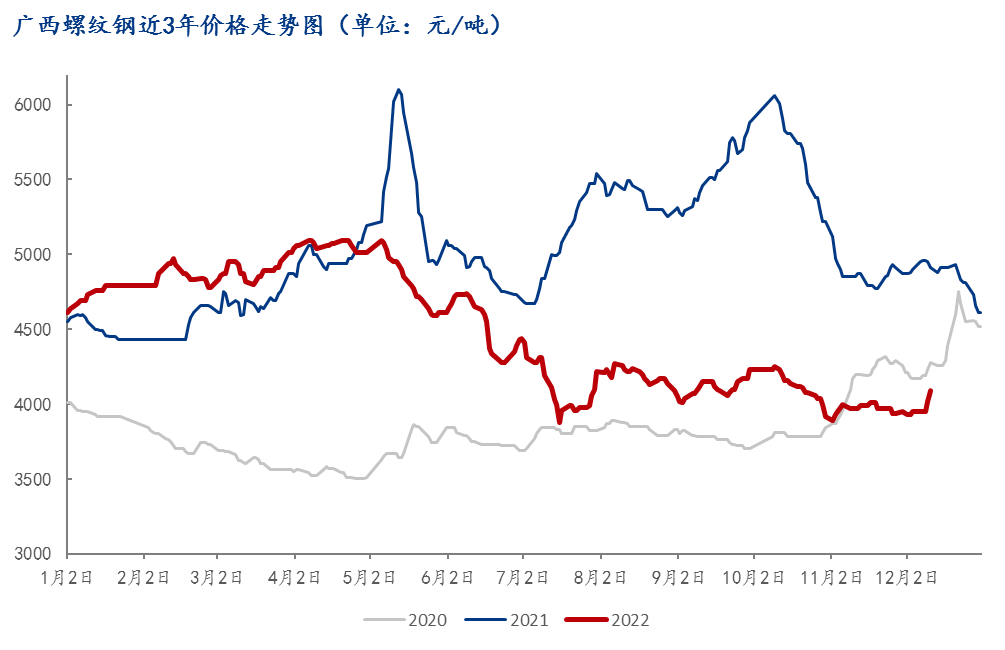

利好政策頻出:截止12月12號,廣西螺紋鋼主流價格在4090元/噸,比去年同期價格4910元/噸低820元/噸,較2020年價格4280元/噸低190元/噸。今年主要是受房地產低迷影響,建筑鋼材需求差,導致今年價格整體震蕩走低,從下方走勢圖也可以看出,價格也較去年重心下移。而進入12月,價格開始上漲為主,主要四方面影響:1、房地產組合拳政策相繼出臺,貸款融資、債券融資、房企融資“三箭齊發”,以支持房地產健康平穩發展;2、防疫政策的不斷優化下,拉動促進消費,對需求有所支持;3、原料成本高位,如焦炭的第三輪提漲,鐵礦石價格向上,整體對鋼價尚有支撐。

圖表一: 廣西螺紋鋼價格近3年價格走勢圖(單位:元/噸)

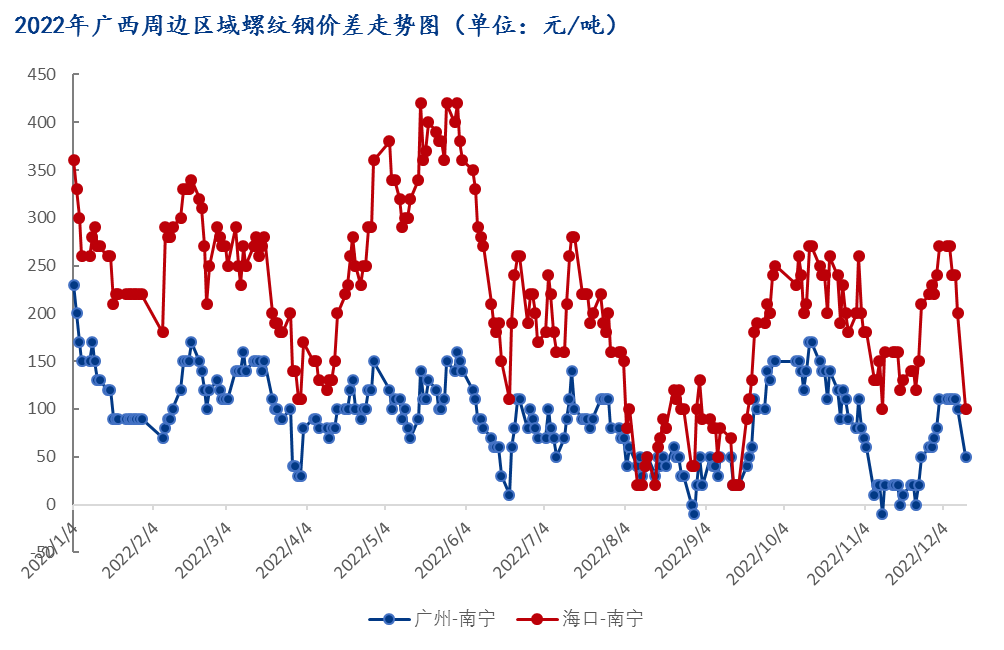

區域價差尚存:目前從南北區域價差看,截止12月12日廣西地區螺紋鋼主流價格在4090元/噸,廣東去掉磅差以后螺紋鋼價格在4140元/噸,就目前的區域價差來看,與廣東市場的差價縮小,從2021年均價差250元/噸縮小到2020年均價90元/噸。整體來看,雖然價差有所縮小,但是周邊市場測算以后,發往廣東以及海南區域價格尚有利潤空間,其中廣西建筑鋼材輸出資源除了輻射廣東、海南以外,還有湖南、云貴等。

圖表二: 2022年廣西周邊區域螺紋鋼價差走勢圖(單位:元/噸)

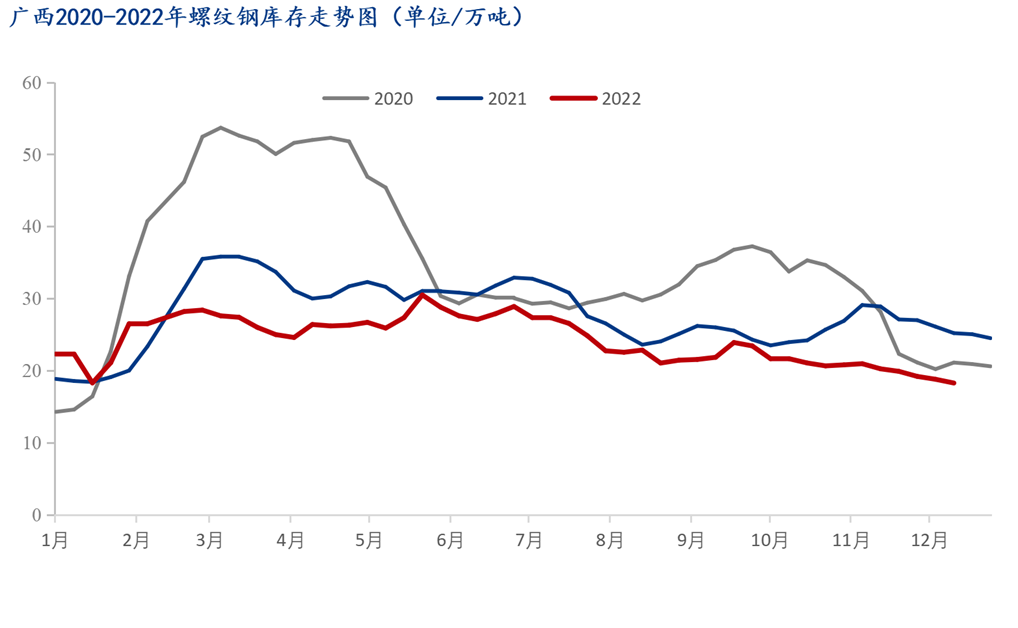

庫存低位水平:截止2022年12月9日,據同口徑調研,廣西建筑鋼材庫存總量為22.33萬噸,其中螺紋鋼庫存總量18.28萬噸,對比近3年的價格目前已經處于新低水平,主要是受區內鋼廠資源分貨影響,如GWG從11月份 到12月份的分貨量均有不同程度的打折,同時受11月至12月份南方需求有所轉好影響,社會庫存一直處于消化中,大戶貿易商庫存均不足3000噸,因而整體庫存處于小幅下降局面。

圖表三:廣西 2020-2022年螺紋鋼庫存走勢圖

鋼廠產能利用率低:據調研區內7家鋼廠,其中包含長流程以及短流程鋼廠,圖表四為最近一期的螺紋鋼產能利用率來看,多數均處于不達產情況,短期也或將維持目前現狀。主要原因有:1、長流程鋼廠則受品種效益影響,優先板材生產,導致建筑鋼材產能偏低;2、短流程鋼廠則受廢鋼成本高價,綜合成本高,利潤低,以至于排產相對有限。同時受區外高價位影響,鋼廠更傾向于發往海南、廣東等地。綜合影響下,本地建筑鋼材資源整體偏緊,在資源較少的情況下,價格小幅上漲。圖表四:廣西區內7家鋼廠螺紋鋼產能利用率鋼廠

短期看法: 12月份對于南方來說,還存在部分趕工期,但是隨著宏觀政策不斷的刺激,市場基本消化完畢,對價格支撐力度有所減弱。另外今年過年在1月中旬,對于市場來說,隨著時間不斷臨近,需求也降慢慢減弱。綜合目前情況,供需兩端則處于矛盾的局面,短期價格或將高位運行,但是謹防后期面臨回調的風險。

利好政策頻出:截止12月12號,廣西螺紋鋼主流價格在4090元/噸,比去年同期價格4910元/噸低820元/噸,較2020年價格4280元/噸低190元/噸。今年主要是受房地產低迷影響,建筑鋼材需求差,導致今年價格整體震蕩走低,從下方走勢圖也可以看出,價格也較去年重心下移。而進入12月,價格開始上漲為主,主要四方面影響:1、房地產組合拳政策相繼出臺,貸款融資、債券融資、房企融資“三箭齊發”,以支持房地產健康平穩發展;2、防疫政策的不斷優化下,拉動促進消費,對需求有所支持;3、原料成本高位,如焦炭的第三輪提漲,鐵礦石價格向上,整體對鋼價尚有支撐。

圖表一: 廣西螺紋鋼價格近3年價格走勢圖(單位:元/噸)

區域價差尚存:目前從南北區域價差看,截止12月12日廣西地區螺紋鋼主流價格在4090元/噸,廣東去掉磅差以后螺紋鋼價格在4140元/噸,就目前的區域價差來看,與廣東市場的差價縮小,從2021年均價差250元/噸縮小到2020年均價90元/噸。整體來看,雖然價差有所縮小,但是周邊市場測算以后,發往廣東以及海南區域價格尚有利潤空間,其中廣西建筑鋼材輸出資源除了輻射廣東、海南以外,還有湖南、云貴等。

圖表二: 2022年廣西周邊區域螺紋鋼價差走勢圖(單位:元/噸)

庫存低位水平:截止2022年12月9日,據同口徑調研,廣西建筑鋼材庫存總量為22.33萬噸,其中螺紋鋼庫存總量18.28萬噸,對比近3年的價格目前已經處于新低水平,主要是受區內鋼廠資源分貨影響,如GWG從11月份 到12月份的分貨量均有不同程度的打折,同時受11月至12月份南方需求有所轉好影響,社會庫存一直處于消化中,大戶貿易商庫存均不足3000噸,因而整體庫存處于小幅下降局面。

圖表三:廣西 2020-2022年螺紋鋼庫存走勢圖

鋼廠產能利用率低:據調研區內7家鋼廠,其中包含長流程以及短流程鋼廠,圖表四為最近一期的螺紋鋼產能利用率來看,多數均處于不達產情況,短期也或將維持目前現狀。主要原因有:1、長流程鋼廠則受品種效益影響,優先板材生產,導致建筑鋼材產能偏低;2、短流程鋼廠則受廢鋼成本高價,綜合成本高,利潤低,以至于排產相對有限。同時受區外高價位影響,鋼廠更傾向于發往海南、廣東等地。綜合影響下,本地建筑鋼材資源整體偏緊,在資源較少的情況下,價格小幅上漲。圖表四:廣西區內7家鋼廠螺紋鋼產能利用率鋼廠

| 鋼廠 | 螺紋鋼產能利用率(周) | 螺紋鋼開工率(周) |

| A | 23% | 33% |

| B | 55% | 50% |

| C | 65% | 50% |

| D | 87% | 100% |

| E | 100% | 75% |

| F | 54% | 67% |

| G | 51% | 50% |