2022年我們經歷了俄烏沖突、財稅改革、疫情、美聯儲加息、疫情、美聯儲加息、疫情、美聯儲加息……河南廢鋼市場動蕩不已。如今2022年已臨近尾聲,2023年河南廢鋼市場又會有怎樣的新變化,我們將從宏觀和供需基本面對2023年河南廢鋼走勢做一個展望。

宏觀方面:

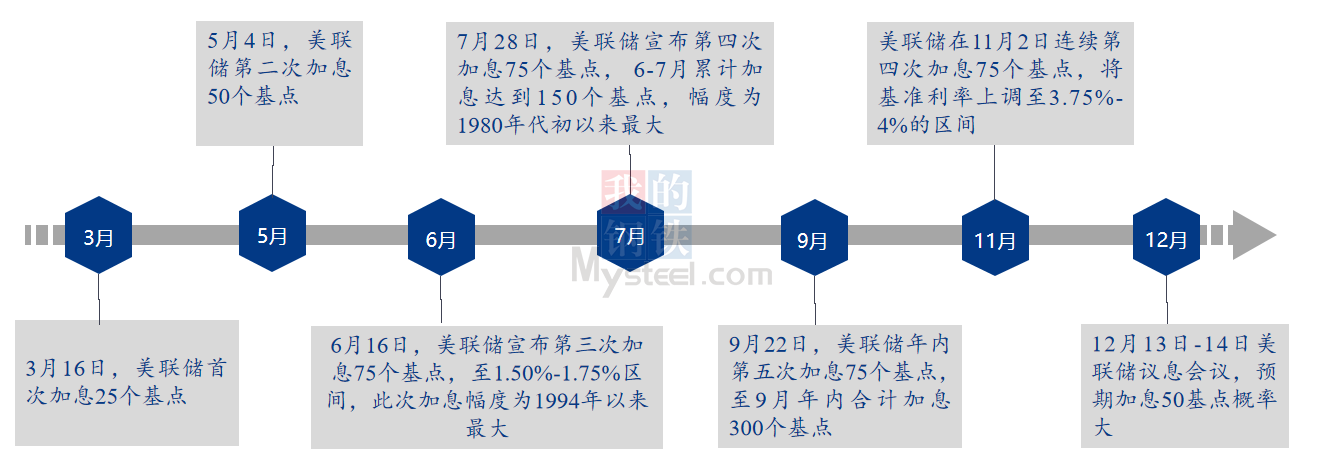

如果要為2022年的宏觀添加一個關鍵詞的的話,“貨幣緊縮”再合適不過。2022年全球進入加息潮,美聯儲加息更是貫穿全年。3月16日,美聯儲首次加息25個基點;5月4日第二次加息50個基點;6月16日,美聯儲宣布第三次加息75個基點;7月28日,美聯儲宣布第四次加息75個基點;9月22日,美聯儲年內第五次加息75個基點;11月2日美聯儲年內第六次加息75個基點。年內累計加息已達375個基地,可見通貨膨脹壓力之大。然而這還并未有結束,預計12月14日將迎來年內第7次加息,預計加息50個基點。2023年2月1日及3月22日或分別加息25個基點,預計美聯儲或在基準利率上調至5%后開始放緩甚至暫停加息的步伐。

數據來源:公開數據

激進的加息雖然有利于控制通脹,但會抑制消費支出,抑制經濟活性,從而引發經濟衰退。這可能會成為2023年的關鍵詞。而我國前期并沒有貨幣超發的情況下或迎來較為寬松的貨幣環境,甚至不排除降息的可能,這從12月5日剛剛落地的年內第二次降準可以窺見一斑。而且2022年我國經濟增長預期3%-3.5%,基數較低的情況下2023年經濟目標的制定或相對較高。房地產邊際放松,可以說自2018年開始的去杠桿操作,在2022年11月終于出現階段性拐點。一是,地產金融十六條政策的落實,各大銀行為優質地產公司提供萬億級別的授信額度;二是支持房地產行業發債融資;三是重啟房企股權融資。連續利好政策的出臺,或能在2023年短暫緩解房地產行業的頹勢。

供需基本面:

供給方面:2023年,在鋼廠粗鋼產量不增加的預期下,預計河南省自產廢鋼變化不大。但疫情管控更加精準,防控政策進一步優化,2023年預期社會廢鋼產出會有明顯恢復。同時2023年比亞迪鄭州代工廠有望投產上線,或超越西安成為國內最大的比亞迪代工廠,汽車板等廢鋼資源產出或有明顯增加。另外房地產利好政策陸續落地,尤其對“爛尾”項目是極大的利好,河南工地廢鋼產出同樣有望回升。預計河南2023年省內廢鋼供應量小幅增加。

需求方面:2023年隨著疫情防控政策的優化,本地純電爐廠2022年長期停產的情況會有明顯改善,整體廢鋼用量或有所回升。另外,河南省同樣是鑄造大省,汽車出口不斷創下新高的背景下,對應的鑄造企業用廢量也在逐年上升。另外發改委推進高爐廠向短流程電爐廠轉型,臨省陜西龍門鋼鐵產能減量置換升級改造項目獲批,拆除4做60噸轉爐、1座1280立方米高爐,新建2座100噸轉爐、1座135噸電爐,同樣對廢鋼需求有所帶動。預計2023年河南河南地區整體廢鋼需求量同樣小幅增加。

綜合來看,預計2023年河南省廢鋼供應、需求量都會小幅回升,同時與臨近省份的廢鋼資源流通會更加頻繁和密切。但縱使供需向好,由于廢鋼的“可替代性”較強,也難走出獨立行情。2022年河南廢鋼價格平均高出鐵水價格69元/噸,并不具有性價比優勢;而螺廢差、板廢差來看鋼廠也多是虧損或微利狀態,對廢鋼價格形成較強的壓制。預計2023年成品材需求預期繼續減弱的情況下,廢鋼繼續處于下行通道,廢鋼平均價格再下一個臺階,但供需兩弱格局或較2022年有所改善。

其中一季度末,兩會結束后,有望迎來2023年首輪階段性反彈拉升行情。主要判斷依據:一是季節性需求改善;二是美聯儲加息放緩甚至停止的預期,即便繼續加息,3月份議息會議后,下一次議息會議在5月份,會有較長的空窗期;三是兩會經濟目標制定會因為2022年基數較低而相對略高;四是兩會期間可能會有更多的利好政策釋放,包括但不限于房地產利好政策、更寬松的貨幣政策等。

加入收藏

加入收藏 首頁

首頁