回顧2022年上半年,湖北市場建筑鋼材價格多呈現震蕩運行為主,具體呈“先揚后抑”運行,其中二季度跌幅較大,底部價格下移。供應方面,2022年上半年湖北省粗鋼產量及鋼材產量先增后降,隨著原材料價格高位運行,鋼廠利潤收縮至出現虧損,達產率降至近年低點。上半年庫存高點有限,去庫速度較緩。需求方面,2022年房地產投資增速減少,上半年需求表現較差,日均成交低于2021年。展望下半年,隨著原材料價格趨勢下移,鋼材價格逐步回歸,成本仍有下移空間。具體供需方面將會如何變化?小編基于以下幾方面做簡要分析。

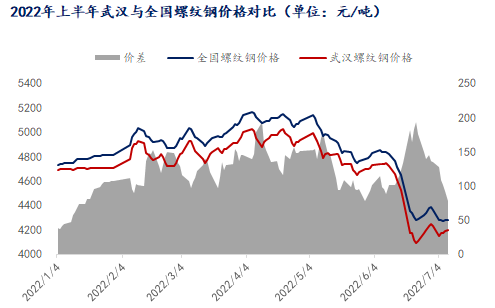

一、上半年價格前高后低、均價下移

從今年上半年湖北建材價格走勢來看,價格呈逐步下跌。截至7月8日,武漢市場螺紋價格4200元/噸,較1月初價格累跌490元/噸。均價方面,2022年上半年武漢市場螺紋鋼均價4733元/噸,低于2021年上半年均價114元/噸,低于去年全年均價278元/噸。具體來看,一季度在春節后需求恢復及宏觀利好政策刺激下,價格呈震蕩走強。二季度隨著全國疫情多地復發,交通物流及項目施工受限,資金回款進度慢,市場悲觀情緒籠罩,價格多次回調。2022年上半年武漢建筑鋼材價格均價下移,振幅較去年收窄,武漢價格長期處于全國螺紋鋼均價下方,區域價差對比難有優勢。

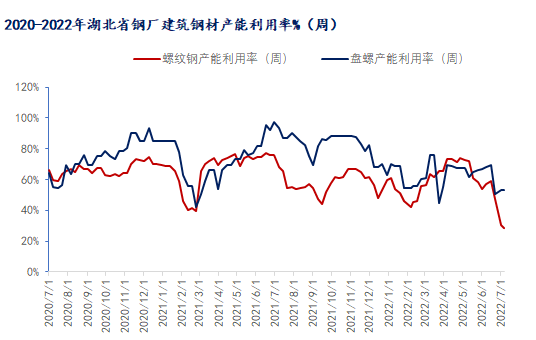

二、湖北省建材鋼廠達產率創新低

據統計,2022年1-5月湖北省粗鋼產量累計1625.02萬噸,對比2021年同期減少58.08萬噸,同比降幅3.5%;2022年1-5月湖北省鋼材產量累計1694.06萬噸,對比2021年同期減少7.97萬噸,同比降幅0.5%。上半年粗鋼產量同比下降,鋼材產量小幅增加。根據Mysteel調研湖北省建筑鋼材生產企業,截至7月6日,湖北省鋼廠螺紋鋼開工率38%,年同比降52%;產能利用率28%,年同比降40%。線盤開工率50%,年同比降50%;產能利用率53%,年同比降40%。從上述圖標數據可以看出,5-6月份隨著現貨價格下跌后,鋼廠生產逐步虧損,減產停產加碼。上半年湖北省內建筑鋼材產量由松至緊,產能利用率降為年內低點。

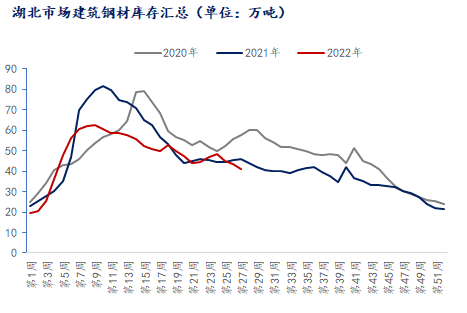

三、庫存低于同期、鋼廠投放減少

從上圖可以看出,今年上半年湖北市場建筑鋼材庫存大多時間低于近3年同期水平,今年3月初達峰值62.65萬噸,峰值較2021年提前,但峰值明顯低于2021年和2022年。上半年庫存保持季節性下降,但去庫速度較緩,至6月底,庫存降至去年同期水平。鋼廠庫存同期約14.2萬噸,短流程鋼廠因虧損停產后,庫存基本維持不變,長流程鋼廠鋼坯庫存增加,成材庫存延續下降,但因行情表現較弱,貿易商接貨意愿不強,鋼廠去庫速度同比較緩。整體在弱需求影響下,庫存消化周期較長。

從上半年湖北建筑鋼材市場投放量跟蹤顯示,今年上半年鋼廠對湖北市場建材月度投放量基本低于去年同期。一方面,受區域價差影響,湖北市場價格長期處于國內偏低水平,很難吸引外圍鋼廠穩定發貨。另一方面,上半年湖北鋼廠就近發往杭州、安徽、河南等價格偏高地區情況較多。在6月份電弧爐鋼企停產增多以后,市場到貨量年同比明顯下降。雖然部分鋼廠預計7月下旬復產,實際具體復產方案尚不明確。結合市場及鋼廠庫存來看,整體供應壓力逐步趨緩,預計三季度庫存還將繼續走低。

四、房地產投資增速減少、成交年同比下降

從投資增速來看,2022年1-5月份湖北省固定資產投資增速16.1%,其中制造業投資增速18.9%,基礎設施投資增速18.9%,房地產開發投資增速8%。對比2021年1-12月投資增速來看,固定資產投資增速降4.3%,制造業投資增速較去年持平,基礎設施投資增速增加9%,房地產開發投資增速降17.2%。從重大項目建設數量對比看,2022年1-5月湖北省重點項目施工累積數18184個,年同比增速36.3%;1-5月新開工項目累積5852個,年同比增速86.1%。

據Mysteel調研統計,2022年上半年武漢樣本商家日均成交量約1.4萬噸,較2021年日均出貨量減少0.3萬噸,降幅18%。其中4月份成交表現最好,5-6月份成交表現連續減少。

由此可見,今年上半年需求發力點集中在基礎建設上,而房地產建設則表現縮量。上半年房地產開發投資連續呈負增長,對用鋼需求影響較大。同時,受現貨價格連續下跌影響,商家心態更謹慎,成交總體呈現低迷。

五、下半年展望

1、供應方面:從目前省內鋼廠排產計劃來看,受鋼材價格下跌影響,原材料跌幅較緩,鋼廠建材生產暫無增長動力。目前長流程鋼廠主要以生產鋼坯為主,成材產線輪流檢修。若鋼價繼續向低位運行,則進一步將影響鐵水產量,屆時對成材影響產量將進一步加大,產量維持低位水平。

2、需求方面:房地產、基建、制造業作為支撐鋼材需求的三大主力軍。上半年湖北省基礎設施投資為主要發力點,而制造業投資增速缺略顯遲疑,房地產投資增速明顯低于預期。7-8月處于高溫淡季期間,整體的需求爆發相對有限,對鋼材消費的拉動不足。目前重點項目開工仍處于增長趨勢,宏觀政策層層落地發力,9-10月份旺季需求仍有提速可能。下半年鋼材消費環比改善力度預計有限,但仍有一定期待。

3、價差方面:上半年湖北市場螺紋鋼價格持續低于全國均值,目前華中市場價格處于全國低位水平。經過價格低位修復后,省內外資源從組,市場形成新的供需弱平衡,鋼廠及貿易商價格逐步堅挺。價格更容易遇漲跟漲,遇跌少跌,有利于價差修復。

綜上,湖北區域下半年建筑鋼材供應量環比下降,上半年供需矛盾將繼續緩解并改善。減產落地后,下半年鋼鐵原材料價格有望下降,將有利于成本修復。因此預計價格短期以低位震蕩為主,中長期有反彈動力。商家對庫存和資金的風控要求更大,操作上應以謹慎為主。

加入收藏

加入收藏 首頁

首頁