回顧6月份,湖南建筑鋼材價格出現(xiàn)大幅下跌,月度累計下跌490元/噸,截止6月30日長沙螺紋鋼主流價格為4260-4280元/噸,月平均價為4563元/噸,同比去年降低約492元/噸,降幅為9.74%。此輪回調主要是因為供需矛盾日益加劇,高供應和低需求對現(xiàn)貨價格造成一定壓制,再加上原材料價格逐漸回落,成本重心下移,對價格的支撐持續(xù)減弱。下面小編結合湖南市場基本面情況,對下個月價格走勢作簡要分析。

一、6月價格斷崖式下跌 資源出現(xiàn)外流現(xiàn)象

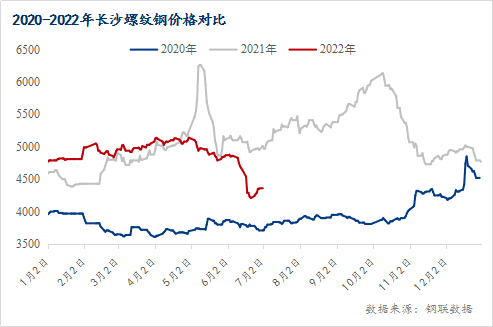

在過去的上半年里,市場處于強預期和弱現(xiàn)實的不斷博弈過程中,1-5月份走勢相對平穩(wěn),雖然需求持續(xù)疲軟,但在宏觀利好政策不斷刺激下,價格仍存在一定支撐,但6月份以來,強預期遲遲未能得到兌現(xiàn),市場信心受挫,恐慌情緒開始彌漫,價格出現(xiàn)斷崖式下跌,后因鋼廠大面積虧損,主動檢修減產,供應壓力得到一定緩解,價格才開始修復性反彈。截止6月底,上半年長沙螺紋鋼最高價為5140元/噸,較去年降低約1120元/噸;最低價為4210元/噸,較去年降低約180元/噸;平均價為4882元/噸,較去年降低約58元/噸。另外,從區(qū)域價差來看,目前長沙建材價格仍遠低于華東和華南等高價區(qū)域,資源外流廣東高價市場情況較為普遍,這對本地市場價格存在一定支撐。

圖一:長沙螺紋鋼價格對比

表一:相關城市螺紋鋼價差對比

二、省內鋼廠建筑鋼材減產加碼

從湖南省內鋼廠生產情況來看,7月建筑鋼材產能利用率將明顯下降,其主要原因一方面是由于成本倒掛,鋼廠大幅虧損,不得不主動控產以減少虧損,另一方面也是因為供需矛盾日益加劇,市場已“不堪重負”,在需求未能如期釋放的情況下,供應端的減產亦能緩解一部分供需矛盾,且同時也能對鐵礦、焦炭等原材料形成一定負向反饋,成本重心有望同步下移。

表二:7月省內鋼廠計劃生產情況

三、庫存出現(xiàn)階段性反彈

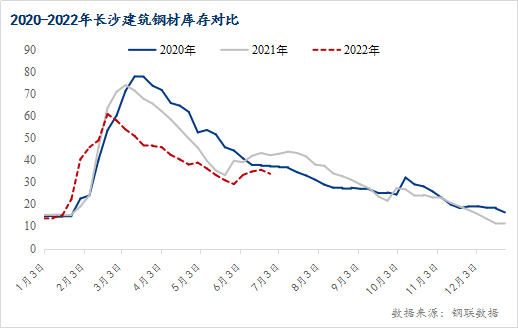

據(jù)Mysteel統(tǒng)計,截止6月30日長沙建筑鋼材庫存總量為33.8萬噸,較去年同期降低月8.4萬噸,其中螺紋鋼占比73.7%,線盤占比26.3%。由下圖可見,6月中上旬長沙建材庫存總量出現(xiàn)反彈,主要是因為受端午假期、中高考和高溫雨水天氣等影響,需求表現(xiàn)較為低迷,資源消化緩慢,庫存出現(xiàn)累積增加;而6月下旬因鋼廠減產加碼,投放減少,再加上部分資源外流廣東等周邊高價市場,庫存開始出現(xiàn)回落。

圖二:長沙建材庫存對比

四、淡季需求承壓 成交未見好轉

6月份為傳統(tǒng)需求淡季,而疫情之后“淡季不淡”的預期未能實現(xiàn),據(jù)統(tǒng)計,本月全國建筑鋼材日均成交量較去年同期下降19.6%,較上月環(huán)比增加1.3%,雖然后期在價格反彈期間,出現(xiàn)部分補庫投機需求,但因地產板塊持續(xù)低迷,高溫雨水天氣等因素影響,終端需求未有明顯好轉。而對于即將到來的三季度,宏觀政策存在一定落地預期,但對于需求的提振仍需要一定時間,7月在市場未出淡季之前,仍面臨一定壓力。

圖三:建材成交量對比

五、總結

從宏觀方面來看,前期出臺的各項穩(wěn)增長政策將在三季度逐漸開始發(fā)力,經(jīng)濟環(huán)境將得到一定改善,但同時也需要警惕后期美聯(lián)儲仍存在進一步加息預期,對大宗商品造成一定利空影響。

從基本面來看,湖南省內鋼廠持續(xù)減產,再加上湖北和江西部分鋼廠資源投放湖南低價市場積極性不高,7月到貨將進一步縮減,供應壓力得到進一步緩解,但淡季需求難有較大改善,價格反彈缺乏一定動力。

從成本端來看,鋼廠不斷減產,成材價格下跌,對原材料價格產生一定負向反饋,成本重心仍有一定下移空間,對價格支撐力度將有所減弱。

綜合來看,小編認為雖然7月供需矛盾有望得到進一步緩解,價格或存在階段性反彈,但仍需警惕利潤逐漸修復后,部分鋼廠不排除復產可能,且弱需求對價格存在一定抑制,現(xiàn)貨操作不宜過度追高。

加入收藏

加入收藏 首頁

首頁