加入收藏

加入收藏 首頁

首頁

供需膠著 該如何整理震蕩的行情?

瀏覽:次|評論:0條 [收藏] [評論]

引言:11月底對全國部分樣本高爐生產企業的調研了解到,鐵水平均不含稅成本為3280元 噸,環比下跌210元 噸,跌幅6 0%。中厚板平均含稅成本為4610元 噸,環比下跌470元 噸,跌幅9 7%。中…

引言:

11月底對全國部分樣本高爐生產企業的調研了解到,鐵水平均不含稅成本為3280元/噸,環比下跌210元/噸,跌幅6.0%。中厚板平均含稅成本為4610元/噸,環比下跌470元/噸,跌幅9.7%。中厚板樣本平均盈利280元/噸,盈利較上月減少240元/噸。上月價格寬幅下行,利潤縮減,行情整體較差。12月上旬價格止跌企穩,上海中板行情盤整為主,小幅調整為輔,貿易商心態較緩和。目前貿易商盈利淡薄,鋼廠訂單減量,筆者將對目前上海中板市場的價格、基本面和市場宏觀情況做些簡單概述:

一、價格方面

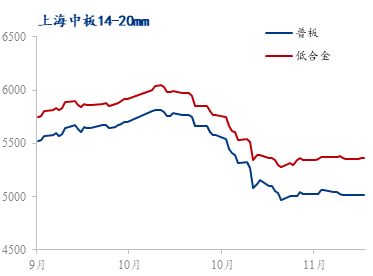

數據來源:鋼聯數據

第四季度以來,中板市場漲跌互現,而短暫而小幅的上漲之后帶來的卻是寬幅深跌。十一小長假后產業集中趕工,價格小幅上揚。從11月份受政策面調控,上海中板的價格呈現寬幅下行的態勢,直至12月上旬,價格止跌企穩,價格回歸平穩態勢。

數據來源:鋼聯數據

目前上海萍鋼普板5100元/噸,低合金報價5360元/噸。年同比上漲38.33%,月環比基本持平,從12月初至中旬現貨價格僅10-20元/噸的漲幅,行情較為穩定。而普錳價差由原來的200元/噸已擴大至260元/噸,資源配比產生分歧,市場激烈的競爭關系,導致普板的價格被低估,導致價差拉大。從區域價差來看,在長三角地區,上海與周邊市場中板價差處于10-20元/噸的合理范圍,稍低于周邊城市。

二、基本面

數據來源:鋼聯數據

從供需情況來看,十二月份屬于傳統淡季,供需雙方處于膠著狀態,供需雙弱。經歷過11月份價格的大幅下挫,下游商戶的心態偏謹慎,進入12月份,買賣雙方仍有一定戒備。貿易商操作方面穩中探漲,下游見機行事低價采購。本月上旬,重點鋼企粗鋼日均產量193.43萬噸,鋼廠中板的成材量呈下滑趨勢。下游需求較弱,鋼廠訂單量不足,聯動環保措施、污染攻堅行動的實施,鋼廠產量下行縮減。后期受冬季影響,北方地區鋼廠資源減量預期仍存。第四季度前期行情偏弱,貿易商低價拋貨降庫為主。市場價格止跌企穩后,整體市場情緒好轉,但價格上行仍動力不足。貿易商積極恢復供給,成交雖有恢復也僅是成交平平,下游僅剛需采購,加之季節性需求偏弱,使得目前庫存較上周略增,周環比上漲0.8%,而月環比下調0.88%。

三、宏觀方面

本月宏觀消息頻發,經濟工作要穩字當頭、穩中求進,宏觀政策偏利好。經濟方面,國民經濟繼續恢復,規模以上工業增加值同比實際增長3.8%,環比亦小幅增長,全國固定資產投資及房地產開發投資都呈現穩健增長。12月初再次圍繞市場主體需求制定政策,適時降準。央行于12月15日下調金融機構存款準備金率0.5個百分點,釋放長期資金約1.2萬億元,宏觀政策更多偏向穩增長。政策方面,唐山市調整部分企業績效級別由D級調整為C級之后,唐山又發布繼續執行管控措施的通知。重污染天氣預警尚未結束,重點管控“兩高”項目,實施“以鋼定焦”“以煤定產”等政策仍在進行,鋼廠檢修、復產進程值得關注。市場環境方面,國家政策要繼續加強加大力度扶持小中型企業,市場行情回暖,整體表現積極向好。

四、行情預測

逐步進入冬儲環節,上下游價格博弈仍在進行。雖宏觀政策偏暖,貨幣寬松和穩增長預期,對鋼價仍有支撐。但需求疲軟,導致價格上漲乏力,綜合來看,現貨市場預估價格上下空間有限,短期現貨價格或將窄幅震蕩運行。

延伸閱讀

- 上一篇:唐山調坯型鋼成交量下降 下一篇:寧波熱軋板卷價格小幅上行 成交差