加入收藏

加入收藏 首頁

首頁

高產能、高庫存下的京津冀中厚板市場

瀏覽:次|評論:0條 [收藏] [評論]

如果說2012年的鋼材市場的低迷表現,市場已提前預期,那么2013年的鋼材走勢,使市場倍感煎熬,始料未及,鋼廠步履維艱,鋼貿商夾縫中求生存。昔日6000元/噸的中板價格如昨日歷歷在目,卻只能…

如果說2012年的鋼材市場的低迷表現,市場已提前預期,那么2013年的鋼材走勢,使市場倍感煎熬,始料未及,鋼廠步履維艱,鋼貿商夾縫中求生存。昔日6000元/噸的中板價格如昨日歷歷在目,卻只能成為美好回憶,今日3500元/噸的價格卻成高位。在中國結構化調整的大潮中,鋼市如經濟走勢的縮影,而京津冀市場在此大潮中發揮著怎樣的作用,筆者將在下文中詳細闡述。

一、京津冀中厚板重要的市場地位

京津冀地區是我國最大的中厚板生產基地,擁有中厚板生產線17條,2012年產量1449.9萬噸,占全國中厚板總產量的21.7%,其重要的市場地位不言而喻。

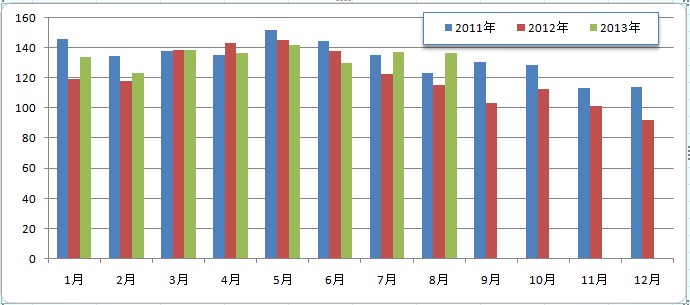

圖一 2011年-2013年京津冀中厚板產量情況資料來源:鋼聯云終端

從上圖可以看到,在今年3月份至6月份,京津冀中板產量較去年同期是下降的,中板價格一直處于下跌通道,鋼廠限產力度較大;而7月份開始,產量同比上升,鋼廠產能緩慢釋放,且從目前了解到的情況,8月份京津冀中厚板產量仍維持高位,資源供應壓力較大。

二、鋼廠情況

2011年8月文豐鋼廠4300mm四輥式寬厚板軋機投產至今,京津冀市場一直沒有新增的中板生產線,即使如此,中板產能仍嚴重過剩,京津冀中板產能利用率在45%-79%間徘徊,鋼廠以銷定產的營銷政策,隨市場變化靈活調節產量。

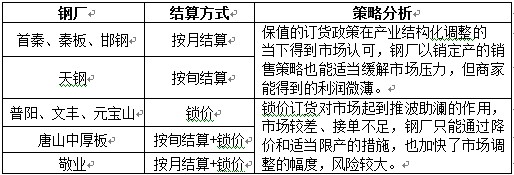

1、鋼廠生產情況匯總

見表一

表一

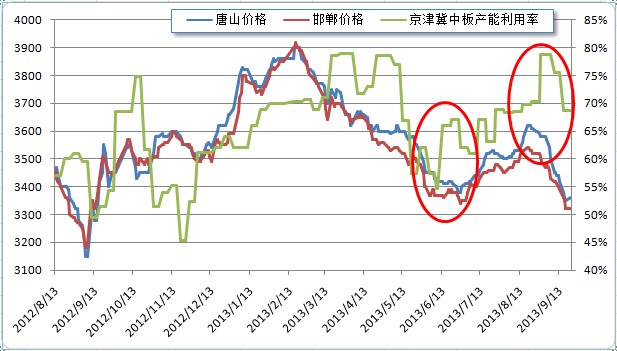

2、市場價格與京津冀中板產能利用率對比

圖二 市場價格與京津冀中板產能利用率對比資料來源:鋼聯云終端

從圖二可以看出,鋼廠產量受市場價格波動的影響較為明顯。今年5-6月,市場價格快速下跌,而鋼廠限產力度較大,京津冀中板產能利用率低至55%;隨著市場價格的止跌反彈,現產能利用率上升至78.8%,鋼廠供應量增加,市場庫存上升較快。

3、競爭力分析

產品單一

首秦、秦板主要生產品種鋼和出口板等高附加值產品,在市場流通以帶出品為主。邯鋼、普陽中板軋機較寬,承接品種鋼多為含硼出口板、船板、高強板、容器板、磨具板等。文豐、唐山中厚板、天鋼、敬業品種鋼生產較少,多為定軋工程用板、容器板、磨具板等,元寶山、金鼎以普板生產為主。產品較為單一,缺乏競爭優勢,在經濟環境不好、需求低迷時,只能通過限產或降價吸引訂貨。

傳統的代理機制受到挑戰

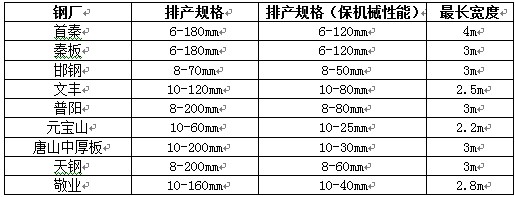

排產規格對比

變化

面對嚴峻的市場考驗,鋼廠的銷售模式不得不發生變化,有的降低了年度協議的保證金,甚至取消了保證金。不再只是期貨銷售,也出現了現貨庫存的銷售。鋼廠的末端庫前移,更加注重對終端、直供用戶的供給,積極研發,提升高端品種鋼的配比。

三、市場分析

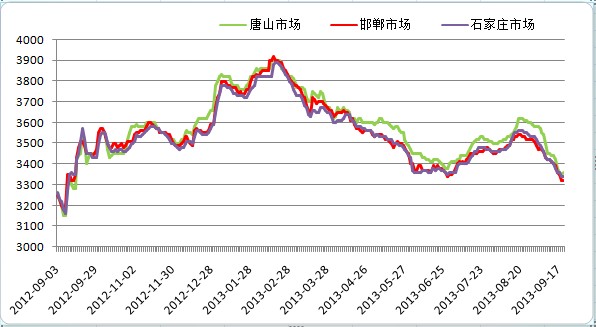

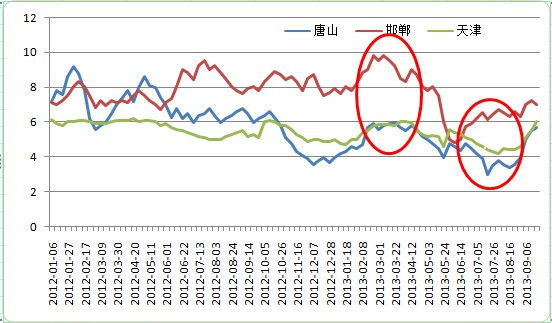

1、京津冀中板市場價格對比

圖三 市場價格對比資料來源:鋼聯云終端

如果用一句話來形容今年的市場表現,那就是“旺季不旺、淡季不淡”。春節過后,市場并未出現往年一般的上漲行情,反而是一路下跌,持續調整4個多月,跌幅達550元/噸左右。隨后不足2個月的時間,鋼價止跌反彈,在傳統淡季7、8月份走出強勁反彈的走勢。結果好景不長,在迎來“金九銀十”的需求旺季時,價格再次回調,且有跌速加快的跡象。

從圖三,我們還可以看出,石家莊較邯鄲市場略高,且緊隨邯鄲市場變化,這與石家莊和邯鄲市場資源流通網絡部分重合有關。唐山與邯鄲市場的價差多在50元/噸左右,只有受鋼廠檢修,供應量減少等情況,價差才會擴大。

2、與分流區域價格對比

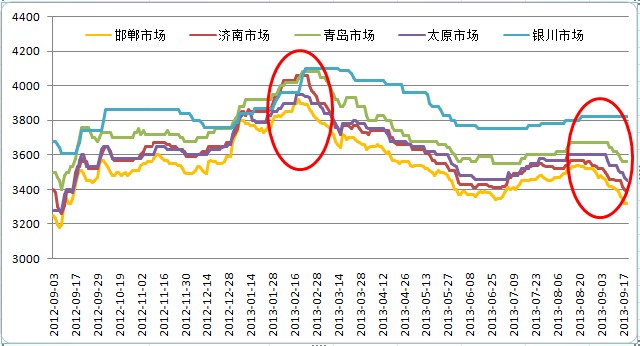

京津冀市場是最大的中板產地,其資源除了自給自足外,絕大部分外銷到周邊各省市,圖四以邯鄲為例,分析邯鄲市場與其資源分流市場特點。

圖四 邯鄲市場與分流市場價格對比資料來源:鋼聯云終端

山東市場是邯鄲中板最大的分流市場,占總額的80%以上,很多大戶都在邯鄲設有辦事處,如青島春煦、濟南中大等。圖四可以看出,春節前,商家對節后市場極度看好,拉漲意愿較強,邯鄲與其分流市場價差縮小,致使庫存積壓,至春節后,邯鄲中板庫存達到9萬余噸,武安中板庫存10萬噸。8月中旬至今,隨著中板價格的快速回落,邯鄲市場與其分流市場價差逐漸拉大,雖然市場仍處于下跌通道,商家心態較為恐慌,但成交量并不是很糟。表二為邯鄲中板與其分流市場運費情況。

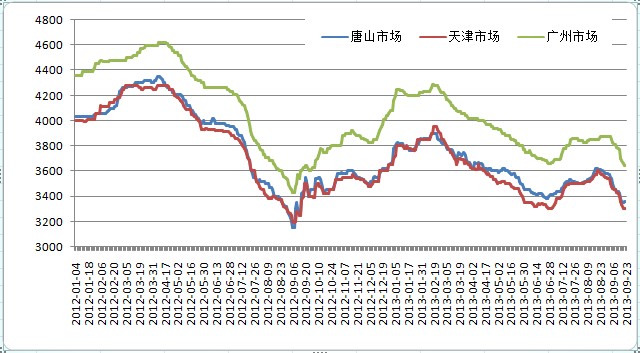

圖五 唐山、天津與廣州價格走勢對比資料來源:鋼聯云終端

由于營口中板廠對東北市場的霸主地位和其地域的優越性,今年唐山、天津中板資源加上運費很難流通至東北市場,唐山、天津資源除本地和周邊市場消化外,華東、華南等沿海城市成為其最重要的分流市場,圖五可以看出,今年唐山、天津與廣州市場價格一直保持較為合理的價差。表二為唐山、天津海運至黃埔港,汽運至廣州市場的運費情況。所不同的是,唐山至廣州,主要為廣州鋼貿商從唐山中厚板公司鎖價或執行保值協議,而天津至廣州,則多為天鋼協議戶與廣州鋼貿商之間的合作,每月的流通量不固定。

表二

3、與熱卷價格對比

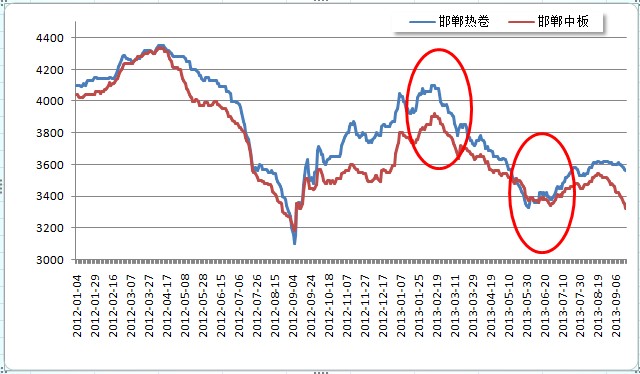

同樣為熱軋產品,對應銷售群體也有重疊,僅軋制工藝和規格有所不同,其價格走勢必有較強關聯。在此,以邯鄲市場熱卷與中板價格走勢為例,具體分析。

圖六 邯鄲熱軋與中板價格對比資料來源:鋼聯云終端

圖六可以看出,春節前市場價格上漲,熱卷走勢明顯強于中板,價差在200-300元/噸間波動,這與熱卷用途較為廣泛、經營模式多樣化、遠期交易等,金融屬性更強,價格更為活躍有關,而中板銷售更能直接反應終端用戶的需求狀況,受期貨、宏觀信息面影響較為遲緩。從近兩年的市場情況看,中板價格跟漲的情況居多,且難以越熱卷價格。

今年6月份,市場價格底部震蕩,此時熱軋與中板的價差縮小至50元/噸以內,反映了價格已跌無可跌;而在去年9月,邯鄲熱卷和中板價格也是一度跌至3100元/噸后展開反彈。

當前,中板價格跌破6月份低點,2個月的反彈僅2周就被吞噬,熱卷價格也受拖累,但跌幅遠沒有中板大,與中板價差再次拉大至200元/噸以上,熱卷成本支撐減弱。

4、與鋼廠鎖價對比

邯鄲地區中板鋼廠集中,特別是普陽、文豐合計中板日產量1萬噸以上,其價格政策對周邊市場有較強的指導性,圖七為邯鄲市場價格與普陽、文豐中板鎖價對比。

圖七 邯鄲市場與普陽、文豐鎖價對比

從圖七可以看出,在市場價格上漲時,鋼廠鎖價與市場價格極為貼近,起到了引領市場和拉漲的作用,而鋼貿商只有繼續拉漲才能從中獲利,要求鋼貿商對市場有較強的判斷力,特別是在當前熊市行情里,一旦高位訂貨,很有可能會將半年甚至一年的利潤損失掉,風險較大。

在市場價格下跌時,鋼廠鎖價與市場有一定價差,鎖價下調很有可能會帶動市場加速下跌,造成市場恐慌氣氛。當前市場就是處于這樣的境遇中,現普陽、文豐鎖價3250元/噸,是整個京津冀地區、乃至全國的最低價格,但接單情況并不理想,而鋼廠急于接到國慶節期間的排產量,鎖價很有可能繼續下調,市場在低價資源的沖擊下,短期內很難扭轉弱勢下行的格局。

四、市場庫存分析

圖八 京津冀中厚板庫存對比資料來源:鋼聯云終端

從上圖可以看出,市場庫存在春節前后達到高點,此時邯鄲市場中板庫存達9.8萬噸(不含武安)、唐山5.9萬噸、天津5.8萬噸。高庫存時亦是高風險,隨后價格一路下跌。5月份開始,文豐限產、普陽新線一座連鑄機檢修、唐山中厚板1580立高爐檢修兩個月,市場庫存迅速下降。6-7月份邯鄲、唐山、天津市場庫存陸續達到年內低點,邯鄲市場4.8萬噸、唐山市場3萬噸、天津市場4.2萬噸。隨后鋼廠產量增加,市場庫存緩慢上升。

五、下游需求分析

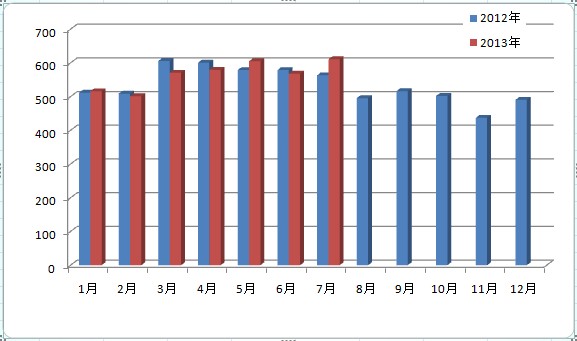

1、全國中厚板表觀消費量情況

圖九 全國中厚板表觀消費量情況資料來源:鋼聯云終端

圖九可以看出,今年3月份以來,全國中厚板表觀消費量開始上升,好于預期,特別是5月份和7月份,表觀消費量分別達到605.1萬噸和610.78萬噸,同比增長4.53%和8.46%。這兩個月份全國中厚板產量達到峰值,分別是631.8萬噸和627萬噸,而且,8月份中厚板表觀消費量將繼續增長,可見下游需求并不是市場想象的那么壞。

2、河北鋼鐵行業PMI

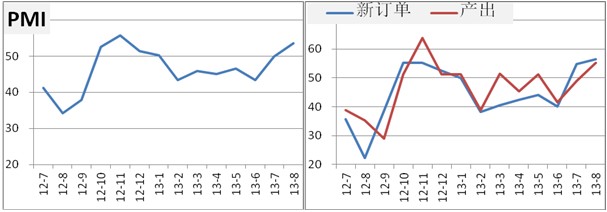

圖十 河北鋼鐵行業PMI走勢圖

從圖十可以看出,8月份河北省PMI為53.6%,環比增長3.7%,時隔6個月,重返枯榮線上方,并創年內最高水平,河北省鋼鐵行情經營狀況有所好轉。8月份新訂單指數56.5%,環比增長1.7%,貿易商和終端用戶的采購積極性依然很高。新出口訂單指數54.2%,環比增長8.7%,表面國外需求較前期出現了明顯好轉。成品材庫存指數42.7%,鋼廠庫存連續第4個月下降,得益于貿易商和終端用戶的采購增加。

六、后市展望

市場進入“金九銀十”,卻并未出現期待的需求旺季,反而價格一落千尺、快速下跌,且跌幅大于熱卷等其他鋼材品種。當前邯鄲地區鋼廠鎖價3250元/噸,已低于6月份的低點3300元/噸,僅用了兩周的時間就吞噬了兩個月的漲幅,且有繼續下行之勢。筆者認為,中板價格已經超跌,鋼廠大面積虧損,開始新一輪限產、減產;鋼貿商恐慌拋售,降低庫存風險;下游用戶持幣待購,等待時機,國慶節后市場將逐步企穩。

宏觀、投資方面,1-8月全國固定資產投資增速反彈至20.3%,環比小幅上升0.2%,其中基建投資累計增速24.7%,環比增長0.9%;8月70個大中城市新建住宅銷售價格同比上升8.3%,為連續第八個月上漲,且漲幅進一步擴大;美聯儲宣布,維持每月采購850億美元資產的開放式量化寬松(QE)不變,美聯儲延緩退出QE3,各大市場都表現出了極度震驚后的大幅波動走勢,特別是新興市場貨幣無一例外的上漲。

出口方面,日元,越南、巴西等新興經濟體的貨幣大幅貶值,使得我國出口到這些地區的難度加大;東南亞等新興地區的出口量大幅增長,主要是由于該地區加大基礎設施建設,對鋼材需求迅猛增長,國內供給在短期內難以跟上,從而需要大量從國外進口鋼材。中厚板出口市場冷清,成交少,主要是海外買家仍拒絕接受高報價。現10月份發貨含硼商品板出口報價在550美元/噸(FOB)左右,成交535美元/噸(FOB)左右。

外礦方面,近三個月,62%品位的澳洲PB粉上漲到142美金后,回落至131.5美元左右。雖然中國的粗鋼產量處于高位運行,對鐵礦石的價格有較大的拉動作用,但全球的礦石供給在今明兩年將保持8%以上的供給增速,而鐵礦石的需求及生鐵的產量增速只有3%左右。今年四季度,力拓、必和必拓等國外礦山巨頭的產量將大幅釋放,從8月份澳洲的港口發貨量也可以看出,比7月份要增長30%以上,鐵礦石的供給壓力不言而喻。

下游行業,9月匯豐中國制造業采購經理指數(PMI)初值為51.2,高于8月的50.1,達到六個月來最高。制造業產出指數初值為51.1,高于8月的50.9,為五個月來最高。除造船、家電等幾個行業表現較差外,基礎建設投資、房地產和汽車等行業表現突出,被稱為拉動鋼材需求的新的“三駕馬車”,譬如地鐵、高速鐵路的投資力度還是非常大的。今年的鐵路固定資產投資追加到6600億元,基本建設投資也超過5000億。鐵路總公司再鐵路債,并且進行全年最大的500億的機車招標,前期停工的部分高鐵已經重新開工。

從今年的市場表現看,仍處于熊市,呈現以下特點:1、“旺季不旺、淡季不淡”,傳統的需求旺季不能主導價格漲跌;2、210萬噸左右的粗鋼產量已經成為常態,高產量對鋼材價格的影響在逐漸削弱,市場庫存下降說明有穩定的需求支撐鋼廠的高產量;3、鋼廠庫存上升值得警惕,鋼貿商的謹慎心態、不愿囤貨,庫存風險轉嫁給鋼廠;4、礦石預期長期供應緩解,而且在今年四季度,力拓、必和必拓等國外礦山巨頭的產量將大幅釋放,力拓、必和必拓和FMG等都有新增產能投入運行,鐵礦石價格的下行壓力較大。不得不說,鋼廠和鋼貿商的微利時代已經來臨,市場價格調整周期延長,上行周期縮短、漲幅收窄。中厚板又是產能過剩較為嚴重的品種,反彈強度較弱,調整空間放大就可以理解了。高產能、高庫存下的京津冀中厚板將繼續引領市場艱難前行。(