加入收藏

加入收藏 首頁

首頁

推遲淘汰背后——難以規避的市場之手

瀏覽:次|評論:0條 [收藏] [評論]

盼漲念漲不見漲,跌跌不休似難擋。輕輕一晃,二季度的三分之一又將從我們身前飛掠而過,2013年的建筑鋼材市場似乎仍未擺脫無奈的下跌通道,不論是鋼廠或者代理商都對一潭死水的局面一籌莫展。…

盼漲念漲不見漲,跌跌不休似難擋。輕輕一晃,二季度的三分之一又將從我們身前飛掠而過,2013年的建筑鋼材市場似乎仍未擺脫無奈的下跌通道,不論是鋼廠或者代理商都對一潭死水的局面一籌莫展。不過在此同時,一股暗流也已經開始涌動,影響著整個建筑鋼材產業鏈。以3月末重慶市場查封HPB235高線及HRB335螺紋鋼作為導火索,各種針對淘汰鋼筋的政策追溯、事件報道紛紛躍然紙上,給苦悶的市場帶來了不少看點。

然而,左策右策連環策,市場動態呈幾何?

相關政策頻繁 時間分歧尚存

若要追溯相關政策,早在2012年1月由工信部和住建部印發的《關于加快應用高強鋼筋的指導意見》中已明確指出:至2013年底,在建筑工程中淘汰335兆帕級螺紋鋼筋。

隨后在2012年5月,GB1499.2《鋼筋混凝土用鋼》國家標準正式通過終審,相比GB1499.2-2007,取消了335MPa級鋼筋。

在接下來2012年9月工信部發布的《鋼鐵行業規范條件(2012年修訂)》中也明確提出了鋼鐵企業產品質量須符合國家和行業有關標準,在2013年后嚴禁生產Ⅰ級螺紋鋼筋(強度235兆帕)、Ⅱ級螺紋鋼筋(強度335兆帕)。

2013年2月,國家發改委發布《國家發展改革委關于修改<產業結構調整指導目錄(2011年本)>有關條款的決定》文件。該決定顯示淘汰HRB335、HPB235熱軋鋼筋的執行時間為2013年5月1日。

但就在本月20日舉行的第二屆“全國高強度鋼筋開發與應用推廣交流會”,發改委、工信部和住建部明確了在對停止生產和銷售HRB335鋼筋(二級螺紋鋼)的時間節點上仍然存在分歧,只有繼續推遲。

落后產能淘汰 鋼廠表率在前

若要從根源上淘汰HPB235及HRB335鋼筋,無疑需要整個建筑鋼材產業鏈從生產、流通到使用三個環節共同配合,而就目前情況來看,鋼廠無疑扮演了淘汰落后的“先行者”角色。

在2013年4月9日mysteel的一份調查數據中顯示,48家線材樣本生產企業中已有30家企業停止生產HPB235材質線材,至5月份之后,或將僅有不足15%左右的企業以排產HPB235為主;80家螺紋鋼樣本生產企業已有27家停止生產HRB335材質螺紋鋼,至5月份之后,至少50%螺紋鋼生產企業停止排產HRB335螺紋鋼,目前尚未接到通知要求停軋二級螺紋鋼的企業也已在做相應準備,絕大多數已于四月份開始減少二級鋼生產比例。(具體情況見文章下方鏈接)

可見,在面對國家發改委劃下的5月分水嶺,生產端已做出明確表態。那么在市場流通環節又出現了怎樣的變化?

占比下降緩慢 淘汰仍需時日

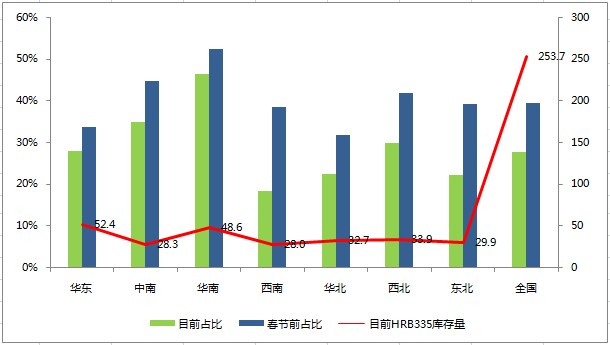

相比能夠迅速調整生產計劃的鋼廠,流通市場淘汰相應材質鋼筋的進度上較為緩慢。截止4月19日,mysteel所統計的國內25個樣本主流市場共計918.6萬噸螺紋鋼庫存中HRB335材質螺紋鋼為253.7萬噸,約占總量的27.6%,而在春節前這一比例約為39.5%。分地區來看,華南地區HRB335占比最大約為46.6%,西南地區的占比最小約為18.6%;華東地區HRB335庫存量最大約為52.4萬噸,西南地區庫存量最小約為28萬噸:

圖一、分地區HRB335螺紋鋼庫存占比情況

分市場來看,太原市場HRB335螺紋鋼的占比最大約為75%,合肥市場的占比最小約為5%;杭州市場HRB335螺紋鋼的的庫存量最大約為26.8萬噸,濟南市場的庫存量最小約為0.7萬噸:

圖二、分市場HRB335螺紋鋼庫存占比情況

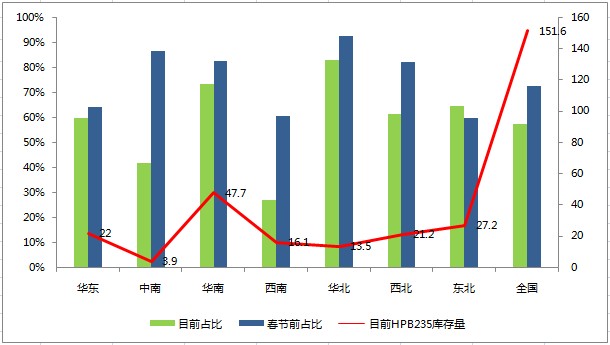

截止4月19日,mysteel所統計的國內25個樣本主流市場共計263.9萬噸線材庫存中HPB235線材庫存量約為151.6萬噸,約占總量的57.4%,而在春節前這一比例約為72.7%。分地區來看,華南地區HPB235線材占比最大約為83%,中南地區的占比最小約為41.9%;華南地區HPB235線材庫存量最大約為64.93萬噸,中南地區庫存量最小約為3.2萬噸:

圖三、分地區HPB235線材鋼庫存占比情況

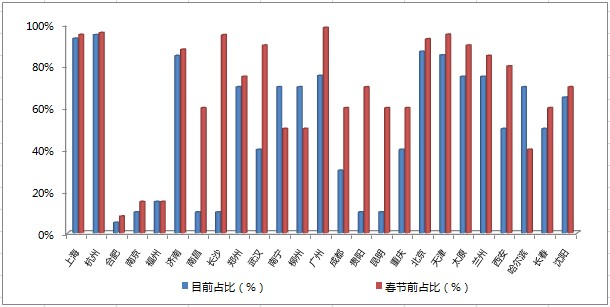

分市場來看,上海市場HPB235線材的占比最大約為93.3%,合肥市場的占比最小約為5%;廣州市場HPB235線材的庫存量最大約為31.4萬噸,南京市場的庫存量最小約為0.1萬噸。

圖四、分市場HPB235線材庫存占比情況

可見,自春節以來,國內市場HPB235線材資源及HRB335螺紋鋼資源在整體庫存占比明顯減少,但距自5月淘汰一說相去甚遠。可以看到,HPB235線材占整體庫存的比例仍在50%以上,且在上海、杭州這樣的主流市場占比高達95%左右,相較之下HRB335螺紋鋼資源的淘汰進程就顯得相對樂觀了。那么是什么原因會導致在頻繁政策出臺的情況下,流通市場仍被如此多的落后產品所積壓?

施工設計難改 下游需求成阻

“在今年年內完全淘汰HRB335螺紋鋼的可能性很小,我們公司近期承接的本地及周邊三個工程項目的設計用鋼全部是二級螺紋鋼。”一位上海地區工程配送企業負責人這樣說道。

在完全市場經濟的環境下,產品畢竟是由需求所決定的,讓下游需求做導向,市場產品類型的更替才稱得上健康、有序。在國內,工程項目所用鋼筋的標準全部由設計院決定,承建單位只能按照設計院的設計標準執行,市場作為資源供應方不可能單方面提出更改材質的要求。更何況,項目周期存在差異,短則三個月至半年,長則三年五載,如果一個三年周期的項目自2011年開工,在完工前很難更改設計需求,相應的HRB335及HPB235鋼筋的供應理論上將會伴隨著該項目完工。

不過也存在例外,“近期華東地區的一些工程已經明確5月開始停止供應HPB235線材,將材質更換為HPB300,”我的鋼鐵網建筑鋼材分析師鄭凌峰談道,“但這存在兩個前提,一是在HPB235線材在建筑用鋼筋需求中所占比例很低,通常不會超過10%;再有一點就是如果在設計圖紙不做修改情況下,下游企業要承擔替換材質所增加的成本,畢竟在華東地區HPB300材質要比HPB235材質的線材加價100-200元/噸。”

就上述情況來看,既定存在的需求很難在短期內隨政策的出臺而明令禁止使用所謂的“淘汰產品”,這或許才是淘汰落后鋼筋的最大阻力。正所謂淘汰需求難、淘汰產能易,一廂情愿的引導生產企業來達到加快淘汰進程目的將會在一段時間內令供需發生變化,進而影響市場價格。

短期供需改變 局部品種分歧

畢竟有重慶“查封鋼材”的前車之鑒在先,鋼廠減產、停產行為在后,現貨市場看似也只有主動削減HPB235及HRB335的庫存一條出路了,但前者資源的逐漸緊俏以及高強鋼筋的逐漸增多,導致相應材質的價差發生了明顯變化。

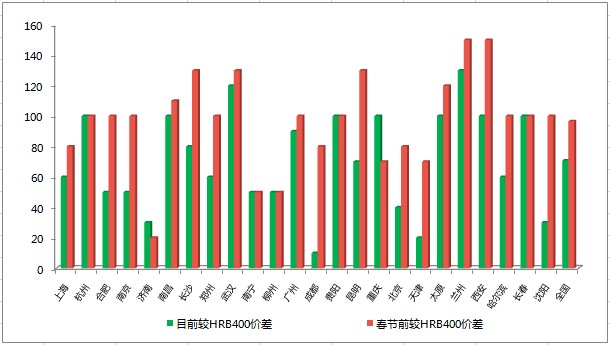

從myteel采集價格的情況來看,國內25個主流市場HRB335材質較HRB400材質螺紋鋼的平均價差從春節前的97元/噸縮小至目前的71元/噸,減少26元/噸;其中部分市場價差縮小幅度達到50元/噸以上:

圖五、HRB335較HRB400價差變化情況

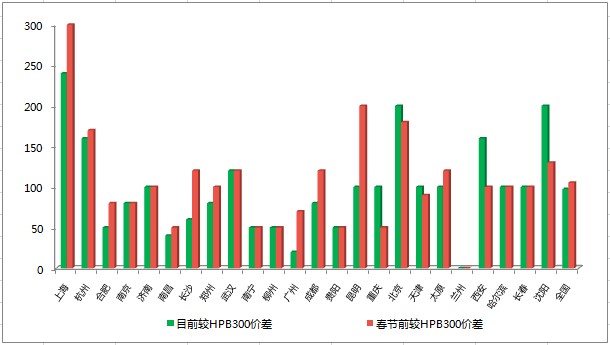

國內25個主流市場HPB235材質較HPB300材質線材的平均價差從春節前的105元/噸縮小至目前的98元/噸,減少7元/噸:

圖六、HPB235較HPB300價差變化情況

可以看出,同螺紋鋼表現不同,線材資源價差的縮小幅度明顯偏低,從各個市場來看,甚至存在少數繼續放大的現象存在。據myseel建筑鋼材板塊的部分資訊人員反饋,由于線材需求的多元化,鋼廠生產的調整同局部市場的需求形成階段性脫節,對部分工地需求較低的市場來說HPB300材質線材投放量的增大,以及HPB235材質線材的緊俏同時發生作用,直接導致兩者價差的減小。當然,在不同區域內,價差的變化也同區域主導鋼廠的定價變化有關。

供給變相放大 加重市場承壓

從以上幾方面來看,HPB235及HRB335鋼筋的淘汰期限之所以一再推遲,是整個市場的生產、流通、消費在共同發揮作用,但長期來看,其退出歷史舞臺也是必然了。有鋼材的地方就有鋼貿,不久后有鋼筋的地方不會再有HRB335。接下來需要討論的是,生產?價格?成本?隨著政策的推進,建筑鋼材產業鏈又將受到哪些影響?

“首當其沖的是價格變化,目前市場已經可以很明顯看到二、三級螺紋鋼的價差在縮小,”我的鋼鐵網鄭凌峰分析指出,“其次,長期來看建筑業的成本將會降低,因為用量會明顯下降,目前國內HRB400及以上強度鋼筋的使用已經超過三分之二,完全淘汰HRB335螺紋鋼能降低鋼筋用量在7%左右,打個比方,一處設計原需要三根16mmHRB335螺紋鋼,更改材質后兩根25mmHRB400材質的螺紋鋼就也許就能滿足,這也就能達到節能耗、減排放的目的。但如果政策能強制執行到下游的話,短期內在建項目的成本會明顯上升,因為半途修改設計需求應該無法降低用量,只能單方面更換材質。”

“但換個角度來看,鋼筋需求量的降低也會變相增加供給,2012年我們舉辦的建筑鋼材產業鏈會議上公布的建筑鋼材產能產線調查數據顯示,螺紋鋼設計產能是2.66億噸,7%的產量已超過1860萬噸,一旦這些產量壓上市場會非常可怕。所以,落后產能的淘汰最好是循序漸進的,讓市場之手自發去調節,這樣才會有一個適應的過程。”

鄭凌峰還表示:“目前國內建筑鋼材產能產量增速仍然不低,我們新一輪的調查已經在進行中,具體數據將在今年的第二屆建筑鋼材產業鏈會議上公布。”

延伸閱讀

- 上一篇:盤前預測:武漢建材價格盤整為主 下一篇:盤前預測:重慶建材主流平穩