加入收藏

加入收藏 首頁

首頁

周報:一周鋼市概覽 各品種維持偏強態勢但漲勢收窄

瀏覽:次|評論:0條 [收藏] [評論]

概述:本周鋼鐵市場價格震蕩偏強,長材系繼續維持反彈趨勢,但漲幅收窄,板系和管型系的漲幅稍強于長材系。不過管型系中不同品種漲幅有所分化。當前基本面總體仍處于相對合理范圍,供需端并未…

概述:本周鋼鐵市場價格震蕩偏強,長材系繼續維持反彈趨勢,但漲幅收窄,板系和管型系的漲幅稍強于長材系。不過管型系中不同品種漲幅有所分化。當前基本面總體仍處于相對合理范圍,供需端并未出現明顯矛盾,價格或仍將維持震蕩偏強態勢。

【要聞速遞】

◎ 國家能源局:7月份,全社會用電量8324億千瓦時,同比增長6.3%。1-7月,全社會用電量累計49303億千瓦時,同比增長3.4%。美國至7月30日當周初請失業金人數26萬人,預期26萬人,前值25.6萬人。

◎ 美國7月PPI同比增長9.8%,環比下跌0.5%,為2020年4月以來首次出現負值。

◎ 8月11日,美國勞工部公布數據顯示,截至8月4日一周,美國首次申請失業救濟人數環比增加1.4萬人至26.2萬人,為該指標連續第二周上升。

◎ 8月12日,美國舊金山聯邦儲備銀行行長戴利表示,通脹數據有所改善,但還未取得勝利。9月加息50個基點是基線情境,對9月是否需要加息75個基點持開放態度。。

◎ 8月12日,石家莊市發布《“十四五”節能減排綜合實施方案》:到2025年,力爭實現鐵路貨運量比2020年提升1個百分點,火電、鋼鐵、建材等行業年貨運量150萬噸以上的企業,鐵路及國六以上車輛運輸比例力爭達到80%。

◎8月11日,邢臺市發布《“十四五”時期“無廢城市”建設工作方案》:堅決遏制“兩高”項目盲目發展,嚴格執行鋼鐵、水泥、平板玻璃、焦化等行業產能置換規定,嚴禁新增產能。優化工業用能結構,嚴格控制鋼鐵、化工、水泥等主要用煤行業煤炭消費,提升清潔能源消費比重。

一、Myspic指數:

12日國內鋼材指數(Myspic)綜合指數報收154.51點,周環比上漲0.61%。螺紋鋼指數報收169.07,周環比上漲0.67%;熱軋板卷指數報收145.44,周環比上漲1.11%;中厚板指數報收156.45,周環比上漲0.31%;冷軋板卷指數報收103.98,周環比上漲0.64%;型鋼指數報收180.95,周環比上漲0.40%。

二、國內普鋼價格一覽:

12日國內主要品種價格均呈上漲態勢,管型系部分漲幅有所分化。主要品種中,螺紋鋼均價報收4286元/噸,周環比上漲20元/噸;熱軋板卷均價報收4115元/噸,周環比上漲46元/噸;中厚板均價報收4316元/噸,周環比上漲19元/噸;冷軋板卷均價報收4590元/噸,周環比上漲25元/噸。

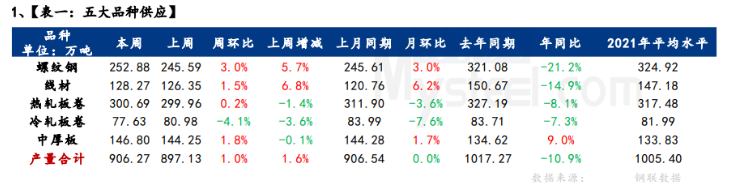

- 三:產業數據匯總

四、本周主要品種綜述:

建筑鋼材:

本周全國建筑鋼材價格震蕩偏強。具體來看,本周在高溫天氣影響下,需求稍有走弱,現貨價格出現反復。而從我網庫存數據來看,雖表需數據小幅下滑,但本周產量增加卻低于市場預期,廠庫、社庫也在低位水平下保持去化狀態,這也就以為當前供需基本面仍未出現明顯矛盾,現貨市場信心稍有恢復,價格整體也有走強。周整體價格呈現震蕩偏強態勢運行。

從供給來看:目前鋼廠即期利潤空間有限,在需求未有增量的情況下,若產量短期增速過快將會給價格帶來下行壓力,這將蠶食鋼廠本就有限的利潤空間。另外近期廢鋼價格的上漲也導致電爐利潤空間受損疊加限電影響,電爐短期增產潛力不大,預計短期增量空間仍然有限。

從需求來看:近期全國高溫多雨天氣頻發,尤其南方高溫較為普遍,這無疑對終端施工形成直接影響。另外當前整體資金并未呈現明顯放松跡象,故預計短期需求表現仍圍繞有水平窄幅波動。從心態來看:本周鋼廠復產速度低于預期,在社庫繼續維持去化的背景下,現貨價格存在支撐。不過因需求端表現始終乏善可陳短期難有增量亮點,所以價格繼續向上缺乏持續動力,商家始終維持相對謹慎心態對待。綜合來看,預計下周本地建筑鋼材價格將呈震蕩偏強趨勢運行,漲幅有限。

熱軋板卷:

本周國內熱軋板卷市場均價出現上漲。全國24個主要市場3.0mm熱軋板卷價格均價為4186元/噸,較上周上漲48元/噸;4.75mm熱軋板卷均價為4115元/噸,較上周上漲46元/噸。從各區域的庫存數據看,增幅最大的區域是西南地區,較上周上漲1.06萬噸,降幅最大的區域是華南,較上周下降2萬噸。下周市場供需結構變化并不大,短期剛性需求繼續呈現維持狀態,因此對于市場影響略小。就市場來看,供給隨著利潤的回升,預期會呈現回升,而消費目前彈性偏差,而出口量價均呈現倒掛,對內部市場造成承壓。就此來看,國內短期消費難有亮點,下周價格則繼續在3950-4100元/噸之間徘徊。

中厚板:

本周全國中厚板市場價格小幅上漲,成交表現一般。供給方面,本周開工率80.00%,周環比上升1.54%;鋼廠周實際產量146.80萬噸,周環比增加2.55萬噸;鋼廠產能利用率90.28%,周環比上升1.57%;鋼廠庫存78.42萬噸,周環比增加1.36萬噸。庫存方面,全國中板庫存總量為227.28萬噸,較上周增加5.72萬噸,其中華北區域增量最多。總的來看,本周中厚板市場繼續上漲,鋼廠供應量增加,成交情況表現呈現疲軟態勢,受近日天氣炎熱影響,下游開工情況表現較弱,市場需求面受阻,臨近周末,盤面拉漲,然現貨交投氛圍表現不佳。綜合來看,現貨成本面開始支撐走強, 預計下周中板市場行情或將小幅上漲。

冷軋板卷:

本周全國冷軋板卷各大市場價格漲跌互相,整體價格小幅上漲,市場成交整體表現有所好轉。基本面看,冷軋產量周環比小幅下降,廠庫社庫雙降,整體庫微降。市場方面,本周黑色期貨盤面震蕩偏強運行,冷軋板卷價格上漲動力有限,大部分市場現貨價格也小幅跟漲,部分市場價格高位補跌。展望下周全國冷軋板卷市場,筆者預計國內冷軋板卷價格或將窄幅震蕩運行。供應方面,本周鋼廠產量明顯減少,產量和產能利用率都有所下降。8月部分鋼廠仍有減產,下周預計產量或將維持低位。廠庫和社庫小幅下降,整體庫小幅下降,庫存去化壓力仍然較大。市場方面,本周黑色期貨盤面整體窄幅震蕩運行,由于基差幅度較窄,投機成交本周有所減少。據商家反饋,當前下游接單整體一般,多按需采購為主,高價成交較為艱難,低價成交尚可。就下周市場而言,供應方面,當前冷軋板卷整體去化庫存壓力較大,然而本月有部分鋼廠減產,供應端的壓力或將有所緩解。需求方面,下游制造業處于緩慢復蘇狀態,整體表現不溫不火。綜合來看,預計下周全國冷軋板卷價格或將窄幅震蕩運行。

型鋼:

本周期貨盤面震蕩運行,周初市場在期貨上行、原料價格整體上漲帶動下,市場跟漲情緒較濃,現貨價格同步小幅抬升;隨后市場整體成交一般,價格有所回落。成交方面,因處傳統需求淡季加上受近期持續高溫影響,目前下游工地開工進度緩慢,本周整體成交表現偏弱。庫存方面,雖然商家庫存高低不一,但考慮到后期庫存增加資金壓力,補貨意愿不強,心態上仍以積極出貨為主。綜合預計下周全國型材價格或將窄幅震蕩運行。

五、總結:

總體來看,長材系產量雖然處復產階段,但現今庫存也仍在去化狀態,供需基本面并未出現明顯矛盾,為當前現貨價格帶來了支撐。板材系不同品種產量增減互現,但幅度較小。整體庫存也處于去化態勢。若鋼廠對于復產仍保持謹慎態度,當前的供需基本面仍將維持。預計下周國內主要鋼材品種價格仍將震蕩偏強趨勢運行。