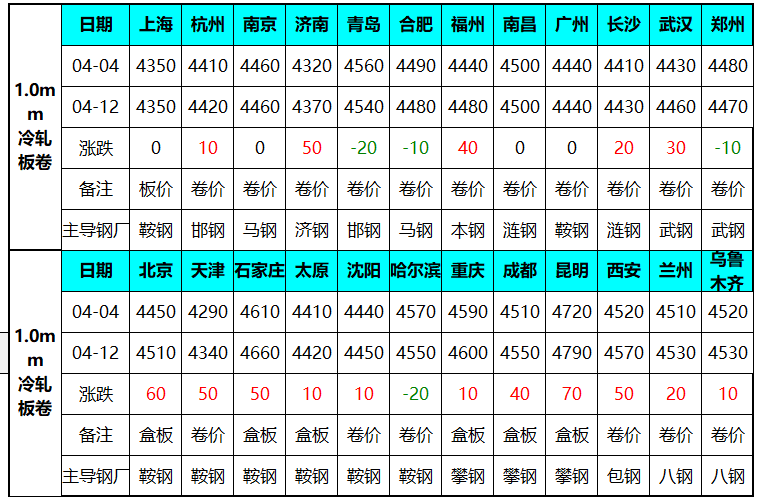

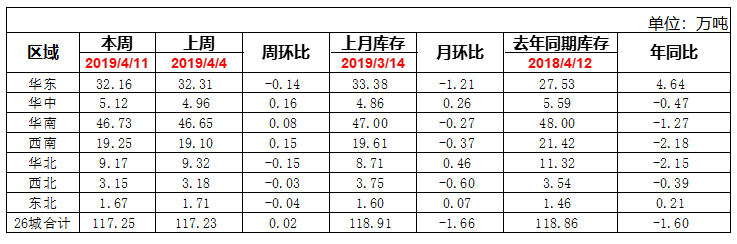

本周全國冷軋現貨價格呈漲跌互現局面,市場成交增量明顯。本周作為清明節第一個交易日,市場預期節后市場會有所回調,而市場走勢并未走市場預期而是一路拉漲,從現階市場表現看。冷軋價格拉漲之后成交并不是很好,商家出貨緩慢,終端對于高價資源抵觸情緒濃厚,對此周中市場大部分貿易商均有下調出貨價格來保證銷售量。價格方面:截至發稿,本周1.0mm冷軋均價為4496元,環比上周上漲20元/噸。現主要市場價格如下:天津市場1.0mm鞍鋼天鐵冷卷報價4340元/噸,環比上周上漲50元/噸;上海市場1.0mm鞍鋼冷卷報價4350元/噸,周環比持平;廣州1.0mm鞍鋼冷卷報價4400元/噸,周環比持平。庫存方面:11日本網監測23個城市庫存,本周冷軋庫存115.55萬噸,較上周減少0.03萬噸,較上月減少1.83萬噸,同比減少1.67萬噸。另11日本網監測26個城市庫存,本周冷軋庫存117.25萬噸,較上周增加0.02萬噸,較上月減少1.66萬噸,同比減少1.60萬噸。最新一期鋼廠調研方面:2019年4月11日調研數據顯示,在29家冷軋生產企業(共計47條冷軋產線)中,共有8條產線停產,8條產線不飽和生產,整體開工率為82.98%,環比上周下降2.13%;產能利用率為80.02%,環比上周下降1.86%;周產量為81萬噸,環比上周減少1.88萬噸;鋼廠庫存量為30.14萬噸,環比上周減少0.38萬噸。

【價格方面】

【庫存方面】

上海冷軋:本周上海冷軋現貨價格有所松動,雖然周一上海同口徑樣本的成交量創先新高,但是之后隨著現貨價格的陰跌,成交量也是一日不如一日,周一樣本企業成交量達到6000噸以上,而周四已經已經回落至2200噸。具體價格方面:截至發稿,1.0鞍卷4350,1.0本卷4330,本板4390,1.0武卷4350,1.0唐二卷4360,1.0首卷4370,1.0邯卷4360,1.0馬卷4420。庫存方面:11日上海板材倉庫同口徑冷軋25.44萬噸,周環比減少0.06萬噸。另11日本網所盤上海全體倉庫冷軋57.49萬噸,周環比減少0.36萬噸。鋼廠政策方面:本周寶武集團出臺5月份期貨價格政策,普冷在寶山、青山、東山、梅山四個基地的基價均不變,但據鋼廠反饋,寶山和東山有減少訂貨優惠50-70元/噸,青山基地優惠無變化。貿易商訂貨成本方面:由于進入4月份稅點調整為13個稅點,因此武鋼到到上海的5月份實際含稅訂貨訂貨成本在4500元/噸左右;另悉,鋼廠反饋貿易商4月份訂貨因為采取了貨票和稅票分開開具的原因,因此貨物只要在4月份之后發貨的,貿易商均可以享受13個稅點的含稅訂貨成本,比例達到95%左右,因此綜合4、5兩個月上海貿易商定武鋼資源的含稅成本均在4500元/噸左右。市場方面:雖然不管是后結算或是鎖價的資源,市場3-5月份的資源成本在4450-4500元/噸區間,高于目前現貨價格,庫存整體壓力體現的也不明顯,但市場對于5月份看跌的心態表現濃厚,因此貨多的商家低價出貨導致了市場現貨價格一直被抑制。綜合來說,本周上海冷軋現貨價格處于陰跌的狀態,貨多商家去庫存想法濃厚,預計下周震蕩小幅下行;但鑒于成本的壓力,不存在深跌的條件。

樂從冷軋:本周樂從冷軋現貨價格小幅下行,市場成交表現一般。具體價格方面:現1.0鞍4440首4430唐4420包4410本浦4420柳4420漣4400。庫存方面:據商家反饋,雖然不同倉庫資源存在有增有減的情況,但本周全市總庫存基本無明顯的變化,根據調研,樂從本周冷軋庫存為46.73萬噸,環比上周略增0.08萬噸。市場資源方面:據了解,由于鞍鋼2018年整體價格政策并不理想,因此今年整體資源量有減少的趨勢,而作為當地的主流鋼廠柳鋼,由于資源的穩定,價格也有了向上的空間,從2018下半年以來,和鞍鋼的價差縮小已經成了常象。商家心態方面:由于上海市場漲勢一直不明顯,上周樂從柳鋼的價格已經高出上海市場100-150元/噸,因此大家也不敢繼續漲價,表示還是要以出貨為主,維持正常的庫存。綜合而言,本周樂從冷軋現貨價格小幅下跌,預計下周窄幅震蕩。

綜合來看,本周冷軋庫存繼續下降,供給端生產小幅回調,整體成交一般,各區域對近期冷軋行情仍存在分歧。預計下周冷軋價格窄幅震蕩為主。

加入收藏

加入收藏 首頁

首頁