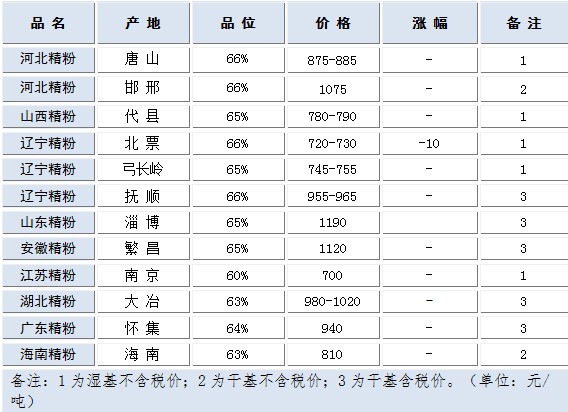

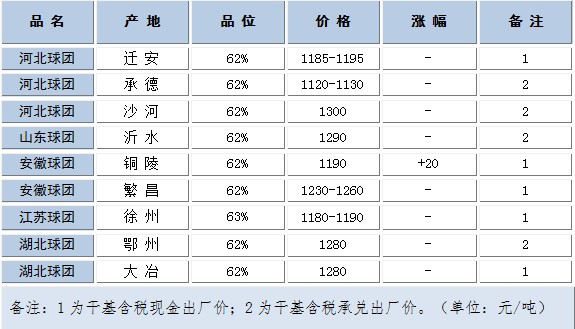

�����ղ�

�����ղ� ���

���

���a(ch��n)�F�Vʯ�Ј�һ���u����12.16-12.20��

�g�[����|�uՓ��0�l [�ղ�] [�uՓ]

��������Ј����m(x��)���ݣ����a(ch��n)�V�Ј����wƽ��(w��n)���|���Ј��F���ۃr��С���Ʉӣ��A�|�^(q��)�t���F(xi��n)��ͦ�����䓏S�Y��o����䓏S����֔(j��n)������ُ���ȷž����Ј��ɽ�Ƿ�ѡ��ӱ��^(q��)�h(hu��n)���ٶȼӇ�(y��n)��䓏S�ޡ�

��������Ј����m(x��)���ݣ����a(ch��n)�V�Ј����wƽ��(w��n)���|���Ј��F���ۃr��С���Ʉӣ��A�|�^(q��)�t���F(xi��n)��ͦ�����䓏S�Y��o����䓏S����֔(j��n)������ُ���ȷž����Ј��ɽ�Ƿ�ѡ��ӱ��^(q��)�h(hu��n)���ٶȼӇ�(y��n)��䓏S�ޮa(ch��n)���࣬����ɽ���u���壬�A(y��)Ӌ�������ݾS��(w��n)��

������(n��i)���c�^(q��)���F�Vʯ�\�Р�rһ�[��

������(n��i)���c�^(q��)����F(tu��n)�V�\�Р�rһ�[��

������(n��i)���c�^(q��)��䓏S��ُ�r�{(di��o)����rһ�[��

һ������(n��i)���^(q��)�F�Vʯ�Ј�����

���A���^(q��)�������A���F�����Ј���(w��n)��ƫ��

������ɽ�^(q��)�F�����Ј�����(w��n)��ǰ�ڶ���(sh��)䓏Sչ�_���������ڱ��ܻ�������A(y��)ӆ�������F(xi��n)����^�ߣ���(n��i)�V�ɽ���u�嵭����һ���棬�M(j��n)���V�����_������ͨ�������ܽ����Ј����ռ�䓏S�Y��Ծo��Ӱ푣�ƣ���B(t��i)���y�Ը��^������(n��i)�V�ܴ�Ӱ푣��Љ�С���Ʉӣ������ڶ����YԴƫ�o��䓏S����S�֎�棬����(n��i)�V�r����һ��֧�Σ��A(y��)Ӌ���ں��Ќ����F(xi��n)С�����{(di��o)���顣

���ܺ��ϵ^(q��)�F�����Ј�С���������F(xi��n)�䰲64%�A905-915Ԫ/�����M(j��n)�ڵV���m(x��)�µ�����(n��i)��V�r��������䓏S��ُ����(n��i)�V��Ը���ͣ����ϭh(hu��n)�����DӰ푣��������a(ch��n)���������½���䓏S���r���𣬲���С�����Ƀr10Ԫ/�����Q(m��o)�����������g�uխ���x���^�����࣬�Vɽ��r������ͦ����ԃ�P����ɽ��嵭���A(y��)Ӌ�������ݾS��(w��n)��

����ɽ���F�����Ј�ƽ��(w��n)�����h�F���۳��S�r���c���ܳ�ƽ��ɽ������䓏S��ُ�r��С���µ�10-20Ԫ/��������䓏S�Y����ƫ�o����ُ��(ji��)��ž����S��䓃r�������У�䓏S��(zh��)�еIJ�ُ��ͬҲ�������r���Vɽ�������a(ch��n)�������S���Ј��r���ߣ���δ���̼ҳ��F(xi��n)ϧ�ۡ��S������(ji��)������䓏S�a�������?q��)��@�F(xi��n)��һ�·������m�q�r�o�������µ������a��֧�Ρ��A(y��)Ӌ�������fƫ���S��(w��n)��

���|���^(q��)�����ܖ|���^(q��)�F�����Ј���(w��n)���н�

���ܖ|���F�����Ј���(w��n)���н�����ʡ���|ԃ�P�̼Ҝp�٣��Ј��ɽ��嵭���Vɽ�Ѓr��؛��Ը���ӡ�䓏S����m����������λ����������ǰ�ׂ������f�пɣ���֮����Y��o������ُ�e�O�Բ��ߣ��Q(m��o)�����������ޣ������e�O����ߣ����в����̼��^�٣��Ј���u����������^���Շ�֮�С�����؇�(y��n)�����F���ۃ��K��(y��n)�أ����ֵ^(q��)�Ј��r����F(xi��n)�Ʉӡ��F(xi��n)65%-66%�F���������������ƽ740-750����Ʊ73=20-730Ԫ/�����|�745-755Ԫ/������Ϫ730-740���A(y��)Ӌ�����|���F���Ј���(w��n)��ƫ����

���A�|�Ј��������A�|�^(q��)�F�����Ј���(w��n)��څ��

�����A�|�Ј�څ���\�У��̼������������m��V���F(xi��n)ƣܛ�����A�|�^(q��)䓏S����̎��λӰ푣�䓏S�����a����Ҫ����(n��i)�V�r��׃�F(xi��n)��ͦ�����K�^(q��)����䓏S���{(di��o)�r��ُ����څ�����Vɽ��δ�M(j��n)�Йz�ޣ��Vɽ��؛�e�O�����ֵVɽ��؛��r���F(xi��n)���ӣ��Ј����������@����Ķ��Ӵ��˲�ُ���ȣ�ͬ�r����䓏S��ϣ�����~���r�g��(n��i)���ȫ�����a(ch��n)ָ��(bi��o)�����������w�F�����Ј������ȡ������A�|�Ј��S֮��Ҫ�M(j��n)�붬���A�Σ��鶬�����a(ch��n)���Ü�(zh��n)�䣬�����a�����ȑ�(y��ng)�����p�����A(y��)Ӌ�Ј����w��ͦ��

�����ϵ^(q��)�������A�ϵ^(q��)�F�����Ј�ƽ��(w��n)�\��

���������F�����Ј����wƽ��(w��n)�\�У����ڽ����Ј��������У���P���q�������㣬�ۿ��F(xi��n)؛�ɽ�ƣܛ����(n��i)�V�����đB(t��i)�o���|(zh��)֧���c�������p���S��һ�㡣䓏S���棬һ�������Y��oȱ���}�������؛Ҳ�]�X����һ���棬�M(j��n)�ڵVһֱ̎�������\���У���(n��i)�V�ԃr�ț]��̫��(y��u)�ݣ�䓏S���A������V���Vɽ���棬�ֵVɽ���_ʼͣ�a(ch��n)�z�ޣ���(d��o)���Ј���ͨ�YԴ�o�Ρ��Vɽ��r��ͦ��ϧ���đB(t��i)�u�⡣��(j��)�˽⣬�����^(q��)��ѩ����Ӱ푣��\ݔ�������Ј���ͨ�YԴ����oȱ������䓏S��r�ͣ��Ј��ɽ��嵭���A(y��)Ӌ�����Է�(w��n)������Ŀǰ�V�|��Դ64%�F���۸ɻ������F(xi��n)����S�r��920Ԫ/����������ұ63%�ɻ������F(xi��n)����S�r980-1020Ԫ/��������63%�ɻ��������F(xi��n)����S�r810Ԫ/����

����䓏S���y(t��ng)Ӌ�{(di��o)��

12��07��-12��20�գ����W(w��ng)վ��ȫ��60��䓏S���������F���ۡ����Y(ji��)���F�����Լ��Vʯ��t�Y(ji��)��(g��u)������˽y(t��ng)Ӌ�{(di��o)�顣��վ60�Ҙӱ���I(y��)2011�����F�a(ch��n)��20528�f����ռȫ���a(ch��n)����33.5%���@Щ������S������СҎ(gu��)ģ�������a(ch��n)��������200-1000�f����ԓ�y(t��ng)Ӌ�܉�(y��ng)��(d��ng)ǰ�Լ�δ��ȫ�����ֵ^(q��)䓏S���ڇ��a(ch��n)�Vʹ���������Ĵ��w׃���Լ�څ�ݡ�

����(j��)����^(q��)���Կ��xȡ�ӱ���(sh��)��60�ң������A��8�ң�����3�ҡ����ϡ��V�������������ϡ�������1�ң����A�|�˼�8������3�ҡ�ɽ�|5�ң����A��8�ң�ɽ��6�ң�����2�ң����ӱ�36�ң��ϲ�15�ң�����21�ң�

�Dһ

�D��

(��ע������λ-�f���������Ć�λ-�f��/�죬ƽ��ʹ����=�����/�����ģ������{(di��o)�鮔(d��ng)����S��(n��i)��}�����;�YԴ���ͣ����������{(di��o)�鮔(d��ng)���䓏S�������������(n��i)�V���ָ���������Ї��a(ch��n)�Vռ�ı��������Y(ji��)��(n��i)�V���ָ���ǟ��Y(ji��)�Ї��a(ch��n)�Vռ�ı�����)

����(j��)���ڃ�(n��i)�Ĕ�(sh��)��(j��)�@ʾ������䓏S���a(ch��n)�V�����Y(ji��)�������F(xi��n)һ���̶����������w��t�Y(ji��)��(g��u)�^֮ǰ�����ַ�(w��n)�����������ܽ����M(j��n)�ڵV�������У��ɱ���(y��u)�ݝu�@��Ӱ푣�䓏S�p�ٟ��Y(ji��)�V���K�V������څ����u�p����

�A���^(q��)�������A���^(q��)䓏S���ێ������С�����ӣ������պ����S�ֲ�׃�����Y(ji��)���ێ��С���½������Y(ji��)�պ���С��������䓏SĿǰ��ُ��(ji��)������S�ֲ�׃������䓏S�{(di��o)�ߟ��Y(ji��)�F���۱����ԑ�(y��ng)���p�ٵ��M(j��n)�ڵV��؛������������Y���ձ��վo��䓏S��ُҲ�����Ͱࡣ�S������(ji��)�R����1�³�䓏S�����a��������?q��)�С�����ߡ?/p>

���ϵ^(q��)�������{(di��o)��l(f��)�F(xi��n)���������^ǰ���^�m(x��)�µ������Y(ji��)���С�������������YԴ�o���ք���δ���^�����H��؛��r���ݘ��^������䓏S��ُ�M(j��n)�ھ����a��ȱ�ڣ����w�����(n��i)�V����µ���

�A�|�^(q��)����������Լ���V�Ј����@�����A�|�^(q��)�Ј�䓏S�����汾��������ߣ�ǰ�ڲ���䓏S��;؛�����^���S�����Ԯa(ch��n)�V���C�ճ����a(ch��n)�������w���䓏S����Ӌ�������jᄣ���߀δ��ʩ��

���ϵ^(q��)���M(j��n)�ڵV�µ�����(n��i)��V�r������䓏S��ُ����(n��i)�V��Ը�½�������䓏S�_ʼ���͇���(n��i)�V���Y(ji��)���������h(hu��n)�������Ӵɼ�䓏S�����Q�tͣ�a(ch��n)���Ӵ�K�V������

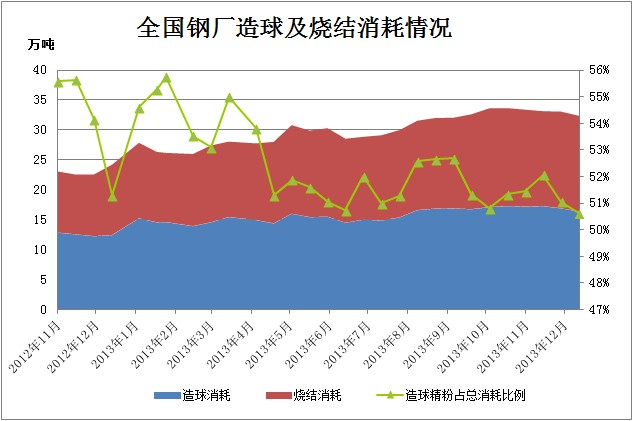

��ɽ�^(q��)��������ɽ�^(q��)䓏S��(n��i)�ۿ�����146.35�f�����^֮ǰ�ϝq21.85�f����ǰ�ڶ���(sh��)䓏S�Ӄr��죬����߸ߡ���������120.55�f������23.05�f�������Y(ji��)��(n��i)�ێ��25.8�f�����p1.2�f�����q�����F(xi��n)�B(t��i)���c����䓏S�M(j��n)�ڵV����^�ߣ����M(j��n)�ڵV�������У��ɱ���(y��u)�ݝu�@���P(gu��n)����t�Y(ji��)��(g��u)���棬�^(q��)ij䓏S��F(tu��n)�V��ُ������(w��n)������ُ�ɱ��^�����YԴ���棬��˽�����������F(tu��n)�V���������еµ^(q��)���ڱ���䓏S�Ӄr��ُ������ԣ�����M(j��n)�ڵV�µ����C⁷ۃr��Ӱ��^С��������w������c֮ǰ�ַ�(w��n)��

������x

- [�vӍ]

- �P(gu��n)�I�֣����a(ch��n) �F�Vʯ �Ј�

��������

һ�ܾC�����а�

- �tϵ�Ͻ�һ���u��(1.14-1.19��

- 2�����ϸ��������i���S�r��

- 18���F�ݼt���ν����i���S�r��

- ���ڻ�䓏U䓲�ُ�r���{(di��o)����Ϣ

- 13�ռ����d�_(d��)�f�F�r��

- 9��ȫ����Ҫ���в���䓏S�F���۲�ُ��

- 11��9��ɽ�����_(d��)����䓲ăr���{(di��o)����Ϣ

- 24�Շ���(n��i)���ֵ^(q��)�T����I(y��)���F�r������

- ������䓏U䓲�ُ�r���{(di��o)����Ϣ

- ֱ��߀ԭ�F�Ј�һ���u����12.12-12.��

- ����Ј�һ���u����07.13-07.20��