加入收藏

加入收藏 首頁

首頁

國際國內鎳市一周評述(9.2-9.6)

瀏覽:次|評論:0條 [收藏] [評論]

一、鎳礦本周鎳礦市場處于弱勢,礦商成交心態變強,現貨價格弱勢平穩,成交不佳。期貨價格卻因運費上漲而小幅上漲,成交情況一般。礦商后市預期不樂觀。目前天津港1.8鎳礦資源價格為370-380元…

一、鎳礦

本周鎳礦市場處于弱勢,礦商成交心態變強,現貨價格弱勢平穩,成交不佳。期貨價格卻因運費上漲而小幅上漲,成交情況一般。礦商后市預期不樂觀。

目前天津港1.8鎳礦資源價格為370-380元/噸,期貨價格上漲至45美元/公噸。連云港1.8鎳礦資源價格為360-370元/噸,期貨價格上漲至44美元/公噸。

印尼至天津港的運費為15美元/公噸,上漲1美元/公噸,菲律賓至日照的運費為12美元/公噸,上漲1美元/公噸。

海運費上漲的主要原因是因為鐵礦石價格上漲從而加大了低鎳高鐵礦的進口意向,且菲律賓后期雨季加大了菲律賓出礦難度的影響。印尼政策及工廠進口心態給予一定支撐。

高鎳礦港口現貨資源價格堅挺持平,出貨意向不強,一方面是因為現貨價格高于期貨,另一方面是因為目前行情價格遠低于鎳礦進口價格。期貨市場相對活躍,資源報盤情況尚可,實際成交一般,1.9鎳礦資源在連云港有52.5美元/公噸的成交記錄。

低鎳高鐵礦資源成交尚可,市場詢盤增加。受鐵礦石價格上漲的拉動,國內低鎳高鐵礦需求轉好,期貨資源報價上漲(鎳:0.6-1.1、鐵49%、48%拒的期貨報價為36-37美元/公噸),目前成交狀況一般,多數礦商心態謹慎。

鎳礦 | 0.90%(Fe:48-50%) | 1.5% | 1.8% | 2.0% |

9月2日 | 280-300 | 210 | 370 | 510 |

9月3日 | 280-300 | 210 | 370 | 510 |

9月4日 | 280-300 | 210 | 370 | 510 |

9月5日 | 280-300 | 210 | 370 | 510 |

9月6日 | 280-300 | 210 | 370 | 510 |

鎳礦外盤:0.9-1.1%(FE:50%)鎳礦外盤報價36-37美元/公噸,上漲1美元/公噸。1.4-1.5%(Fe25-30%)鎳礦外盤價格為24-28美元/公噸,上漲1美元/公噸。1.6-1.7%(Fe20-25%)鎳礦外盤價格為34-39美元/公噸,上漲1美元/公噸。1.8-1.9%(Fe15-20%)高鎳礦外盤價格為45-53美元/公噸,上漲1美元/公噸。

二、鎳鐵

本周鎳鐵市場一樣處于弱勢,價格以穩為主,工廠惜售心態轉變,因為鋼廠采購力度、意向減弱,LME鎳又處于弱勢下行狀態。下周以弱勢維穩為主。

目前1.6-1.8%的低鎳鐵報價2600-2650元/噸,4-8%的中鎳鐵出廠價為1000-1040元/鎳,10-15%的高鎳礦出廠價為990-1020元/鎳。

鎳鐵 | FeNi2%以下 | FeNi4-6% | FeNi6-8% | FeNi10%以上 |

9月2日 | 2600-2650 | 1020-1040 | 1000-1020 | 990-1020 |

9月3日 | 2600-2650 | 1020-1040 | 1000-1020 | 990-1020 |

9月4日 | 2600-2650 | 1020-1040 | 1000-1020 | 990-1020 |

9月5日 | 2600-2650 | 1020-1040 | 1000-1020 | 990-1020 |

9月6日 | 2600-2650 | 1020-1040 | 1000-1020 | 990-1020 |

從鋼廠的采購態度了解到,LME鎳弱勢的走勢影響了鋼廠對高鎳鐵的采購計劃。之前高漲的詢盤、采購態度突然間變的冷卻。本周部分鋼廠明確表示沒有采購計劃。

雖然多數工廠維持之前的出廠價格,如山東地區10-15%高鎳鐵出廠價為990-1020元/鎳;內蒙地區10-15%高鎳鐵出廠價為1000-1010元/鎳,較上周小幅下滑10元/鎳;江蘇地區10-15%高鎳鐵出廠價仍為1010-1020元/鎳。但是工廠的心態變化很明顯,不再惜售待漲,在弱勢報價的過程中,也想抑制鎳礦的價格。

現在比較擔憂剛剛復產的工廠,前期鎳鐵價格快速上漲,后期難免會有一波較大沖擊。若前期沒有實際需求的支撐,那么接下來鎳鐵市場或迎來非常大的打擊,價格將回落至930-950的水平。

三、預測

鎳礦:鎳礦后期市場走勢偏弱,看漲的市場預期將被否定。下周的走勢或出于下滑通趨勢的開始,由于印尼雨水的影響,前期工廠、礦商訂購的大量鎳礦將與9月中下旬集中到港,那么對鎳鐵廠來說,采購不存在壓力,鎳礦的價格必然會受到打壓。運費上漲給予期貨價格一定的支撐,但是不會長久,這一波進口意向加大后必然迎來一個低迷期。印尼禁止出口政策短期內不能給予強有力的支撐,而且LME鎳一直走弱。

鎳鐵:鎳鐵后期走勢一樣走弱,最重要的是未來一個月鋼廠的采購意向將持續減弱,對鎳鐵價格造成抑制影響,不銹鋼需求減少直接決定鎳鐵價格上漲乏力。之前市場上表現的鎳鐵供應短缺拉漲鎳鐵價格的影響將不復存在,上文也提到,多數流入貿易商的鎳鐵資源或重新流出,加之一部分復產工廠的新增產量,鋼廠的采購壓力將得到大大的緩解,鎳鐵受壓于鋼廠的狀態或再現。

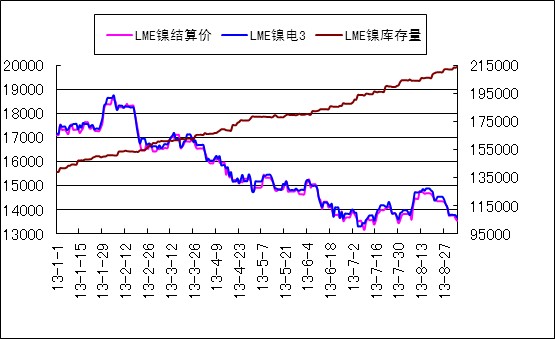

四、LME鎳&鎳

本周LME鎳弱勢震蕩,周三盤中一度探低至13600,但是盤中多次探低后反彈。本周五晚間美國將公布其8月非農就業數據,該數據將決定未來QE的走向,短期內倫鎳將寬幅震蕩,不過金九銀十將至,未來鎳的趨勢更多的是先抑后揚的走勢。

本周LME鎳庫存再創新高,下游市場消費依然嚴峻,尤其鎳鐵給純鎳帶來的壓力持續發酵。本周每日LME鎳行情明細及國內現貨行情如下表所示:

品種 | LME鎳電3 | LME鎳結算價 | 現貨金川鎳 | 現貨俄羅斯鎳 | ||

8.30 | 13789 | 13755 | 13800 | 212070 | 99700-99900 | 98400-98600 |

9.2 | 13780 | 13775 | 13750 | 213378 | 98300-98500 | 97100-97300 |

9.3 | 13770 | 13635 | 13700 | 213270 | 97500-97700 | 96500-96700 |

9.4 | 13670 | 13635 | 13680 | 213804 | 97400-97600 | 96300-96500 |

9.5 | 13827 | 13660 | 13730 | 214386 | 97000-97200 | 95900-96100 |

(注:現貨報價為每日10:30報價)

市場動態:1.據彭博社9月3日消息,中國特鋼企業協會不銹鋼分會名譽會長、顧問李成表示,中國上半年不銹鋼表觀消費量684萬噸。中國當前的不銹鋼產能已超過2400萬噸,考慮在建項目的話,產能或許超過3000萬噸。由于政府將推出保增長的措施,中國不銹鋼產能到2020年可能超過2500萬噸,表觀消費量屆時或超過2000萬噸。中國2012年不銹鋼表觀消費量1287萬噸;產量為1609萬噸。

2.上周消息,麥格理銀行(Macquarie)表示,2014年鎳市料陷入供應過剩情況,加上印尼未出臺完善的出口禁令,市場前景仍不樂觀。該行在一份報告中稱,“鎳市需要的是持續的供應沖擊,不論是減產的報道或是印尼出口禁令的重大進展。”該行預計,2013年全球鎳市場供應過剩達78000噸,2014年將達到84000噸。根據中國數據,上半年中國庫存龐大,LME庫存增長的一部分為中國庫存向西方轉移。并且有大約50000噸中國商業庫存轉向國有庫存。

本周LME鎳繼續弱勢下探,現貨市場比上周表現更為清淡,多數貿易商出貨意愿相當低,而貿易商及下游接貨意愿也相當低,包括部分欲低價囤貨的商家表示,目前倫鎳表現弱于預期,原計劃在本周囤貨的計劃順延至下周,待明日非農數據揭曉再看不遲。而廠家方面,西部地區的鎳大廠表示由于不銹鋼廠純鎳用量持續萎縮,他們也只能尋找用鎳量更小的鑄造廠和特鋼廠來填補不銹鋼廠需求的缺口。另外一個證據表明:中國最大的不銹鋼生產商--山西太鋼不銹鋼股份有限公司的副總裁柴志勇在采訪中表示:“我相信,一些中國不銹鋼生產商正全部利用鎳生鐵作為生產原料。”太鋼生產的不銹鋼中有60%是利用鎳生鐵作為原料。中國第二大不銹鋼生產商--寶鋼不銹鋼有限公司總裁崔健在上海接受采訪時稱,該公司鎳生鐵消費量約占總消費量的80%。由于鎳鐵帶來的極大沖擊,純鎳行業正在慢慢轉型,有些商戶也打算做部分鎳鐵的貿易。

再來看本周現貨市場,小戶搬貨積極性愈加下降。多數商家持幣觀望,包括很大部分商家存在較大的套牢盤的,部分商家表示倫鎳低于13500他們就有囤貨采購的動作了。目前上海市場金川鎳報在97000元/噸左右,俄羅斯鎳報96000元/噸左右,本周報價出現明顯下跌,較上周五下跌近4000元/噸。金川方面,本周繼續緊跟市場調價。目前金川集團電解鎳(大板)出廠價(上海)為97500元/噸,桶裝小塊為98700元/噸。