加入收藏

加入收藏 首頁

首頁

國際國內鎳市一周評述(8.26-8.30)

瀏覽:次|評論:0條 [收藏] [評論]

一、鎳礦本周鎳礦市場基本保持平穩,礦商求漲心態較強,價格堅挺,現貨成交不佳,期貨成交尚可。鎳鐵供應緊缺,拉漲鎳礦需求及增強其心理預期,下周以穩問主。高鎳礦港口現貨資源價格堅挺持平…

一、鎳礦

本周鎳礦市場基本保持平穩,礦商求漲心態較強,價格堅挺,現貨成交不佳,期貨成交尚可。鎳鐵供應緊缺,拉漲鎳礦需求及增強其心理預期,下周以穩問主。

高鎳礦港口現貨資源價格堅挺持平,出貨意向不強,一方面是因為現貨價格高于期貨,另一方面是因為目前行情價格遠低于鎳礦進口價格。期貨市場相對活躍,資源報盤情況尚可,實際成交一般,價格多數參考青山采購價格(1.8%的鎳礦艙底含稅價為320元/噸)。

低鎳高鐵礦資源成交尚可,市場詢盤增加。近期報盤增多,市場需求一般,資源到港情況一般。港口現貨資源充足,16日曹妃甸港存95萬噸,京唐港港存230萬噸,整體庫存水平基本持平。Ni:0.8%、Fe:49%到北方港的期貨報價34美元/公噸,Ni:0.8%、Fe:50%的資源以295元/噸在京唐港成交。

鎳礦 | 0.90%(Fe:48-50%) | 1.5% | 1.8% | 2.0% |

8月26日 | 280-300 | 210 | 370 | 510 |

8月27日 | 280-300 | 210 | 370 | 510 |

8月28日 | 280-300 | 210 | 370 | 510 |

8月29日 | 280-300 | 210 | 370 | 510 |

8月30日 | 280-300 | 210 | 370 | 510 |

鎳礦外盤:0.9-1.1%(FE:50%)鎳礦外盤報價35-36美元/公噸,上漲1美元/公噸,1.4-1.5%(Fe25-30%)鎳礦外盤價格為23-27美元/公噸,1.6-1.7%(Fe20-25%)鎳礦外盤價格為33-38美元/公噸,1.8-1.9%(Fe15-20%)高鎳礦外盤價格為44-52美元/公噸。

鎳礦庫存:30日鎳礦庫存1905同口徑減少65,菲律賓865減少30,印尼1040減少35。

二、鎳鐵

本周鎳鐵價格處于一路上漲,低鎳鐵與上周微張之后,處于穩定態勢,高鎳鐵上漲勢頭不減、價格堅挺。目前1.6-1.8%的低鎳鐵報價2600-2650元/噸,4-8%的中鎳鐵出廠價為1000-1040元/鎳,10-15%的高鎳礦出廠價為990-1020元/鎳。高鎳鐵流通資源偏緊也支撐了其價格上漲,目前暫時主導供需面。

鎳鐵 | FeNi2%以下 | FeNi4-6% | FeNi6-8% | FeNi10%以上 |

8月26日 | 2500-2550 | 1020-1040 | 1000-1020 | 990-1020 |

8月27日 | 2500-2550 | 1020-1040 | 1000-1020 | 990-1020 |

8月28日 | 2500-2550 | 1020-1040 | 1000-1020 | 990-1020 |

8月29日 | 2600-2650 | 1020-1040 | 1000-1020 | 990-1020 |

8月30日 | 2600-2650 | 1020-1040 | 1000-1020 | 990-1020 |

三、預測

鎳礦:鎳礦后期上漲會隨鎳鐵上漲阻力加大而增加,鎳鐵市場短期內仍因供應緊缺導致價格上漲為主,不過后期上漲動力將減弱。

首先,從鋼廠的角度來說就會遏制鎳鐵價格盲目、看似瘋狂的上漲勢頭,9月鋼廠的高鎳鐵價格累計上漲幅度為90-100元/鎳,這明顯對鋼廠采購造成很大的阻力。

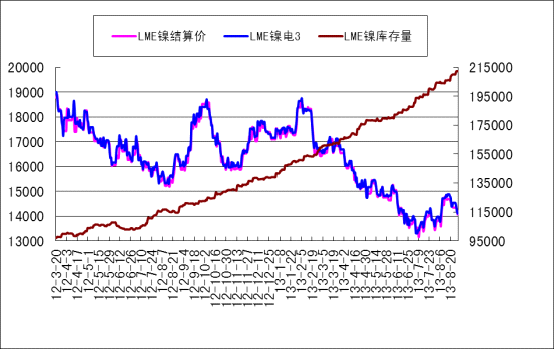

其次,LME鎳近期弱勢走低降低了鎳鐵的競爭優勢。今日金川集團下調電解鎳大板出廠價(上海)至102300元/噸,桶裝小塊下調至103500元/噸,下調500元/噸。隔夜LME場內鎳14425美元/公噸跌100美元/公噸;結算價14325美元/公噸跌20美元/公噸;倫鎳電3收14425美元/公噸跌110美元/公噸;庫存211902公噸漲1842公噸。

再次,300系不銹鋼價格弱勢回調,是鋼廠遏制鎳鐵價格的另一個原因。近日無錫304/NO.1平板(張浦)市場價格從15300元/噸下降到13900元/噸,下調1400元/噸,幅度為9.15%。無錫市場304/2B、2.0mm平板也弱勢震蕩,價格在16600元/噸附近徘徊。

那么鎳礦需求勢必因鎳鐵的需求降低而降低,而且印尼鎳礦資源后期大量到港,對國內港口現貨價格造成壓力。同時,印尼政府決定取消鎳礦出口配額政策,只執行20%的關稅,也增加了許多礦山主出口鎳礦的意向。

鎳鐵:利潤空間未因鎳鐵價格上調而擴大、部分地區產量不能釋放、停產工廠的復產計劃并不能順利進行等原因決定了鎳鐵的產量無法明顯擴大、惜售的供應意向不能改變,那么鋼廠的采購壓力自然不能很有效的緩解。同時,鎳鐵廠家生產所需的資金緊缺也是造成了鎳鐵產量暫時不能擴大的主要原因。

以上原因說明了高鎳鐵價格后期上漲的阻力加大,而且鎳鐵自身價格上調也面臨來自鎳礦價格下調的困境(原料下滑,鎳鐵失去了上漲基本的支撐),所以高鎳鐵市場后期謹慎為主,不宜盲目跟風。

四、鎳

本周LME鎳破位下行,周五盤中擊穿14000的整數位,盤中多次出現恐慌性拋盤。連日來美國欲對敘利亞采取軍事行動的消息傳將開來,市場恐慌情緒持續增加,相反貴金屬原油等資產收到青睞,這個突發事件加速了倫鎳下跌的勢頭,短期內不確定性因素很大,未來仍有大的下跌可能。

本周LME鎳庫存再創新高,下游市場消費依然嚴峻,也有研究表示,今年持續創新高的鎳庫存是由于亞洲地區庫存大幅增加,主要由于中國需求不振和鎳鐵的巨大供應量沖擊。本周每日LME鎳行情明細及國內現貨行情如下表所示:

品種 | LME鎳電3 | LME鎳結算價 | LME庫存 | 現貨金川鎳 | 現貨俄羅斯鎳 | |

8月23日 | 14535 | 14345 | 14525 | 210060 | 102100-102300 | 100900-101100 |

8月26日 | 休市 | 休市 | 休市 | 持平 | 102500-102700 | 101500-101700 |

8月27日 | 14425 | 14325 | 14425 | 211902 | 102500-102700 | 101100-101300 |

8月28日 | 14224 | 14240 | 14175 | 212328 | 102200-102400 | 100800-101000 |

8月29日 | 14105 | 14070 | 14075 | 212220 | 100800-101000 | 99800-100000 |

(注:現貨報價為每日10:30報價)

市場動態:1.根據海關數據統計,7月份我們未鍛軋的鎳進口量大幅增長59.93%,各國進口鎳都出現了大幅增長,日本鎳進口量大幅增長1000%,俄鎳也增長將近100%。恰恰在該月倫鎳探至了今年新低,這個價位進口量大幅增長也表明了進口商抄底的意圖,并且取得了較好的收益,但是市場消費并沒有如此大的增幅,又增加了保稅區進口鎳的庫存量,因此拖累了俄鎳的貼水。

2.本周初消息,麥格理銀行(Macquarie)表示,2014年鎳市料陷入供應過剩情況,加上印尼未出臺完善的出口禁令,市場前景仍不樂觀。該行在一份報告中稱,“鎳市需要的是持續的供應沖擊,不論是減產的報道或是印尼出口禁令的重大進展。”該行預計,2013年全球鎳市場供應過剩達78,000噸,2014年將達到84,000噸。根據中國數據,上半年中國庫存龐大,LME庫存增長的一部分為中國庫存向西方轉移。并且,有大約50000噸中國商業庫存轉向國有庫存。

本周LME鎳弱勢下探,現貨市場表現清淡,今日進口鎳與國產鎳價差較上周明顯擴大,普遍在1400-1500元/噸左右,由于市場上和保稅庫有大量俄鎳庫存,俄鎳價格受到抑制,很多進口鎳貿易商都沒有報價,封盤惜售。本周現貨市場相當清淡,小戶搬貨積極性有所下降。期現電子盤套利空間縮小,也影響了商家的積極性。上兩周廠家集中采購過后,大多大戶表示接單明顯減少。目前上海市場金川鎳報在98600元/噸左右,俄羅斯鎳報97400元/噸左右,本周報價出現大幅下跌,金川鎳再度跌入了10萬以內。金川方面,本周繼續緊跟市場調價。目前金川集團電解鎳(大板)出廠價(上海)為100000元/噸,桶裝小塊為101200元/噸,今日現貨市場和金川出廠價明顯倒掛,如生產急需采購,目前是個不錯的時機。下周五美國非農就業數據即將公布,QE是否縮減就在此一舉了,并且目前敘利亞局勢緊張,下周如有戰事發生,不免將進一步打擊鎳價,因此建議下周謹慎觀望,采購更需謹慎。

延伸閱讀

- 上一篇:東北地區焦炭繼續上漲30元/噸 下一篇:鎳一周評述(8.26-8.30)