加入收藏

加入收藏 首頁

首頁

國內焦炭庫存周評(1.29-2.3)

瀏覽:次|評論:0條 [收藏] [評論]

【鋼廠】節后一周國內鋼市交投氣氛偏淡,市場觀望氣氛較濃,而鋼貿企業在陸續歸市后按照傳統習慣對期現貨價格有所上調,但下游市場明顯還沉浸在過節氣氛之中,訂單量少之又少,因此本周鋼價總…

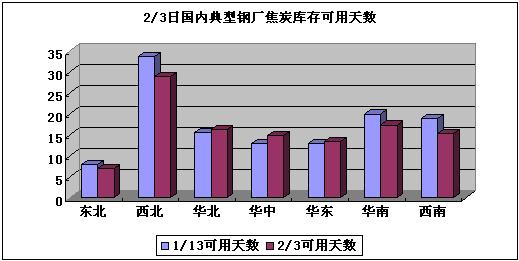

【鋼廠】節后一周國內鋼市交投氣氛偏淡,市場觀望氣氛較濃,而鋼貿企業在陸續歸市后按照傳統習慣對期現貨價格有所上調,但下游市場明顯還沉浸在過節氣氛之中,訂單量少之又少,因此本周鋼價總體呈現窄幅震蕩走勢;鋼廠方面,由于終端用鋼需求乏力,尤其東北、西北、華北等市場受天氣影響,需求實質上處于真空期,因此部分鋼廠繼續采取減產檢修的策略,在原料補庫計劃上的安排也相對謹慎。我的鋼鐵網本周對50家典型鋼廠焦炭庫存可用天數的統計結果顯示,節后東北、西北、華南、西南等鋼廠焦炭可用天數有所減少,其主要原因是受長假及春運焦炭到貨量降低所致;而華北、華中、華東區域鋼廠由于本地焦炭資源供應充足,因此長假效應的影響有限,焦炭庫存甚至呈現小幅攀升的現象。

圖1:2/3國內典型鋼廠焦炭庫存平均可用天數

【獨立焦化廠】節后一周國內焦炭市場整體呈現弱勢盤整運行,市場觀望氣氛漸濃。而東北焦炭市場已率先出現30元/噸的下跌,使得鋼廠買漲不買跌的心態加重。本周我的鋼鐵網對50家獨立焦化廠調查統計結果顯示,三類規模焦化企業開工率基本與節前持平,但焦炭庫存受出貨量降低影響呈上升趨勢,而焦煤庫存量受煤礦關停影響,可用天數呈下降態勢。

圖2:2/3典型獨立焦化企業庫存及生產情況

區域方面,國內焦炭市場受長假影響焦炭庫存整體有所上升,不過由于開工率基本與節前持平,且廠家仍有一部分節前訂單未執行完畢,因此目前焦炭庫存壓力不大。

圖3:2/3獨立焦化企業焦炭平均庫存區域分布情況

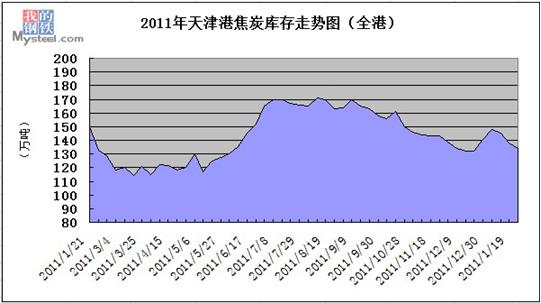

【港口】截止2日18:00,本周我的鋼鐵網港口焦炭庫存統計顯示天津港焦炭庫存為134萬噸,較上周減少3.7萬噸。

圖4:2011-2012.2年天津港焦炭庫存走勢圖

本周我的鋼鐵網統計連云港焦炭同口徑庫存為35萬噸,較上周增加萬噸;日照港為11萬噸,較上周增加2萬噸,市場交投氣氛一般。

圖5:2/3國內港口焦炭庫存變化情況

圖1:2/3國內典型鋼廠焦炭庫存平均可用天數

【獨立焦化廠】節后一周國內焦炭市場整體呈現弱勢盤整運行,市場觀望氣氛漸濃。而東北焦炭市場已率先出現30元/噸的下跌,使得鋼廠買漲不買跌的心態加重。本周我的鋼鐵網對50家獨立焦化廠調查統計結果顯示,三類規模焦化企業開工率基本與節前持平,但焦炭庫存受出貨量降低影響呈上升趨勢,而焦煤庫存量受煤礦關停影響,可用天數呈下降態勢。

圖2:2/3典型獨立焦化企業庫存及生產情況

| 產能 | 平均產能利用率 | 平均焦炭庫存(萬噸) | 環比增加(萬噸) | 平均煉焦煤可用天數(天) | 環比增加(天) |

| <100 | 72% | 0.9 | 0.45 | 18.6 | -4.4 |

| 100-200 | 74% | 1.5 | 0.53 | 12.2 | -4.8 |

| 》200 | 74% | 1.7 | -0.2 | 18.9 | -1.8 |

圖3:2/3獨立焦化企業焦炭平均庫存區域分布情況

| 區域 | 產能利用率 | 趨勢 | 焦炭庫存 | 變化 |

| 東北 | 84% | → | 2 | ↑ |

| 華北 | 68% | ↓ | 1.6 | ↑ |

| 西北 | 81% | → | 1.8 | ↑ |

| 華中 | 78% | → | 0.5 | ↑ |

| 華東 | 82% | ↑ | 1 | ↑ |

| 西南 | 68% | ↓ | 0.9 | ↓ |

圖4:2011-2012.2年天津港焦炭庫存走勢圖

本周我的鋼鐵網統計連云港焦炭同口徑庫存為35萬噸,較上周增加萬噸;日照港為11萬噸,較上周增加2萬噸,市場交投氣氛一般。

圖5:2/3國內港口焦炭庫存變化情況

| 日期 | 港口 | 庫存(萬噸) | 增幅(萬噸) | 備注 |

| 2012/2/3 | 天津港 | 134 | -3.7 | |

| 2012/2/3 | 連云港 | 35 | 4.0 | |

| 2012/2/3 | 日照港 | 11 | 2.0 |

延伸閱讀

- 上一篇:硅錳市場一周評述(綜合) 下一篇:一周爐料概覽(1.29-2.3)