【本周回顧】

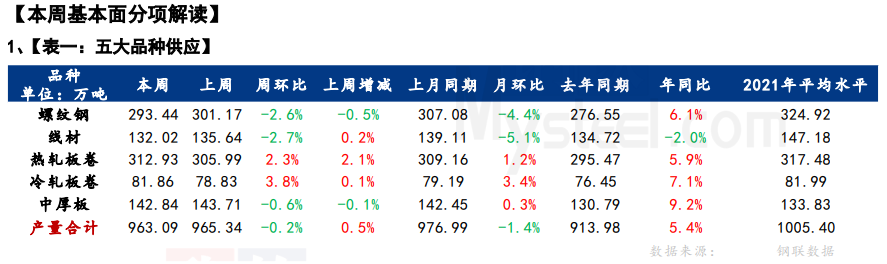

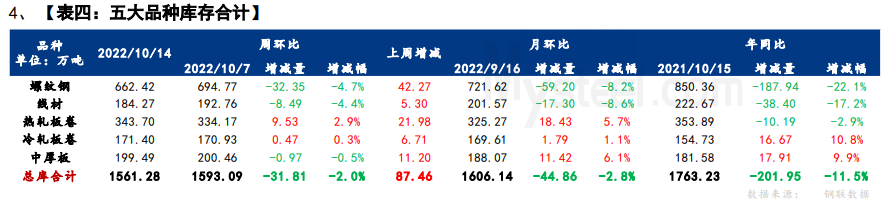

供應(yīng)方面,本周五大鋼材品種供應(yīng)963.69萬(wàn)噸,減量2.25萬(wàn)噸,降幅0.23%。五大鋼材品種節(jié)后第二周仍有微降,且以建筑鋼材為主,包含長(zhǎng)短流程生產(chǎn)企業(yè)。長(zhǎng)流程減產(chǎn)原因集中于配合高爐檢修/減產(chǎn)以及坯料不足,短流程減產(chǎn)主因則在于盈利情況不佳,企業(yè)生產(chǎn)承壓。庫(kù)存方面,五大鋼材品種總庫(kù)存1561.28萬(wàn)噸,周環(huán)比減少31.81萬(wàn)噸,降幅2%。節(jié)后第一周受國(guó)慶休市影響,整體正常累庫(kù),節(jié)后第二周則因鋼市恢復(fù)正常交易,廠發(fā)和市場(chǎng)運(yùn)輸正常出入庫(kù),下游剛需備庫(kù)和散單采購(gòu)促使庫(kù)存環(huán)比仍有小幅下降。消費(fèi)方面,本周五大品種周消費(fèi)量增幅11.9%;其中建材消費(fèi)環(huán)比增幅18%,板材消費(fèi)環(huán)比增幅7.1%。本周五大鋼材品種周表觀消費(fèi)環(huán)比雖有提升,但主因在于上周假期交易寡淡,而本周恢復(fù)正常。從月環(huán)比和年同比表現(xiàn)來(lái)看,目前周消費(fèi)水平維持預(yù)期內(nèi)表現(xiàn),并無(wú)明顯好轉(zhuǎn)。

【下周展望】

從基本面表現(xiàn)來(lái)看,本周五大鋼材品種供庫(kù)雙降,整體依舊維持緊平衡表現(xiàn)。但現(xiàn)階段全國(guó)散點(diǎn)疫情頻發(fā),各區(qū)域均有防控工作均有不同程度加嚴(yán),促使運(yùn)輸節(jié)奏環(huán)比前期有所放緩,使得市場(chǎng)交易氛圍略有不佳,短期內(nèi)或出現(xiàn)被動(dòng)累庫(kù)趨勢(shì)。另外,現(xiàn)階段現(xiàn)貨價(jià)格偏弱運(yùn)行,長(zhǎng)短流程部分企業(yè)負(fù)利被迫檢修或減產(chǎn),以及二十大之前部分區(qū)域執(zhí)行環(huán)保限產(chǎn)計(jì)劃,進(jìn)而使得供應(yīng)增量空間預(yù)期內(nèi)有限。綜合來(lái)看,10月中下旬,現(xiàn)貨價(jià)格在成本支撐的情況下,下跌幅度有限,但也因需求無(wú)明顯釋放信號(hào),使得上漲趨勢(shì)也較難維持,整體維持震蕩表現(xiàn)。進(jìn)而導(dǎo)致企業(yè)生產(chǎn)延續(xù)承壓,庫(kù)存逐步呈上升趨勢(shì),供需緊平衡狀態(tài)或?qū)⒋蚱啤?/span>

【重要關(guān)注】

1、中東部大部地區(qū)氣溫偏低。未來(lái)10天,中東部大部地區(qū)氣溫偏低,部分地區(qū)偏低2-4℃,主要過(guò)程時(shí)段為15-17日,21日前后。

2、臺(tái)風(fēng)。未來(lái)10天,西北太平洋和南海將會(huì)有1~2個(gè)臺(tái)風(fēng)生成,并可能給我國(guó)東南沿海帶來(lái)明顯風(fēng)雨天氣。

3、江南華南氣象干旱持續(xù)。未來(lái)10天,中東部大部地區(qū)降水偏少或無(wú)降水,江南大部、華南北部氣象干旱仍將持續(xù)。

據(jù)統(tǒng)計(jì),建材方面,分品種來(lái)看,本周建材供應(yīng)環(huán)比上周明顯減少。綜合建材來(lái)看,區(qū)域方面,除東北、華北和西南,其余區(qū)域均有增產(chǎn);省份方面,山西、河北和黑龍江明顯減量,減量原因在于長(zhǎng)流程因配合高爐檢修而減產(chǎn),及常規(guī)檢修和坯料不足;而短流程因虧損不飽和生產(chǎn)。河南和新疆明顯增量,增量原因在于設(shè)備復(fù)產(chǎn)。熱卷方面,本周熱軋產(chǎn)量較上周大幅增加,其中主要增幅地區(qū)是東北地區(qū),因JLJL、BG等鋼廠上周復(fù)產(chǎn)但復(fù)產(chǎn)時(shí)間較短,本周整周生產(chǎn)導(dǎo)致產(chǎn)量大幅增加,而主要降幅地區(qū)是華北地區(qū),主要是因限產(chǎn)導(dǎo)致高爐檢修,對(duì)軋線鐵水有所減量導(dǎo)致稍降,但降幅弱于復(fù)產(chǎn)強(qiáng)度,所以本周整體供給上升。

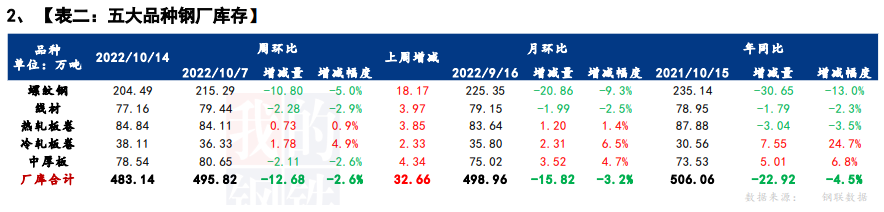

據(jù)統(tǒng)計(jì),建材方面,本周建材庫(kù)存環(huán)比上周略有下降,各區(qū)域庫(kù)存變化出現(xiàn)增減分化。綜合建材來(lái)看,區(qū)域方面,除華東、華南和西南,其余區(qū)域均有少量增庫(kù)。省份方面,江蘇明顯降庫(kù),河南、山西和山東明顯增庫(kù)。目前來(lái)看,節(jié)后受疫情防控加嚴(yán)影響,部分區(qū)域廠發(fā)不暢,導(dǎo)致廠庫(kù)環(huán)比略有回升。但華東和南方受影響較小,剛需備庫(kù)和常規(guī)出庫(kù)促使庫(kù)存環(huán)比下降。熱卷方面,本周鋼廠庫(kù)存小幅回升,但各鋼廠降幅均不大,基本是節(jié)假日過(guò)后鋼廠加速出庫(kù),導(dǎo)致廠庫(kù)整體微增,但區(qū)域表現(xiàn)分化。

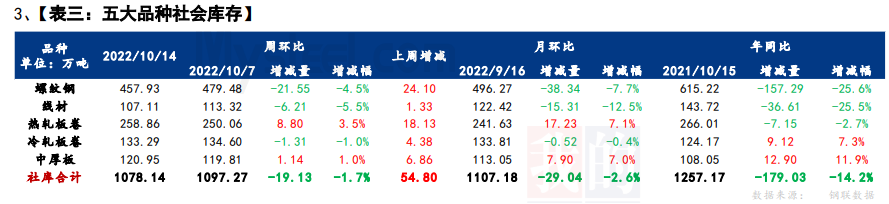

據(jù)統(tǒng)計(jì),建材方面,以螺紋鋼為例,從三大區(qū)域來(lái)看,本周華東和南方分別減少7.06萬(wàn)噸和15.85萬(wàn)噸,北方環(huán)比增加1.36萬(wàn)噸;從七大區(qū)域來(lái)看,全國(guó)各區(qū)域庫(kù)存除華北,其余均有降庫(kù),降庫(kù)城市以杭州、南昌、鄭州、廣州、成都等城市為主。熱卷方面,從三大區(qū)域來(lái)看,本周華東環(huán)比減少2.36萬(wàn)噸、南方和北方環(huán)比分別減少8.5萬(wàn)噸和2.66萬(wàn)噸;從七大區(qū)域來(lái)看,除華東和西南,其余區(qū)域庫(kù)存均有增庫(kù),降庫(kù)城市以上海、無(wú)錫為主,增庫(kù)城市以長(zhǎng)沙、樂(lè)從為主。

據(jù)統(tǒng)計(jì),本周五大品種庫(kù)存總量為1505.63萬(wàn)噸,周環(huán)比減少84.83萬(wàn)噸,降幅5.3%。其中建材庫(kù)存減少70.03萬(wàn)噸,降幅7.7%;板材庫(kù)存減少14.8萬(wàn)噸,降幅2.2%。上期庫(kù)存總量為1593.09萬(wàn)噸,周環(huán)比增加87.46萬(wàn)噸,增幅8.51%。其中建材庫(kù)存增加47.57萬(wàn)噸,增幅5.7%;板材庫(kù)存增加39.89萬(wàn)噸,增幅6%。

加入收藏

加入收藏 首頁(yè)

首頁(yè)