一、宏觀

去年12月份中國制造業有所改善,歐美制造業擴張放緩,全球經濟仍處復蘇過程中,但脆弱性極其明顯。由于寒潮降溫天氣以及房地產景氣度下滑等影響,12月中國建筑業生產經營活動明顯放緩。我國宏觀政策重心逐步轉向穩增長,但不會搞“大水漫灌”式強刺激。

二、原料各品種情況

(一)鐵礦石

本周看來,國外礦山年末沖量結束發貨量雖有小幅回落,但仍處于歷史偏高水平;同時,受鐵礦石海漂庫存高位的影響,本周國內鐵礦石到港量大幅增加;需求端來看,隨著多地區臨時性限產解除疊加部分鋼廠完成減產目標之后,高爐復產持續,預計鐵水產量持續增加;需求雖有增加,但明顯供應增幅更加明顯,鐵礦石供需差擴大,港口庫存累庫幅度加大,因此從基本面上來說,本周鐵礦石現貨價格震蕩偏弱運行。

(二)煤焦

(三)廢鋼

近日螺廢差、板廢差進一步收縮,短流程鋼廠已經出現虧損,與此同時,從鐵廢差來看,目前廢鋼價格遠遠高于鐵水成本,廢鋼經濟效益十分差,廢鋼需求大幅下降。另悉,近期成材市場價格有走弱跡象,勢必抑制廢鋼市場價格表現。值得注意的是當前廢鋼資源偏緊,且庫存處于低位,對廢鋼價格有一定支撐。綜合判斷,預計本周廢鋼價格以震蕩下行為主。

(四)鋼坯

從當前市場來看,下游軋鋼廠在持續限產背景下,廠內成品庫存再次下降,多數停產廠家維持低庫存狀態,部分規格短缺現象顯現;另外從目前坯材價差來看,軋鋼企業利潤空間尚可;通過近期調研所知,1月環保限產放松概率較大,因此在低庫存、利潤可背景下,下游軋鋼企業復產積極性偏強,在此影響下鋼坯挺漲價驅動力或增。但考慮到目前鋼坯價位仍對廠商冬儲吸引不足,加上市場上暫未其他利好消息出現,在目前期現市場趨弱表現下,一定程度上影響鋼坯價格的上行持續性。

故綜合來看,預計下周鋼坯市價或小幅震蕩上行。

三、鋼材各品種情況

(一) 建筑鋼材

目前現貨價格大幅升水遠期盤面價格,從鋼廠及貿易商訂貨情況來看,4600元/噸以上商家接貨意愿偏低,4300-4400元/噸區間商家存在一定接貨比例。考慮到后期廠商就冬儲價格博弈將進入白熱化,隨著需求的進一步收縮,預估現貨價格將逐漸向下調整。

(二)中厚板

供應層面,1月華東、西南、華北地區中板廠均有檢修計劃,預計1月份中板產量或有小幅回落,周產在120-125萬噸之間,低合金資源或進一步減少;流通環節,近期鋼廠雖低價搶單,但是由于區域價差沒有修正,加上北方運輸緊張,貿易商訂貨積極性低,冬儲想法或推遲到1月中旬,現階段以積極去庫存為主; 需求方面,成交繼續走弱,下游訂單減少,對應采購量持續下滑,這一現狀或將一直持續下去。

綜合預計,本周中厚板價格震蕩運行。

(三)冷熱軋

從供應來看,進入1月份,隨著產量指標的恢復以及利潤的情況下,鋼廠供應將會穩中小幅增加;雖然臨近年底,下游需求有所減弱,成交量持續下降,但目前熱冷均未出現累庫的情況,因此在連續2周震蕩偏弱運行的情況下,預計本周或會弱穩運行為主;但隨著臨近年底下游需求的進一步減弱,以及市場對于4500元/噸或以下的冬儲價格的心里預期,市場對于產量恢復且庫存累加之后的跌價預期較為濃厚,對于1月份熱冷軋價格認為仍有下跌的空間。

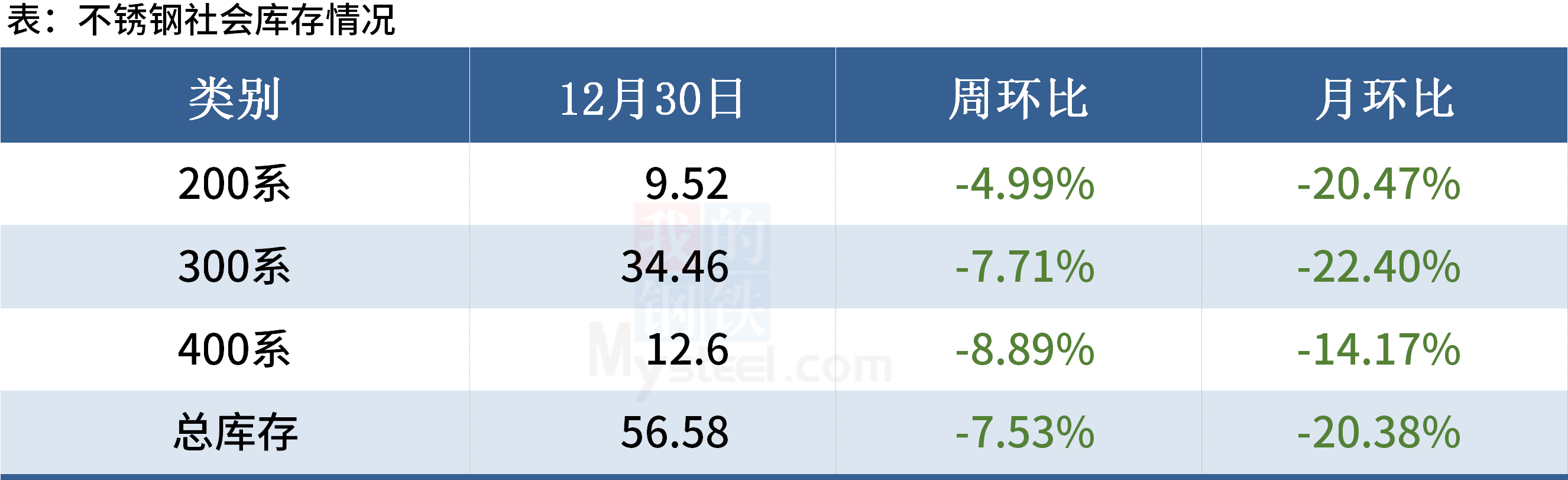

(四)不銹鋼

近期鎳鐵價格持續上揚,鉻鐵價格下跌,不銹鋼即期生產成本變化不大,即期生產仍大部分在虧損狀態,但有修復,底部支撐仍在,節后下游需求將逐漸轉淡,供需雙弱情況下,預計本周304現貨價格窄幅震蕩運行。

加入收藏

加入收藏 首頁

首頁